Boekhoudkundige concepten verwijzen naar de fundamentele aannames die ten grondslag liggen aan het opstellen van financiële overzichten, zoals continuïteit, consistentie en overlopende rekeningen. Boekhoudprincipes daarentegen zijn specifieke regels en richtlijnen die van deze concepten zijn afgeleid en die bepalen hoe transacties worden vastgelegd en gerapporteerd, zoals het matchingprincipe of het principe van conservatisme.

Key Takeaways

- Boekhoudkundige concepten zijn de basisaannames en -ideeën die de basis vormen van het boekhoudproces, zoals de continuïteitsconcepten, overlopende posten en consistentieconcepten.

- Boekhoudprincipes zijn de regels en richtlijnen voor het toepassen van boekhoudconcepten, zoals omzetverantwoording, matching en historische kostenprincipes.

- Zowel boekhoudkundige concepten als principes zijn gericht op het waarborgen van nauwkeurigheid, consistentie en transparantie in financiële rapportage, maar concepten vormen het fundamentele raamwerk, terwijl principes specifieke toepassingen sturen.

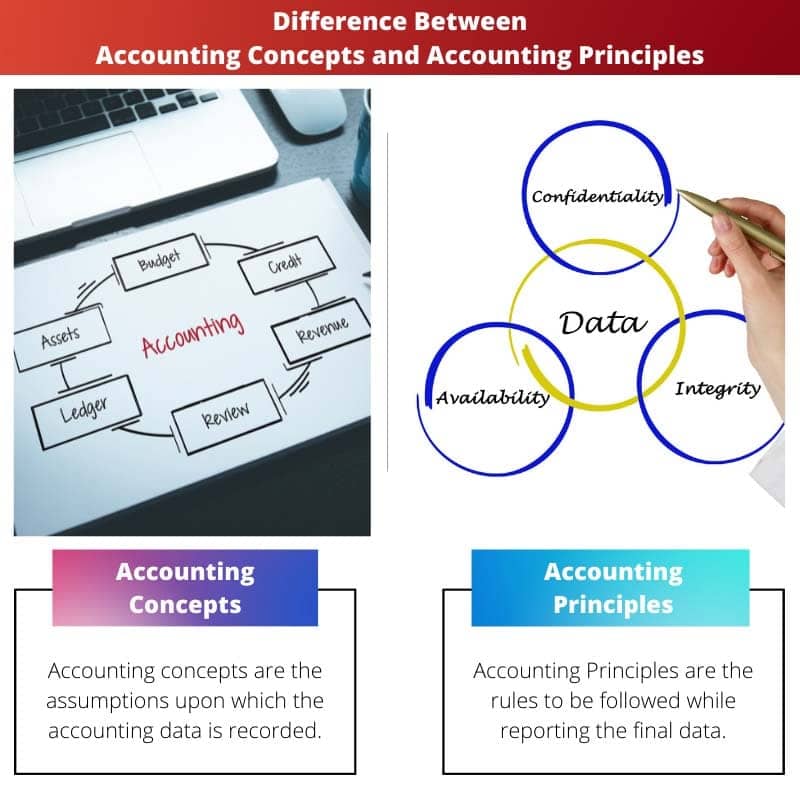

Boekhoudkundige concepten versus boekhoudkundige principes

Boekhoudkundige concepten verwijzen naar de basisaannames, regels en ideeën die ten grondslag liggen aan de praktijk van de boekhouding en bieden een raamwerk voor het vastleggen en rapporteren van financiële transacties. Boekhoudprincipes zijn richtlijnen en regels die bepalen hoe financiële transacties worden geregistreerd en gerapporteerd.

Vergelijkingstabel

| Kenmerk | Boekhoudkundige concepten | Boekhoudprincipes |

|---|---|---|

| Definitie | Fundamentele aannames die de basis vormen voor het vastleggen en rapporteren van financiële informatie. | Specifieke regels en richtlijnen die bepalen hoe boekhoudkundige informatie wordt voorbereid en gepresenteerd. |

| Focus | Verschaffen theoretisch kader voor het begrijpen en interpreteren van financiële overzichten. | Definieer de praktische methodes gebruikt voor het registreren, meten en rapporteren van financiële transacties. |

| Voorbeelden | * Continuïteit * Op transactiebasis * Aanname van monetaire eenheid | * Opbrengstverantwoordingsprincipe * Matchingprincipe * Materialiteitsprincipe * Consistentieprincipe |

| Detailniveau | Meer algemeen en breed. | Meer specifiek en voorschrijvend. |

| Ontwikkeling | Evolueer in de loop van de tijd op basis van boekhoudkundige praktijk en ervaring. | Opgericht door instanties die standaarden voor jaarrekeningen vaststellen zoals FASB (VS) of IASB (internationaal). |

| Objectief | Om consistentie en eerlijkheid op het gebied van financiële verslaggeving. | Om betrouwbaarheid, relevantie en vergelijkbaarheid van financiële informatie. |

Wat zijn boekhoudconcepten?

Boekhoudconcepten, ook wel boekhoudkundige aannames of principes genoemd, vormen het fundamentele raamwerk waarop de financiële boekhouding is gebouwd. Ze bieden een reeks fundamentele richtlijnen en aannames die als leidraad dienen voor het opstellen en presenteren van financiële overzichten. Het begrijpen van deze concepten is cruciaal voor het nauwkeurig interpreteren van financiële informatie.

Continuïteitsconcept

Het going concern-concept gaat ervan uit dat een bedrijf voor onbepaalde tijd zal blijven bestaan, tenzij er bewijs is van het tegendeel. Dit concept houdt in dat financiële overzichten worden opgesteld in de veronderstelling dat de entiteit haar activiteiten in de nabije toekomst zal voortzetten, waarbij het gebruik van boekhoudmethoden op transactiebasis mogelijk wordt gemaakt.

Overlopende rekeningen Concept

Het accruals-concept houdt in dat inkomsten en uitgaven moeten worden erkend wanneer ze worden verdiend of gemaakt, ongeacht wanneer contant geld wordt ontvangen of betaald. Dit concept zorgt ervoor dat financiële overzichten de economische realiteit van transacties weerspiegelen, waardoor een nauwkeuriger beeld wordt gegeven van de financiële positie en prestaties van een bedrijf.

Consistentieconcept

Het consistentieconcept vereist dat boekhoudmethoden en -principes consistent van de ene periode naar de andere worden toegepast. Dit zorgt voor vergelijkbaarheid tussen financiële overzichten in de loop van de tijd, waardoor belanghebbenden trends kunnen analyseren en weloverwogen beslissingen kunnen nemen op basis van betrouwbare gegevens.

Voorzichtigheid (conservatisme) concept

Het voorzichtigheidsconcept, ook wel het conservatismeconcept genoemd, adviseert accountants om voorzichtig te zijn bij het maken van schattingen of oordelen. Het suggereert dat wanneer er sprake is van onzekerheden of risico's, accountants het zekere voor het onzekere moeten nemen door potentiële verliezen of verplichtingen onmiddellijk te erkennen, terwijl ze conservatief moeten zijn bij het erkennen van winsten.

Materialiteitsconcept

Het materialiteitsconcept stelt dat financiële informatie openbaar moet worden gemaakt als het weglaten of onjuist weergeven ervan de economische beslissingen van gebruikers zou kunnen beïnvloeden. Het stelt accountants in staat zich te concentreren op het rapporteren van informatie die relevant en significant is, terwijl ze triviale details weglaten die mogelijk geen invloed hebben op de beslissingen van belanghebbenden.

Entiteitsconcept

Het entiteitsconcept stelt dat een bedrijf gescheiden is van zijn eigenaren of andere entiteiten. Dit betekent dat de financiële transacties van het bedrijf onafhankelijk van die van de eigenaren moeten worden geregistreerd en gerapporteerd, waardoor duidelijkheid en transparantie in de financiële rapportage wordt gewaarborgd.

Geld Meting Concept

Het geldmetingsconcept bepaalt dat alleen transacties en gebeurtenissen die in geld kunnen worden uitgedrukt, in de boekhouding mogen worden vastgelegd. Dit concept vereenvoudigt de boekhouding door zich te concentreren op kwantificeerbare aspecten van transacties, maar kan kwalitatieve factoren over het hoofd zien die de prestaties van het bedrijf kunnen beïnvloeden.

Tijdsperiodeconcept

Het tijdsperiodeconcept, ook wel het periodiciteitsconcept genoemd, verdeelt de levensduur van een bedrijf in duidelijke en regelmatige intervallen voor financiële rapportagedoeleinden. Doorgaans worden financiële overzichten opgesteld voor specifieke tijdsperioden, zoals maandelijks, driemaandelijks of jaarlijks, waardoor belanghebbenden de prestaties van het bedrijf in de loop van de tijd kunnen volgen.

Realisatie (erkenning) concept

Het realisatieconcept stelt dat opbrengsten moeten worden erkend wanneer deze worden verdiend, ongeacht wanneer contant geld wordt ontvangen. Op dezelfde manier moeten uitgaven worden erkend wanneer ze worden gemaakt, ongeacht wanneer ze worden betaald. Dit concept zorgt ervoor dat financiële overzichten de economische inhoud van transacties weerspiegelen en niet alleen hun juridische vorm.

Dubbel aspect concept

Het duale-aspectconcept, ook wel het dualiteitsprincipe genoemd, is het fundamentele principe van dubbel boekhouden. Het stelt dat elke transactie twee aspecten heeft: een debet en een credit, die in gelijke bedragen moeten worden geregistreerd in de boekhoudkundige vergelijking (activa = passiva + eigen vermogen). Dit concept zorgt ervoor dat de boekhoudkundige vergelijking te allen tijde in evenwicht blijft.

Historisch kostenconcept

Het historische kostenconcept schrijft voor dat activa in de jaarrekening moeten worden opgenomen tegen hun oorspronkelijke aankoopprijs, en niet tegen hun huidige marktwaarde. Dit concept biedt een betrouwbare en objectieve basis voor het waarderen van activa, maar weerspiegelt mogelijk niet nauwkeurig hun werkelijke economische waarde in de loop van de tijd.

Substantie boven vormconcept

Het concept inhoud boven vorm vereist dat accountants zich concentreren op de economische inhoud van transacties in plaats van op hun juridische vorm. Dit betekent dat transacties moeten worden geregistreerd en gerapporteerd op basis van hun onderliggende economische realiteit, zelfs als de juridische documenten of formaliteiten anders suggereren.

Volledig openbaarmakingsconcept

Het concept van volledige openbaarmaking schrijft voor dat alle relevante en materiële informatie moet worden bekendgemaakt in de financiële overzichten en de bijbehorende toelichtingen. Dit zorgt voor transparantie en volledigheid in de financiële verslaggeving, waardoor belanghebbenden goed geïnformeerde beslissingen kunnen nemen op basis van alle beschikbare informatie.

Begrijpelijkheidsconcept

Het begrijpelijkheidsconcept benadrukt dat financiële informatie op een duidelijke, beknopte en gemakkelijk te begrijpen manier moet worden gepresenteerd om het begrip te vergemakkelijken door gebruikers met redelijke kennis van zakelijke en economische activiteiten. Dit concept stimuleert het gebruik van duidelijke taal en duidelijke opmaak in financiële rapporten.

Wat zijn boekhoudprincipes?

Boekhoudprincipes, ook bekend als algemeen aanvaarde boekhoudprincipes (GAAP), zijn een reeks gestandaardiseerde richtlijnen en regels die de voorbereiding en presentatie van financiële overzichten regelen. Deze principes zorgen voor consistentie, vergelijkbaarheid en transparantie in de financiële verslaggeving, waardoor belanghebbenden weloverwogen beslissingen kunnen nemen op basis van betrouwbare informatie.

Principe van voorzichtigheid (conservatisme)

Het voorzichtigheidsbeginsel, ook wel het conservatismebeginsel genoemd, adviseert accountants voorzichtigheid te betrachten bij het maken van schattingen of oordelen. Het suggereert dat wanneer er sprake is van onzekerheden of risico's, accountants het zekere voor het onzekere moeten nemen door potentiële verliezen of verplichtingen onmiddellijk te erkennen, terwijl ze conservatief moeten zijn bij het erkennen van winsten.

Principe van consistentie

Het consistentiebeginsel vereist dat boekhoudmethoden en -beginselen consistent van de ene periode naar de andere worden toegepast. Dit zorgt voor vergelijkbaarheid tussen financiële overzichten in de loop van de tijd, waardoor belanghebbenden trends kunnen analyseren en weloverwogen beslissingen kunnen nemen op basis van betrouwbare gegevens.

Principe van materialiteit

Het materialiteitsbeginsel stelt dat financiële informatie openbaar moet worden gemaakt als het weglaten of onjuist weergeven ervan de economische beslissingen van gebruikers zou kunnen beïnvloeden. Het stelt accountants in staat zich te concentreren op het rapporteren van informatie die relevant en significant is, terwijl ze triviale details weglaten die mogelijk geen invloed hebben op de beslissingen van belanghebbenden.

Principe van objectiviteit

Het objectiviteitsbeginsel vereist dat financiële informatie gebaseerd moet zijn op verifieerbaar bewijsmateriaal en vrij is van vooringenomenheid. Dit zorgt ervoor dat financiële overzichten de werkelijke economische inhoud van transacties weerspiegelen, en niet worden beïnvloed door persoonlijke oordelen of meningen.

Principe van consensus

Het consensusprincipe suggereert dat standaarden voor jaarrekeningen moeten worden ontwikkeld via een gezamenlijk proces met inbreng van verschillende belanghebbenden, waaronder accountants, toezichthouders, investeerders en andere geïnteresseerde partijen. Dit zorgt ervoor dat standaarden voor jaarrekeningen breed worden aanvaard en de behoeften en belangen van de bredere financiële gemeenschap weerspiegelen.

Principe van materialiteit

Het materialiteitsbeginsel stelt dat financiële informatie openbaar moet worden gemaakt als het weglaten of onjuist weergeven ervan de economische beslissingen van gebruikers zou kunnen beïnvloeden. Het stelt accountants in staat zich te concentreren op het rapporteren van informatie die relevant en significant is, terwijl ze triviale details weglaten die mogelijk geen invloed hebben op de beslissingen van belanghebbenden.

Principe van volledige openbaarmaking

Het principe van volledige openbaarmaking schrijft voor dat alle relevante en materiële informatie in de jaarrekening en de bijbehorende toelichtingen moet worden vermeld. Dit zorgt voor transparantie en volledigheid in de financiële verslaggeving, waardoor belanghebbenden goed geïnformeerde beslissingen kunnen nemen op basis van alle beschikbare informatie.

Principe van overlopende rekeningen

Het principe van overlopende rekeningen houdt in dat inkomsten en uitgaven moeten worden erkend wanneer ze worden verdiend of gemaakt, ongeacht wanneer contant geld wordt ontvangen of betaald. Dit concept zorgt ervoor dat financiële overzichten de economische realiteit van transacties weerspiegelen, waardoor een nauwkeuriger beeld wordt gegeven van de financiële positie en prestaties van een bedrijf.

Principe van Going Concern

Het continuïteitsbeginsel gaat ervan uit dat een bedrijf voor onbepaalde tijd zal blijven bestaan, tenzij er bewijs is van het tegendeel. Dit beginsel houdt in dat jaarrekeningen worden opgesteld in de veronderstelling dat de entiteit haar activiteiten in de nabije toekomst zal voortzetten, waarbij het gebruik van boekhoudmethoden op transactiebasis mogelijk wordt gemaakt.

Principe van kosten

Het kostenprincipe schrijft voor dat activa in de jaarrekening moeten worden opgenomen tegen hun historische kostprijs, en niet tegen hun huidige marktwaarde. Dit principe biedt een betrouwbare en objectieve basis voor het waarderen van activa, maar weerspiegelt mogelijk niet nauwkeurig hun werkelijke economische waarde in de loop van de tijd.

Principe van conservatisme

Het conservatismeprincipe, ook wel het voorzichtigheidsbeginsel genoemd, adviseert accountants om potentiële verliezen of verplichtingen onmiddellijk te onderkennen, terwijl ze conservatief zijn bij het erkennen van winsten. Dit principe zorgt ervoor dat financiële overzichten een voorzichtig en realistisch beeld geven van de financiële positie en prestaties van een entiteit.

Belangrijkste verschillen tussen boekhoudconcepten en boekhoudprincipes

- Natuur:

- Boekhoudkundige concepten: Fundamentele aannames die ten grondslag liggen aan de financiële verslaggeving.

- Boekhoudprincipes: Gestandaardiseerde richtlijnen en regels voor financiële verslaggeving.

- Doel:

- Boekhoudkundige concepten: Bied een conceptueel raamwerk voor het opstellen van financiële overzichten.

- Boekhoudprincipes: Bied specifieke regels en standaarden aan voor het vastleggen en presenteren van financiële informatie.

- Flexibiliteit:

- Boekhoudkundige concepten: Flexibeler en breder, als leidraad voor de algemene aanpak van de boekhouding.

- Boekhoudprincipes: Minder flexibel, met specifieke instructies voor het verwerken van transacties.

- Detailniveau:

- Boekhoudkundige concepten: Over het algemeen breder en abstracter, met de nadruk op fundamentele aannames zoals continuïteit en overlopende rekeningen.

- Boekhoudprincipes: Meer gedetailleerd en specifiek, met regels zoals opbrengsterkenning en afschrijvingsmethoden.

- Toepassing:

- Boekhoudkundige concepten: Leg de basis voor boekhoudpraktijken en beïnvloed de ontwikkeling van boekhoudprincipes.

- Boekhoudprincipes: Rechtstreeks toegepast bij het vastleggen van transacties en het opstellen van financiële overzichten, waardoor consistentie en vergelijkbaarheid wordt gewaarborgd.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

Laatst bijgewerkt: 02 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Dit artikel biedt een holistische kijk op boekhoudconcepten en -principes, gepresenteerd met de grootst mogelijke duidelijkheid en samenhang. Het is een bewijs van het intellectuele inzicht van de auteur op dit gebied.

Het artikel geeft een duidelijk en beknopt overzicht van boekhoudconcepten en -principes, waarbij het belang ervan in de financiële verslaggeving wordt benadrukt. Een must-read voor ambitieuze accountants en financiële professionals.

Absoluut, het is een uitstekend educatief stuk over de fundamentele aspecten van boekhouding. Het is verfrissend om zulke goed uitgelegde inhoud over dit onderwerp te zien.

Dit artikel geeft een uitgebreid inzicht in het belang van boekhouding en financiën voor de groei van bedrijven. Het is een geweldige bron voor iedereen die meer wil weten over deze cruciale aspecten van de bedrijfsvoering.

Vooral het gedeelte over boekhoudconcepten en -principes vond ik verhelderend. Het is van cruciaal belang om deze fundamentele elementen te begrijpen om nauwkeurige financiële rapportage te garanderen.

Ik ben het ermee eens dat het artikel uitstekend werk levert door complexe concepten op te splitsen in gemakkelijk te begrijpen informatie. Het is waardevol leesvoer voor iedereen die geïnteresseerd is in financiën en boekhouding.

Tijdens het lezen van dit artikel kon ik niet anders dan de helderheid bewonderen waarmee het de relatie tussen boekhoudkundige concepten en principes uitlegt. Het is een waardevolle bijdrage aan het discours over financiële verslaggeving.

Ik ben het er helemaal mee eens. De nauwgezette aanpak van het artikel bij het verhelderen van deze concepten is inderdaad indrukwekkend. Het getuigt van de expertise van de auteur op dit gebied.

Een meesterlijke uiteenzetting van boekhoudprincipes en -concepten. De post navigeert bedreven in complex terrein, waardoor het een onschatbare hulpbron is voor diegenen die op zoek zijn naar een diepgaand inzicht in financiële rapportage.

De uitgebreide dekking van het artikel over boekhoudnormen en hun implicaties is werkelijk prijzenswaardig. Het is een cerebrale ontleding van een cruciaal aspect van financiën en boekhouding.

Absoluut, de enorme diepgang van inzicht die in dit artikel wordt geboden, is lovenswaardig. Het maakt het discours over boekhoudconcepten en -principes zowel verrijkend als verhelderend.

Het gedeelte over boekhoudkundige concepten en beginselen is zowel verhelderend als tot nadenken stemmend. Het is een bewijs van de wetenschappelijke benadering van het artikel bij het verklaren van deze cruciale elementen van financiële verslaggeving.

De duidelijkheid waarmee het artikel de nuances tussen boekhoudkundige concepten en beginselen afbakent, is lovenswaardig. Het is een bewijs van de eruditie van de auteur op dit gebied.

De verheldering van de boekhoudprincipes in het artikel is inderdaad een verademing. Het vermijdt jargon en maakt het toegankelijk voor een breed publiek.

Dit artikel gaat diep in op de ingewikkelde details van boekhoudnormen en biedt een boeiend en informatief verhaal. Het is een prijzenswaardige poging om dit cruciale aspect van de bedrijfsvoering te demystificeren.

Ik waardeer de grondigheid van het artikel bij het bespreken van het belang van boekhoudkundige concepten en principes voor het handhaven van de integriteit van financiële gegevens. Het is een verfrissende kijk op een complex onderwerp.

De vergelijkingstabel in het artikel biedt een beknopt maar alomvattend beeld van de verschillen tussen boekhoudconcepten en -principes. Het is een bron van onschatbare waarde voor zowel professionals als liefhebbers.

Absoluut, de tabel condenseert complexe informatie tot een gemakkelijk verteerbaar formaat. Een pluim voor de auteur voor deze inzichtelijke opname.

De toelichting in het artikel op boekhoudconcepten en -principes is zowel verhelderend als verrijkend. Het is een prijzenswaardige poging om de fijne kneepjes van financiële verslaggeving te ontrafelen, die zowel experts als nieuwelingen aanspreekt.

Ik ben het daar volledig mee eens. De erudiete verkenning van deze fundamentele elementen in het artikel is werkelijk verhelderend. Het is een must-read voor iedereen die zich verdiept in de domeinen van boekhouding en financiën.

Deze post dient als een cruciale bron van kennis over boekhoudconcepten en -principes, waarbij ingewikkelde details strategisch worden verweven tot een samenhangend verhaal. Het is een intellectueel stimulerende lectuur.