Zowel financiële boekhouding als managementboekhouding zijn belangrijke boekhoudkundige gebieden. Ondanks talrijke parallellen in techniek en gebruik, hebben financiële en managementboekhouding aanzienlijke verschillen.

Key Takeaways

- Management accounting is gericht op interne besluitvorming en helpt managers bij het nemen van strategische beslissingen, terwijl financiële accounting gericht is op externe rapportage en financiële informatie verstrekt aan belanghebbenden.

- Management accounting omvat budgettering en prognoses, terwijl financiële boekhouding het opstellen van financiële overzichten en rapporten omvat.

- Management accounting wordt door het management gebruikt om kosten te beheersen en zakelijke beslissingen te nemen, terwijl financiële boekhouding wordt gebruikt om te voldoen aan boekhoudnormen en -regelgeving.

Managementboekhouding versus financiële boekhouding

Management accounting, ook wel management accounting genoemd, houdt zich bezig met het verstrekken van informatie aan interne belanghebbenden zoals managers, leidinggevenden en andere besluitvormers binnen een organisatie. Financiële boekhouding houdt zich bezig met het verstrekken van informatie aan externe belanghebbenden zoals investeerders, crediteuren en regelgevende instanties. Het biedt nauwkeurige en betrouwbare financiële overzichten van een organisatie.

Het herkennen, analyseren, analyseren, evalueren en overbrengen van monetaire informatie aan het management voor het bereiken van de doelstellingen van een bedrijf is het beroep van management accounting.

In de tak van boekhouding die bekend staat als financiële boekhouding, worden de zakelijke verklaringen van een bedrijf samengevat, geanalyseerd en gerapporteerd.

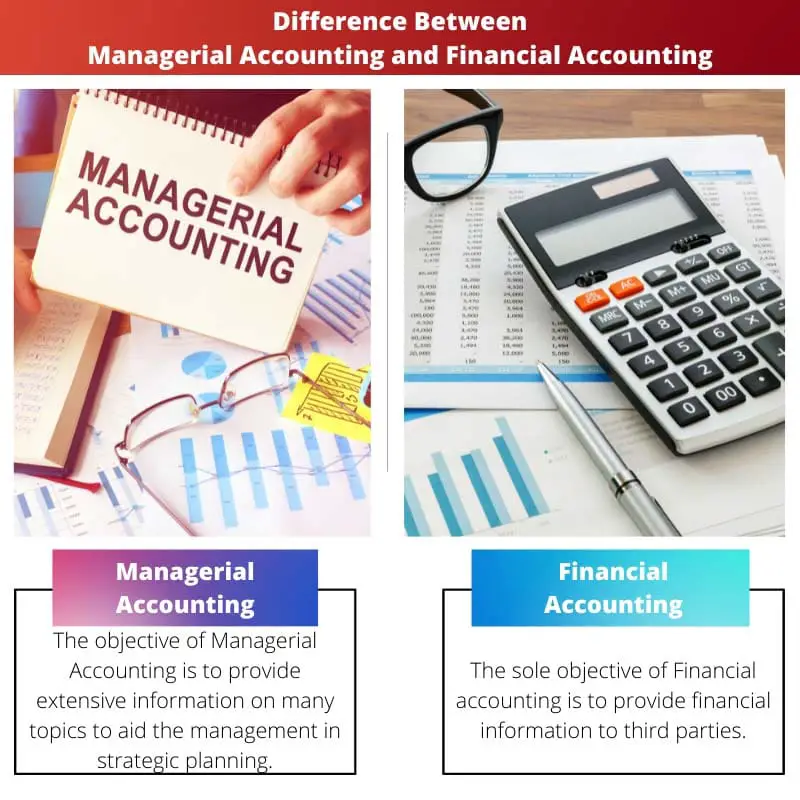

Vergelijkingstabel

| Parameters van vergelijking: | Management accounting | Financiële boekhouding |

|---|---|---|

| Significantie | Managerial Accounting is het boekhoudsysteem dat managers de informatie geeft die ze nodig hebben om weloverwogen beslissingen te nemen over beleid, plannen en tactieken om het bedrijf efficiënt te leiden. | Een boekhoudsysteem dat zich richt op de financiële verslaggeving voor een organisatie om financiële gegevens aan relevante partijen aan te bieden, wordt Financial Accounting (FA) genoemd. |

| Objectief | Het doel van Managerial Accounting is om uitgebreide informatie te verstrekken over veel onderwerpen om het management te helpen bij strategische planning. | Het enige doel van financiële boekhouding is het verstrekken van financiële informatie aan derden. |

| Periode | In Managerial accounting worden de rapporten geproduceerd volgens de behoeften en specificaties van de organisatie. | Jaarrekeningen worden gegenereerd aan het einde van een boekhoudcyclus van een jaar. |

| Rapporten | Informatieve rapporten die volledig en uitgebreid zijn, worden gemaakt in management accounting. | Organisatorische gecontroleerde financiële gegevens in samengevatte vorm worden gegenereerd in de financiële boekhouding. |

| Publiceren en controleren | De commissarissen hebben de gegevens in het geval van management accounting niet openbaar gemaakt of onderzocht. | Publicatie en inspectie door wettelijke auditors zijn nodig in Financial Accounting. |

Wat is managementaccounting?

Het herkennen, analyseren, analyseren, evalueren en overbrengen van monetaire informatie aan het management voor het bereiken van de doelstellingen van een bedrijf is het beroep van management accounting.

Accountants gebruiken management accounting om de informatie die ze aan het management verstrekken met betrekking tot de statistieken van de bedrijfsvoering te verbeteren, en het omvat een breed scala aan boekhoudtechnieken.

Als het gaat om het beheersen van de totale productiekosten van een bedrijf, kostenberekening houdt rekening met zowel de variabele als de vaste kosten van elke productiefase.

Om kapitaaluitgaven te selecteren, gebruiken managers managementaccountingprofessionals om informatie te beoordelen en over te brengen. Het gebruik van werkkapitaalstatistieken, zoals de kosten van kapitaal evenals restwaarde, is een voorbeeld.

Wat is financiële boekhouding?

Accountants die gespecialiseerd zijn op het gebied van financiële boekhouding, vatten, bewaken en evalueren financiële transacties voor bedrijven samen.

Voorbeelden van degenen die geïnteresseerd zijn in het verkrijgen van dergelijk bewijs voor het maken van een strategie, zijn onder meer aandeelhouders, verkopers, banken, personeel, overheidsinstanties, bedrijfseigenaren en enkele andere belanghebbenden.

Als generiek accountant kunnen de taken van een financieel accountant afwijken van die van een algemeen accountant, die zzp'er is en niet werkzaam is voor een organisatie.

De regelgevende en rapportageverplichtingen van het bedrijf zullen bepalen welke boekhoudnormen worden gebruikt in de financiële boekhouding.

Belangrijkste verschillen tussen managementboekhouding en financiële boekhouding

- Informatieve rapporten die volledig en alomvattend zijn, worden gemaakt in de managementboekhouding, terwijl gecontroleerde financiële gegevens van de organisatie in samengevatte vorm worden gegenereerd in de financiële boekhouding.

- De commissarissen hebben de gegevens in het geval van management accounting niet openbaar gemaakt of onderzocht. Publicatie en inspectie door wettelijke auditors zijn nodig in Financial Accounting.

Laatst bijgewerkt: 14 augustus 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Dit artikel levert uitstekend werk door de belangrijkste verschillen tussen managementaccounting en financiële boekhouding uit te leggen.

Ik ben het daar volledig mee eens. De beschrijving van elk type boekhouding is zeer informatief en nuttig.

Dit artikel vat de verschillen duidelijk en beknopt samen. Het is een waardevolle hulpbron voor degenen die het onderscheid tussen management- en financiële boekhouding willen begrijpen.

Absoluut, het artikel biedt een uitgebreid overzicht van de verschillen tussen de twee takken van de boekhouding.

Ik ben het er volledig mee eens: het artikel levert fantastisch werk door de nuances van beide boekhoudtypen te verduidelijken.

Accountants en professionals in het veld zullen dit artikel bijzonder verhelderend vinden voor het begrijpen van de contrasterende vereisten en doeleinden van management- en financiële boekhouding.

Absoluut, het artikel maakt effectief onderscheid tussen de rollen en verantwoordelijkheden van professionals op het gebied van management en financiële boekhouding.

De tabel die wordt verstrekt om de managementboekhouding en de financiële boekhouding te vergelijken, is overzichtelijk en gemakkelijk te begrijpen.

Absoluut, de gedetailleerde vergelijkingstabel maakt het gemakkelijker om de verschillen tussen de twee velden te begrijpen.

De uitgebreide vergelijkingstabel is vooral nuttig bij het begrijpen van de verschillen in betekenis, doelstellingen en rapporten tussen management- en financiële boekhouding.

Absoluut, het artikel doet uitstekend werk door door deze vergelijking het onderscheid tussen management- en financiële boekhouding te benadrukken.

Ja, de gedetailleerde vergelijkingstabel maakt een duidelijk begrip mogelijk van de verschillen tussen de twee boekhoudkundige takken.

Dit artikel is een uitstekende bron voor diegenen die de verschillen tussen managementaccounting en financiële boekhouding willen begrijpen.

Absoluut, het biedt een grondig onderzoek naar de verschillen tussen de twee vakgebieden.

Ik vond het artikel bijzonder waardevol bij het verduidelijken van de doelstellingen van elk type boekhouding.

Ik waardeer de nadruk op het belang van management accounting bij het ondersteunen van de strategische planning van het management.

Ja, het artikel geeft effectief het belang weer van management accounting bij het ondersteunen van het besluitvormingsproces door het management.

Absoluut, het onderscheid tussen interne en externe belanghebbenden is duidelijk verwoord.

Ik vond het artikel erg nuttig om de verschillen tussen management- en financiële boekhouding te begrijpen; het biedt een goed overzicht van de verschillen.

Absoluut, het artikel is een waardevolle bron voor het begrijpen en onderscheiden van de twee vakgebieden van de boekhouding.

De definities van management accounting en financiële accounting zijn goed onderscheiden en duidelijk.

Ik ben het ermee eens dat het artikel een uitgebreid inzicht geeft in de twee takken van de boekhouding.

De focus op de doelstellingen en de verschillende rapportagevereisten is erg nuttig bij het begrijpen van de contrasterende rollen van management- en financiële boekhouding.

Absoluut, het begrijpen van de doelstellingen en behoeften van de twee soorten boekhouding is cruciaal voor professionals in het veld.

Ja, het artikel maakt in dit opzicht effectief onderscheid tussen het doel van management- en financiële boekhouding.