Boekhouding is noodzakelijk omdat het een samenvatting van financiële details geeft. Alle bedrijven en organisaties doen boekhouding om hun definitieve budget en uitgaven te kennen.

Er zijn verschillende methoden beschikbaar met behulp waarvan de boekhouding wordt gedaan. En om het gemakkelijker te maken, zijn er honderdsten van software op de markt die de boekhouding doet.

GAAP-boekhouding en belastingadministratie zijn boekhoudmethoden, maar beide worden voor verschillende doeleinden gebruikt. Beiden hebben verschillende benaderingen en procedures.

GAAP Accounting is moeilijker en vereist meer kennis omdat het enige technische vaardigheden vereist die kunnen worden opgedaan na jarenlange ervaring.

Key Takeaways

- GAAP-boekhouding volgt over het algemeen geaccepteerde boekhoudprincipes om financiële overzichten te presenteren, terwijl belastingadministratie zich houdt aan belastingwetten en -regelgeving.

- GAAP-boekhouding legt de nadruk op transparantie en vergelijkbaarheid, terwijl belastingboekhouding zich richt op naleving en minimalisering.

- GAAP-boekhouding maakt boekhouding op transactiebasis mogelijk, terwijl belastingboekhouding voornamelijk op contanten gebaseerde boekhouding gebruikt.

GAAP-boekhouding versus belastingboekhouding

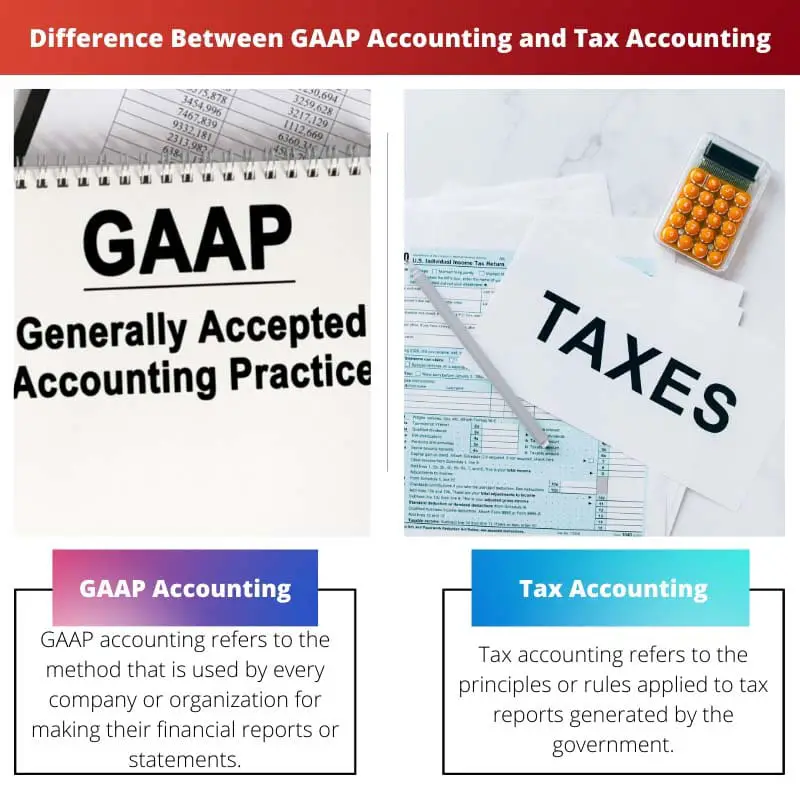

Het verschil tussen GAAP-boekhouding en belastingboekhouding is dat GAAP-boekhouding wordt gemaakt door de financiële boekhouding standaard bestuur en is gebaseerd op gestandaardiseerde boekhouding en principes. Aan de andere kant wordt belastingadministratie gegenereerd door de belastingafdeling van een land, beheerd door de overheid en is gebaseerd op belastingprincipes en -regels.

GAAP wordt ook wel geaccepteerde boekhoudprincipes genoemd. Het is een reeks boekhoudprincipes en -regels die zijn opgesteld door de FASB of de Financial Accounting Standard Board. Het is de meest gebruikelijke methode voor het genereren van financiële rapporten of documenten die gemakkelijk vergelijkbaar en begrijpelijk zijn.

Tax accounting is een belastingregel of -principe dat wordt toegepast bij het berekenen van belasting. Het is niet gerelateerd aan openbare financiële overzichten. De interne inkomstencode geeft principes en richtlijnen voor fiscale boekhouding uit of controleert deze.

En de regels die door de interne inkomstencode worden gegenereerd, worden gevolgd door de organisaties en individuen voor het maken of voorbereiden van belastingrapporten of aangiften.

Vergelijkingstabel

| Parameters van vergelijking: | GAAP-boekhouding | Belastingadministratie |

|---|---|---|

| Definitie | GAAP-boekhouding verwijst naar de methode die door elk bedrijf of elke organisatie wordt gebruikt voor het maken van hun financiële rapporten of overzichten. | Tax accounting verwijst naar de principes of regels die worden toegepast op belastingrapporten die door de overheid worden gegenereerd. |

| Principes toegepast | De regels die in GAAP worden toegepast, zijn gestandaardiseerde regels en principes die zijn vastgesteld door FASB. | Bij Tax accounting worden fiscale regels en principes gehanteerd die zijn vastgesteld door de Belastingdienst. |

| Basis van de boekhouding | De basis van GAAP-boekhouding is op transactiebasis. | De basis van belastingadministratie kan op transactiebasis, gewijzigd of op kasbasis zijn. |

| Beheerd door | GAAP-boekhoudmethoden worden gereguleerd door boekhoudkundige en regelgevende operatoren. | Belastingboekhoudingsmethoden worden gereguleerd door belastingregelgevende operators. |

| Inclusief transacties | In GAAP worden alle soorten transacties meegenomen en gerapporteerd in de jaarrekening. | In de Tax accounting-methode worden alleen transacties met betrekking tot belastbaar inkomen opgenomen. |

| Ingewikkeldheid of complexiteit | De GAAP-boekhoudmethode omvat complexere stappen en regels. | Tax Accounting vereist niet al te veel technische vaardigheden en is minder complex. |

Wat is GAAP-boekhouding?

GAAP Accounting is een standaard boekhoudmethode die door de meeste bedrijven en organisaties wordt gebruikt om hun financiële gegevens kort en duidelijk bij te houden. De rapporten die met deze methode worden gegenereerd, zijn gemakkelijk vergelijkbaar en gemakkelijk te begrijpen.

Hiermee worden balansen, jaarrekeningen, resultatenrekeningen etc. gemaakt.

GAAP Accounting maakt gebruik van enkele principes en regels die zijn vastgesteld door FASB of de standaard voor financiële boekhouding. Het staat voor geaccepteerde boekhoudprincipes. Deze methode is zeer complex omdat veel zaken worden berekend tijdens de toepassing van de GAAP-methode.

Deze methode vereist zowel vaardigheden als ervaring. Het eindrapport dat op deze manier wordt gemaakt, bevat ook buitengewone posten, die onder de overzichten worden weergegeven. De hier gebruikte voorraadkostenmethode is de last in, first out of LIFO methode.

Wat is belastingadministratie?

De Tax Accounting-methode is volledig gerelateerd aan de voorbereiding van belastingrapporten. De regels en richtlijnen die bij deze methode worden toegepast, zijn door de overheid vastgesteld en de totale methode wordt gecontroleerd door de interne omzetcode.

En de uitgevaardigde regels moeten door elk bedrijf en elk individu worden gevolgd bij het opstellen van belastingrapporten.

De Tax Accounting-methode verschilt in individuele en organisatorische berekeningsmanieren. Wat een individu betreft, het is vooral gericht op inkomen, investeringswinsten of -verliezen, enz. Maar als het om een bedrijf gaat, wordt het gecompliceerd omdat veel dingen worden berekend met de juiste beveiligingsmaatregelen.

In Tax Accounting worden zowel last in, first out als first in, last out methoden gebruikt. Als belastingen niet correct worden berekend of als er sprake is van kwaadaardige praktijken, kunnen deze rekeningen van criminele activiteiten en gespecificeerde acties door de overheid worden ondernomen.

Belangrijkste verschillen tussen GAAP-boekhouding en belastingboekhouding

- GAAP-boekhouding verwijst naar de methode die door elk bedrijf of elke organisatie wordt gebruikt voor het maken van hun financiële rapporten of verklaringen. Aan de andere kant verwijst belastingadministratie naar de principes of regels die worden toegepast op belastingrapporten die door de overheid worden gegenereerd.

- Bij Tax accounting worden fiscale regels en principes toegepast, die zijn vastgesteld door de Belastingdienst. De regels die in GAAP worden toegepast, zijn daarentegen gestandaardiseerde regels en principes die zijn vastgesteld door FASB.

- In GAAP worden alle soorten transacties opgenomen en gerapporteerd in de jaarrekening. Terwijl in de Tax accounting-methode alleen transacties met betrekking tot belastbaar inkomen worden opgenomen.

- Tax Accounting vereist niet al te veel technische vaardigheden en is minder complex. Terwijl in GAAP-boekhouding meer vaardigheden vereist zijn omdat het ervaring nodig heeft vanwege de ingewikkelde stappen.

- De basis van belastingadministratie kan op transactiebasis, gewijzigd of op kasbasis zijn. Terwijl de basis van GAAP-boekhouding accrual is, wat de verklaringen duidelijk maakt.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Laatst bijgewerkt: 08 augustus 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het onderscheid tussen GAAP en belastingboekhouding in termen van de basis van boekhouding en complexiteit biedt waardevolle inzichten in hun unieke kenmerken en toepassingen.

Deze fundamentele verschillen benadrukken de uiteenlopende aard van boekhoudmethoden en hun impact op financieel beheer en compliance.

De vergelijkingstabel geeft op effectieve wijze de belangrijkste verschillen weer tussen GAAP en belastingadministratie, en biedt een uitgebreid inzicht in hun principes en toepassingen.

Het is belangrijk dat organisaties en individuen deze verschillen onderkennen om te zorgen voor nauwkeurige en conforme financiële rapportage.

De complexiteit van GAAP-boekhouding komt duidelijk tot uiting in de vereisten voor technische vaardigheden en de opname van alle soorten transacties, waardoor het uitgebreider is dan belastingboekhouding.

De nadruk die GAAP op transparantie en vergelijkbaarheid legt, biedt een solide basis voor gestandaardiseerde financiële rapportage en analyse.

Absoluut, de verschillende methoden die bij de boekhouding worden gebruikt, weerspiegelen de uiteenlopende aard van financiële rapportage en management.

De complexiteit en complexiteit van GAAP-boekhouding weerspiegelen de behoefte aan gespecialiseerde vaardigheden en ervaring, terwijl belastingboekhouding zich richt op belastingspecifieke transacties en compliance.

De verschillende vereisten en prioriteiten van GAAP en belastingboekhouding onderstrepen hun verschillende rollen in financieel beheer en rapportage.

De GAAP-boekhoudprincipes bieden een gestandaardiseerde en alomvattende benadering van financiële rapportage, waarvoor diepgaande kennis en ervaring vereist zijn om deze effectief toe te passen.

Het detailniveau en de complexiteit van GAAP-boekhouding zijn cruciaal voor het genereren van nauwkeurige en vergelijkbare financiële overzichten.

Het is fascinerend om te zien hoe GAAP-boekhouding de nadruk legt op transparantie en nauwkeurigheid, terwijl belastingboekhouding gericht is op belastingnaleving en specifieke transacties die van invloed zijn op het belastbaar inkomen.

De regels en principes die door elke boekhoudmethode worden vastgesteld, dragen bij aan de algehele complexiteit en structuur van financiële documenten en rapporten.

De basis van de GAAP-boekhouding is de boekhouding op transactiebasis, terwijl de belastingboekhouding gebaseerd kan zijn op de boekhouding op transactiebasis, op basis van gewijzigde boekhouding of op kasbasis. Deze verschillen benadrukken het contrasterende karakter van deze twee boekhoudmethoden.

Absoluut, de basis van de boekhouding kan een aanzienlijke impact hebben op de financiële rapportage en besluitvorming.

Deze vergelijkingsparameters bieden een duidelijk inzicht in de complexiteit en complexiteit van verschillende boekhoudmethoden.

Boekhouding is van cruciaal belang voor elke organisatie, omdat het een duidelijk overzicht geeft van de financiële details en helpt bij het budgetteren en onkostenbeheer.

Ik ben het ermee eens dat boekhouding organisaties in staat stelt hun financiële gezondheid in de gaten te houden en weloverwogen beslissingen te nemen.

Daarnaast zijn er verschillende boekhoudmethoden beschikbaar waaronder GAAP en Tax Accounting, elk met zijn eigen doel en aanpak.

De rol van regelgevende actoren bij het beheersen van boekhoudmethoden waarborgt de integriteit en betrouwbaarheid van financiële documenten en overzichten.

Absoluut, het regelgevend toezicht draagt bij aan de betrouwbaarheid van de financiële verslaggeving in verschillende organisaties en sectoren.

GAAP-boekhouding is gebaseerd op gestandaardiseerde principes en richt zich op transparantie en vergelijkbaarheid, terwijl belastingboekhouding wordt beheerst door belastingwetten en -regelgeving en de nadruk ligt op naleving en minimalisering van belastingverplichtingen.

Het is interessant om te zien hoe verschillende boekhoudmethoden verschillende doelen en prioriteiten dienen voor organisaties en overheden.