Er bestaan verschillende methoden en regels voor het maken van een geavanceerde balans. Deze bladen hebben duidelijke gegevens nodig die de boekhoudafdeling gemakkelijk kan begrijpen.

Bedrijven en organisaties gebruiken deze methoden voor het maken van hun definitieve jaarrekening. En deze financiële overzichten tonen winst- of verliesrekeningen aan het einde van het jaar of aan het einde van de maand.

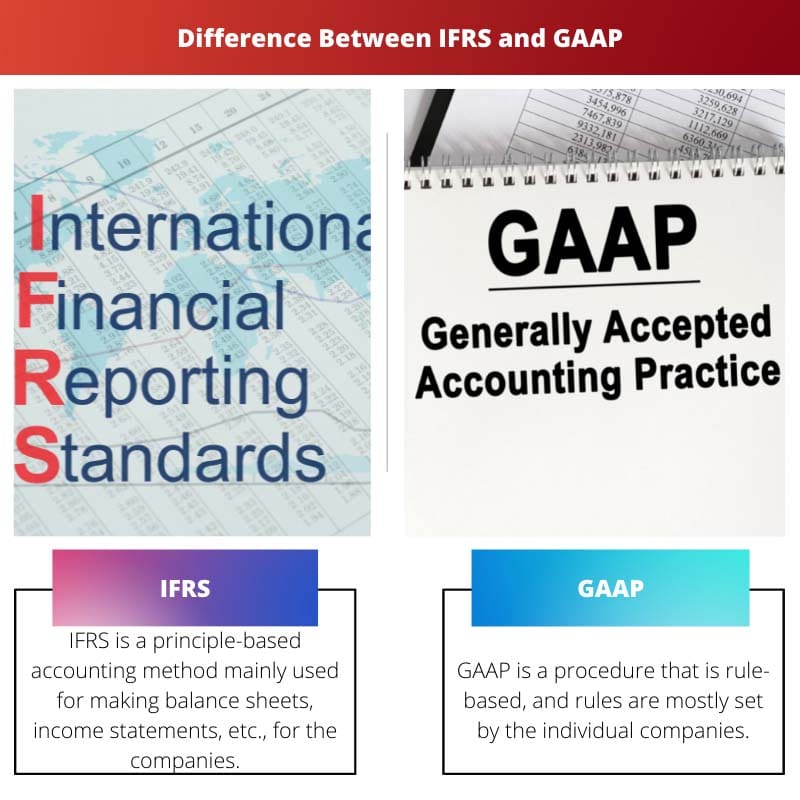

IFRS en GAAP zijn beide boekhoudnormen of -methoden met behulp waarvan financiële overzichten op een blad worden gemaakt.

Terwijl IFRS gebaseerd is op internationale richtlijnen of principes, en GAAP meer gebaseerd is op regels die door de bedrijven afzonderlijk kunnen worden vastgesteld en die van bedrijf tot bedrijf kunnen verschillen.

Key Takeaways

- IFRS is een internationale boekhoudstandaard die door meer dan 120 landen wordt gebruikt, terwijl GAAP specifiek is voor de Verenigde Staten.

- IFRS is op principes gebaseerd, waardoor meer interpretatie mogelijk is bij het toepassen van de regels, terwijl GAAP op regels is gebaseerd met meer gedetailleerde richtlijnen en vereisten.

- Convergentie-inspanningen tussen IFRS en GAAP zijn gericht op het creëren van een uniforme wereldwijde boekhoudstandaard, maar er zijn aanzienlijke verschillen in de erkenning van inkomsten, voorraadwaardering en leaseboekhouding.

IFRS versus GAAP

IFRS is ontwikkeld door de International Boekhoudkundige normen Board (IASB), een onafhankelijke organisatie gevestigd in Londen. IFRS is een reeks wereldwijde boekhoudnormen die in meer dan 100 landen worden gebruikt. GAAP is ontwikkeld door de Financial Accounting Standards Board (FASB), een particuliere organisatie gevestigd in de Verenigde Staten. GAAP wordt voornamelijk gebruikt in de Verenigde Staten, maar wordt ook in sommige andere landen gebruikt.

IFRS is een methode die is ontwikkeld door de International Accounting Standard Board en is een op principes gebaseerde standaard. Het wordt voornamelijk gebruikt voor het rapporteren van jaarrekeningen aan bedrijven.

Deze standaardmethode wordt vooral gebruikt om balansen, resultatenrekeningen etc. begrijpelijk en overzichtelijk op te stellen. De gehanteerde principes kunnen niet worden gewijzigd.

GAAP is een procedure of regel die door het bedrijf is vastgesteld en die van bedrijf tot bedrijf kan worden gewijzigd of kan verschillen. Dit is meestal een op regels gebaseerde procedure.

Dit is gemaakt door de Financial Accounting Standard Board (FASB) om inkomsten of financiële overzichten duidelijker te maken voor mensen. Het maakt rapporten eenvoudig te vergelijken.

Vergelijkingstabel

| Parameters van vergelijking: | IFRS | GAAP |

|---|---|---|

| Definitie | IFRS is een op principes gebaseerde boekhoudmethode die voornamelijk wordt gebruikt voor het maken van balansen, resultatenrekeningen, enz. Voor de bedrijven. Het staat voor de internationale financiële rapportagemethode. | GAAP is een procedure die op regels is gebaseerd en regels worden meestal bepaald door de individuele bedrijven. |

| Gemaakt door | Het is gemaakt door de International Accounting Standard Board of IASB. | Het is gemaakt door de Financial Accounting Standard Board of FASB. |

| Significantie | IFRS is een internationaal standaardprincipe dat door bedrijven wordt gevolgd bij het maken van financiële rapporten of resultatenrekeningen. | GAAP is een reeks richtlijnen of regels die door de bedrijven zijn opgesteld voor het maken van financiële overzichten. |

| Gebaseerd op | IFRS is een volledig op principes gebaseerde standaard en kan niet worden gewijzigd. | GAAP is een op regels gebaseerde standaard die kan worden aangepast aan de behoeften van de betreffende bedrijven. |

| Methoden | Het maakt gebruik van de gewogen gemiddelde methode en de first-in, first-out-methode. | Het maakt gebruik van de methode van het gewogen gemiddelde en zowel de methode last in, first out als first in, first out. |

| Items inbegrepen | Posten zijn niet opgenomen in de definitieve jaarrekening. | Items die zijn opgenomen, worden hieronder weergegeven in de afgegeven verklaring. |

Wat is IFRS?

IFRS, of International Financial Reporting Standards-methode, helpt bedrijven om principes en regels vast te leggen in hun jaarrekening. Deze principes en regels maken financiële overzichten consistent en duidelijk.

IFRS-principes zijn opgesteld door de International Accounting Standards Board (IASB) om gelijkheid in het bedrijfsleven te behouden.

IFRS zorgt ervoor dat bedrijven een gemeenschappelijke zakelijke taal moeten hebben om consistentie en betrouwbaarheid te behouden. IFRS helpt bedrijven bij het verkrijgen van meer corporate control of transparantie.

Deze methode wordt gebruikt bij het maken van resultatenrekeningen, financiële rapporten en balansen, enz. De rapporten die via deze methode worden gegenereerd, bevatten een beknopte versie van alle transacties en operaties van het bedrijf.

IFRS gebruikt de gewogen gemiddelde methode en de first-in, first-out methode voor het maken van jaarrekeningen of rapporten. Veel items worden niet weergegeven in de eindafrekening, in tegenstelling tot GAAP-afschriften.

Wat is GAAP?

GAAP wordt gebruikt als boekhoudmethode voor het maken van inkomsten, financiële overzichten of rapporten. Het staat voor geaccepteerde boekhoudprincipes, en de principes die in deze standaard zijn opgenomen, zijn gegeven door of ontworpen door de Financial Accounting Standards Board (FASB).

Deze methode bevat regels die kunnen worden gewijzigd.

GAAP zorgt voor duidelijkheid en begrijpelijkheid in een jaarrekening. GAAP omvat ook omzetverantwoording en materialiteit. De uitspraken die zijn gegenereerd met behulp van de GAAP-methode zijn gemakkelijk vergelijkbaar en ook consistent.

Het gebruikt de last-in, first-out-methode of als inventariskostenmethode voor het maken van financiële overzichten.

Deze methode bouwt vertrouwen op door een duidelijk beeld te geven van de financiële markten en helpt beleggers bedrijven te analyseren met vergelijkbare rapporten en duidelijke verklaringen. En het bevat ook buitengewone posten die niet in de IFRS-methode zijn opgenomen.

Belangrijkste verschillen tussen IFRS en GAAP

- IFRS is een op principes gebaseerde boekhoudmethode die voornamelijk wordt gebruikt voor het maken van balansen, resultatenrekeningen, etc. voor bedrijven. Het staat voor de internationale financiële rapportagemethode. Aan de andere kant is GAAP een op regels gebaseerde procedure en stellen individuele bedrijven meestal regels op.

- GAPP gebruikt de methode van het gewogen gemiddelde en zowel de methoden last-in, first-out als first-in, first-out. IFRS gebruikt daarentegen alleen de gewogen gemiddelde methode en de first-in, first-out methode.

- IFRS is een volledig op principes gebaseerde standaard en kan niet worden gewijzigd. Terwijl GAAP een op regels gebaseerde standaard is die kan worden aangepast aan de behoeften van de betreffende bedrijven.

- IFRS is een internationaal standaardprincipe dat door bedrijven wordt gevolgd bij het maken van financiële rapporten of resultatenrekeningen. GAAP daarentegen is een reeks richtlijnen of regels die door bedrijven zijn opgesteld voor het maken van financiële overzichten.

- GAAP is gemaakt door de Financial Accounting Standard Board of FASB. Terwijl IFRS is gemaakt door de International Accounting Standard Board of IASB.

- https://meridian.allenpress.com/accounting-review/article-abstract/85/1/31/53738

- https://www.sciencedirect.com/science/article/pii/S0165410110000352

Laatst bijgewerkt: 15 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Ik waardeer de gedetailleerde vergelijkingstabel. Het geeft een duidelijk inzicht in de verschillen en betekenis van IFRS en GAAP.

De vergelijkingstabel is een geweldig visueel hulpmiddel om de fijnere punten van IFRS en GAAP te begrijpen. Het helpt echt bij het nemen van beslissingen.

Absoluut, een duidelijk begrip van deze methoden is belangrijk voor iedereen die betrokken is bij financieel management of rapportage.

De uitleg van IFRS en GAAP is inzichtelijk en biedt een gedetailleerde vergelijking die bijdraagt aan een beter begrip van de standaarden voor financiële verslaggeving.

Ik ben het daarmee eens, het artikel is een waardevol naslagwerk voor iedereen die diepgaande kennis wil opdoen van IFRS en GAAP.

De gedetailleerde beschrijving van IFRS en GAAP is lovenswaardig en biedt een dieper inzicht in de toepassing en betekenis ervan in de financiële verslaggeving.

Absoluut, het artikel is een geweldige bron voor professionals, studenten en iedereen die geïnteresseerd is in financiële normen en rapportage.

Geweldige vergelijking tussen IFRS en GAAP. Beide zijn belangrijke methoden voor het maken van balansen en resultatenrekeningen.

De verstrekte informatie is duidelijk en beknopt, waardoor het gemakkelijker wordt om de complexiteit van de standaarden voor financiële verslaggeving te begrijpen.

Ja, het is van cruciaal belang dat bedrijven de verschillen begrijpen en de juiste methode voor financiële rapportage kiezen.

Het artikel biedt een uitgebreid overzicht van IFRS en GAAP en werpt licht op hun ontstaan, betekenis en toepassingsmethoden.

Ik ben het ermee eens dat het essentieel is om deze normen duidelijk te begrijpen, vooral voor professionals die werkzaam zijn in de boekhouding en financiën.

Het artikel biedt een uitgebreide vergelijking van IFRS en GAAP, en werpt licht op de verschillen in regels en principes die door deze standaarden voor jaarrekeningen worden aangenomen.

Absoluut, de verschillen tussen IFRS en GAAP zijn cruciaal voor professionals die moeten zorgen voor nauwkeurige financiële rapportage.

Het artikel is een uitstekende bron om de complexiteit van standaarden voor financiële verslaggeving te begrijpen en de juiste methode te kiezen.

De uitleg van IFRS en GAAP is heel duidelijk en de gegeven voorbeelden maken het gemakkelijker om de concepten te begrijpen.

Ik ben het ermee eens dat de voorbeelden helpen bij het begrijpen van de praktische toepassingen van deze standaarden in de financiële verslaggeving.

De vergelijking tussen de op principes gebaseerde IFRS en op regels gebaseerde GAAP is verhelderend, en het is interessant om op te merken hoe ze verschillen in methoden en items die in financiële overzichten zijn opgenomen.

Absoluut, het begrijpen van de nuances van elke methode is van cruciaal belang voor nauwkeurige en betrouwbare financiële rapportage.

Het artikel belicht op effectieve wijze de verschillen in de totstandkoming, het belang en de methoden van IFRS en GAAP, waardoor een uitgebreid inzicht in beide standaarden wordt geboden.

De duidelijkheid van de uitleg maakt het gemakkelijker om onderscheid te maken tussen IFRS en GAAP, wat cruciaal is voor de financiële besluitvorming.

Akkoord, het artikel biedt waardevolle inzichten voor professionals die werkzaam zijn in de boekhouding, financiën en bedrijfsbeheer.

De vergelijking van IFRS en GAAP wordt goed uitgelegd en helpt bij het begrijpen van de verschillen in principes en methoden die worden gebruikt voor financiële verslaggeving.

Ik ben het ermee eens dat het artikel een waardevolle informatiebron is voor degenen die duidelijkheid zoeken over deze boekhoudnormen.