Elke branche volgt een aantal principes voor het opstellen van financiële overzichten. Deze principes geven aan hoe financiële transacties moeten worden uitgevoerd volgens bepaalde regels en voorschriften van de wettelijke organen.

Sommige van deze wettelijke organen zijn GAAP of algemeen aanvaarde boekhoudprincipes en SAP of wettelijke boekhoudprincipes.

Key Takeaways

- GAAP staat voor General Accepted Accounting Principles en is een reeks boekhoudregels die in de VS worden gebruikt, terwijl Statutory Accounting de boekhoudmethode is die wordt gebruikt voor verzekeringsmaatschappijen.

- GAAP wordt gebruikt om de jaarrekening van een bedrijf aan externe belanghebbenden te presenteren, terwijl Statutory Accounting wordt gebruikt om het statutaire kapitaal en overschot van een verzekeraar te berekenen.

- Terwijl GAAP zich richt op het geven van een nauwkeurig beeld van de financiële prestaties van een bedrijf, legt Statutory Accounting de nadruk op de solvabiliteit van een verzekeringsmaatschappij.

GAAP versus wettelijke boekhouding

Het verschil tussen GAAP en wettelijke boekhouding is dat GAAP wordt gevolgd om nuttige inzichten te bieden aan investeerders en aandeelhouders voor het onderzoeken van de financiële gezondheid van een bedrijf. Aan de andere kant richten de wettelijke boekhoudprincipes zich op de op solvabiliteit gebaseerde boekhoudmethoden van verzekeringsmaatschappijen. Statutory Accounting Principles zijn ontworpen om de transparantie van de liquiditeit en activa van verzekeringsmaatschappijen te vergroten.

GAAP of algemeen aanvaarde boekhoudprincipes zijn een set van boekhoudnormen en principes uitgegeven door de FASB of Financial Accounting Standards Board.

GAAP is een combinatie van de algemeen aanvaarde manieren om informatie te rapporteren en vast te leggen met betrekking tot boekhoudkundige en gezaghebbende normen.

GAAP heeft tot doel de consistentie, vergelijkbaarheid en duidelijkheid van communicatie over financiële informatie te verbeteren.

Statutory Accounting Principles of SAP verwijzen naar een reeks boekhoudkundige voorschriften die zijn uitgevaardigd door de NAIC of de National Association of Insurance Commissioners voor het opstellen van de financiële overzichten van een verzekeringsmaatschappij.

SAP heeft tot doel de solvabiliteit van de verzekeringsmaatschappijen te waarborgen, zodat zij aan de verplichtingen van hun polishouders kunnen voldoen.

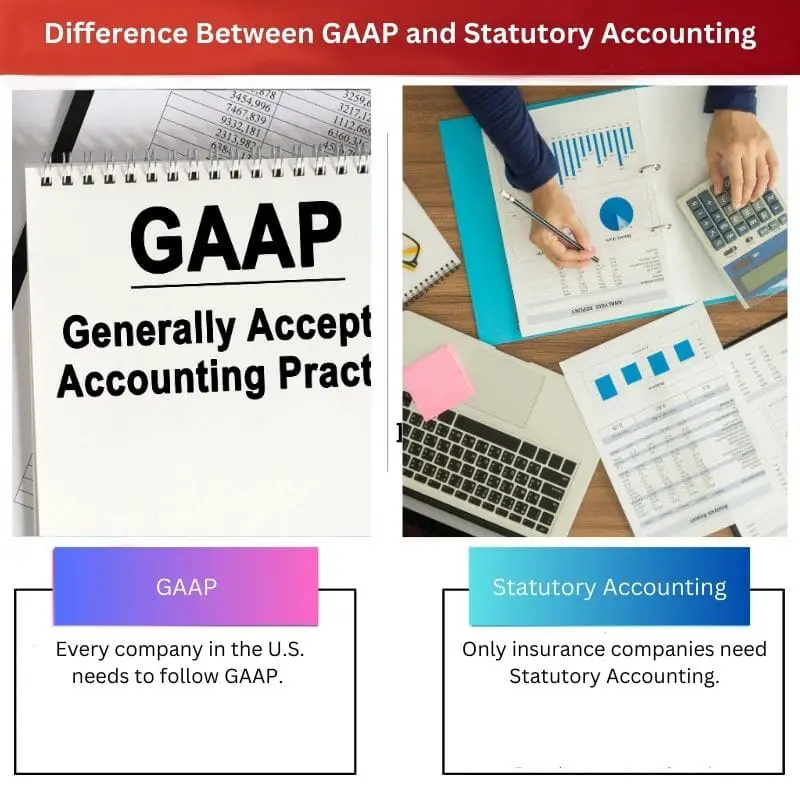

Vergelijkingstabel

| Parameters van vergelijking: | GAAP | Wettelijke boekhouding |

|---|---|---|

| Verschillen in de branche | Elk bedrijf in de VS moet GAAP volgen. Wanneer de bedrijven hun financiële rapporten indienen, zijn ze door de Amerikaanse Exchange and Security Commissions verplicht om GAAP te volgen. | Alleen verzekeringsmaatschappijen hebben wettelijke boekhouding nodig. De NAIC of National Association Insurance Commissioners volgen het SAP- of Statutory Accounting Principle-kader voor het vastleggen van de financiële transacties van de bedrijven. |

| Doel | Het belangrijkste doel van GAAP of algemeen aanvaarde boekhoudprincipes is ervoor te zorgen dat de rapportage van de jaarrekening consistent en transparant is van het ene bedrijf naar het andere. | Verzekeringsmaatschappijen stellen hun jaarrekening op volgens de richtlijnen van de Statutory Accounting Principles. Met deze financiële informatie kunnen beleggers begrijpen of verzekeraars in staat zijn verzekeringsclaims te betalen. |

| Waarde van activa | Financiële rapporten opgesteld onder GAAP zijn activa van het bedrijf die de totale activawaarde van het bedrijf verhogen. | Verklaringen opgesteld volgens wettelijke boekhoudprincipes worden gebruikt om de huidige waarde van een bedrijf te identificeren. Dit zijn leveringen, belastingkrediet, goodwill, enzovoort. |

| Overeenkomend principe | Bij het opstellen van de jaarrekeningen van de bedrijven volgt GAAP het matching-principe. | Wettelijke boekhoudprincipes volgen geen matchingprincipe. |

| Waarde van eigen vermogen | Onder GAAP wordt de entiteitswaarde geregistreerd als aandeelhouder. GAAP heeft relatief minder strikte regels met betrekking tot de berekening van het netto-inkomen van de bedrijven. | Volgens het Statutory Accounting Principle wordt de waarde van de entiteit geregistreerd als wettelijk polishouderssurplus. Het heeft strikte regels met betrekking tot de berekening van het netto-inkomen van de verzekeringsmaatschappijen. |

Wat is GAAP?

GAAP of algemeen aanvaarde boekhoudprincipes verwijzen naar een reeks boekhoudnormen en -principes uitgegeven door de FASB of Financial Accounting Standards Board.

GAAP is een combinatie van de algemeen aanvaarde manieren om informatie te rapporteren en vast te leggen met betrekking tot boekhoudkundige en gezaghebbende normen.

Het belangrijkste doel van GAAP of algemeen aanvaarde boekhoudprincipes is ervoor te zorgen dat de rapportage van de jaarrekening consistent en transparant is van het ene bedrijf naar het andere.

GAAP heeft 10 hoofdprincipes: regelmatigheidsprincipe, oprechtheidsprincipe, consistentieprincipe, niet-compensatieprincipe, prestatie van methodenprincipe, continuïteitsprincipe, voorzichtigheidsprincipe, periodiciteitsprincipe, uiterste goede trouw en materialiteitsprincipe.

GAAP maakt het proces van financiële rapportages transparant. Het standaardiseerde ook definities, methoden, terminologie en aannames.

Jaarrekeningen uitgegeven door GAAP kunnen eenvoudig worden vergeleken door externe partijen. Het maakt efficiënte en snelle vergelijkingen tussen bedrijven mogelijk.

GAAP stelt belanghebbenden en investeerders in staat om op bewijzen gebaseerde beslissingen te nemen, aangezien de standaarden zorgen voor continuïteit en transparantie. Dankzij de GAAP-nalevingsconsistentie kunnen bedrijven gemakkelijk strategische zakelijke opties identificeren.

Elk bedrijf in de VS moet GAAP volgen. Wanneer de bedrijven hun financiële rapporten indienen, zijn ze door de Amerikaanse Exchange and Security Commissions verplicht om GAAP te volgen.

De meeste andere landen volgen IFRS (International Financial Reporting Standards) boekhoudkundig raamwerk voor het rapporteren van jaarrekeningen. GAAP is meer regelgericht dan IFRS.

Wat is wettelijke boekhouding?

Statutory Accounting Principles of SAP verwijzen naar een reeks boekhoudkundige voorschriften die zijn uitgevaardigd door de NAIC of de National Association of Insurance Commissioners voor het opstellen van de financiële overzichten van een verzekeringsmaatschappij.

Verzekeringsmaatschappijen stellen hun jaarrekening op volgens de richtlijnen van de Statutory Accounting Principles. Met deze financiële informatie kunnen beleggers begrijpen of verzekeraars in staat zijn verzekeringsclaims te betalen.

Jaarrekeningen opgesteld onder SAP of Statutory Accounting Principles worden voorgelegd aan regelgevende instanties van de staat om de solvabiliteit van de verzekeringsmaatschappijen te beoordelen, zodat ze ervoor kunnen zorgen dat alle verplichtingen worden nagekomen door contracthouders en polishouders. Staatstoezichthouders zoeken naar voldoende overschot en kapitaal in een bedrijf, zoals vereist door wettelijke boekhoudprincipes om een vangnet te bieden.

Het Statutory Accounting Principle is ontwikkeld onder het GAAP-raamwerk, maar het Statutory Accounting Principle richt zich vooral op het handhaven en vastleggen van de solvabiliteitsmaatstaven van bedrijven.

NAIC, of de National Association of Insurance Commissioners, heeft het Statutory Accounting Principle ontwikkeld om zich te houden aan 3 belangrijke waarden: erkenning, consistentie en conservatisme.

Onder Toelichting 20 van de 2019-k financiële overzichten van het vierde kwartaal van 10, presenteert AIG of American International Group "Statutory Financial Data and Restrictions".

De tabel in Toelichting 20 toont het werkelijke wettelijke overschot en kapitaal voor het bedrijfsongeval van de verzekeraar en pensionering en levensverzekering branche ten opzichte van het wettelijk minimaal vereiste overschot en kapitaal.

Belangrijkste verschillen tussen GAAP en wettelijke boekhouding

- Het belangrijkste verschil tussen GAAP en wettelijke boekhouding is dat GAAP wordt gevolgd om nuttige inzichten te bieden aan investeerders en aandeelhouders voor het onderzoeken van de financiële gezondheid van een bedrijf. Aan de andere kant richten de wettelijke boekhoudprincipes zich op de op solvabiliteit gebaseerde boekhoudmethoden van verzekeringsmaatschappijen. Statutory Accounting Principles zijn ontworpen om de transparantie van de liquiditeit en activa van verzekeringsmaatschappijen te vergroten.

- Het belangrijkste doel van GAAP of algemeen aanvaarde boekhoudprincipes is ervoor te zorgen dat de rapportage van de jaarrekening consistent en transparant is van het ene bedrijf naar het andere. Aan de andere kant stellen verzekeringsmaatschappijen hun jaarrekening op volgens de richtlijnen van de wettelijke boekhoudprincipes. Met deze financiële informatie kunnen beleggers begrijpen of verzekeraars in staat zijn verzekeringsclaims te betalen.

- Financiële rapporten opgesteld onder GAAP zijn activa van het bedrijf, wat de totale activawaarde van het bedrijf verhoogt. Daarentegen worden verklaringen opgesteld volgens wettelijke boekhoudprincipes gebruikt om de huidige waarde van een bedrijf te identificeren. Dit zijn leveringen, belastingkredieten, goodwill, enzovoort.

- Bij het opstellen van de jaarrekeningen van de bedrijven volgt GAAP het matching-principe. Integendeel, de statutaire boekhoudprincipes volgen geen enkel matchingsprincipe.

- Onder GAAP wordt de waarde van de entiteit geregistreerd als aandeelhouder. GAAP heeft relatief minder strikte regels met betrekking tot de berekening van het netto-inkomen van de bedrijven. Aan de andere kant wordt de waarde van de entiteit volgens het statutaire boekhoudprincipe geregistreerd als wettelijk polishouderssurplus. Het heeft strikte regels met betrekking tot de berekening van het netto-inkomen van de verzekeringsmaatschappijen.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Laatst bijgewerkt: 15 augustus 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De gedetailleerde uitleg van de kernprincipes van GAAP is informatief en verrijkend. Het biedt een duidelijk inzicht in het raamwerk dat als leidraad dient voor de financiële verslaggeving.

Absoluut. Het begrijpen van de grondslagen van GAAP is essentieel voor het nauwkeurig interpreteren van financiële overzichten.

De informatie over het matchingprincipe en de registratie van entiteitswaarde onder GAAP en wettelijke boekhoudprincipes stemt tot nadenken. Het geeft inzicht in hun verschillende benaderingen.

Daar ben ik het mee eens. Het is fascinerend om te zien hoe deze principes de financiële verslaggeving en evaluatie op verschillende manieren beïnvloeden.

Zeker. Deze principes hebben aanzienlijke implicaties voor financiële analyse en besluitvorming.

Dit artikel biedt een uitgebreid overzicht van GAAP en wettelijke boekhoudprincipes. Het is belangrijk om deze principes te begrijpen om de financiële gezondheid van een bedrijf te beoordelen.

Daar ben ik het mee eens. Het kennen van de verschillen tussen GAAP en wettelijke boekhoudprincipes is van cruciaal belang voor het nemen van weloverwogen beleggingsbeslissingen.

De eis voor Amerikaanse bedrijven om GAAP te volgen onderstreept het belang ervan in het financiële landschap. Het is een fundamenteel aspect van rapportage en compliance.

Overeengekomen. De verplichte toepassing van GAAP zorgt voor een gestandaardiseerde benadering van financiële rapportage voor Amerikaanse bedrijven.

Absoluut. Deze standaardisatie ondersteunt consistentie en betrouwbaarheid in financiële openbaarmakingen.

De betekenis van GAAP bij het transparant en vergelijkbaar maken van financiële rapporten is goed verwoord. Dit artikel werpt licht op hoe GAAP de financiële communicatie verbetert.

Inderdaad. De transparantie die de GAAP-normen bieden, is cruciaal voor het vertrouwen van beleggers en voor een geïnformeerde besluitvorming.

Absoluut. De rol van GAAP bij het faciliteren van duidelijke en consistente financiële informatie is van onschatbare waarde voor belanghebbenden.

De discussie over het doel en de waarde van activa onder GAAP en wettelijke boekhoudprincipes is verhelderend. Ik begrijp nu de betekenis ervan beter.

Overeengekomen. Het is van cruciaal belang om te onderkennen welke invloed deze normen hebben op verschillende aspecten van de financiële positie van een bedrijf.

De vergelijkingstabel is vooral handig om de verschillen tussen GAAP en wettelijke boekhouding te benadrukken. Het is duidelijk en beknopt.

Absoluut, de tabel maakt het gemakkelijk om de belangrijkste verschillen tussen deze twee boekhoudnormen te begrijpen.

Ik waardeer de manier waarop dit artikel de specifieke doeleinden van GAAP en wettelijke boekhoudprincipes uitlegt, vooral met betrekking tot verzekeringsmaatschappijen.

Ja, het begrijpen van de manier waarop deze principes van toepassing zijn op verzekeringsmaatschappijen is van cruciaal belang voor degenen die bij de sector betrokken zijn.

Absoluut. Voor verzekeraars is de focus op solvabiliteit en financiële transparantie van bijzonder belang.

Het onderscheid tussen GAAP en wettelijke boekhoudprincipes biedt waardevolle inzichten in de uiteenlopende vereisten voor verschillende soorten entiteiten. Deze kennis is essentieel voor stakeholders.

Absoluut. Het herkennen van de specifieke nuances van GAAP en wettelijke boekhoudprincipes is van cruciaal belang voor het beoordelen van de financiële gezondheid van bedrijven.

Inderdaad. Dit artikel belicht effectief de implicaties van deze principes voor verschillende sectoren binnen het financiële landschap.

De uitleg van de belangrijkste principes van GAAP is inzichtelijk. Het is essentieel om de kernpijlers te onderkennen die ten grondslag liggen aan deze boekhoudnormen.

Absoluut. Het begrijpen van de fundamentele principes van GAAP is van fundamenteel belang voor het nauwkeurig interpreteren van financiële rapporten.