Een depositocertificaat (CD) en een spaarrekening zijn beide geldmarktinstrumenten die een bepaald bedrag vertegenwoordigen dat op de bank is gestort en waarvoor de bank rente geeft aan de deposant.

Key Takeaways

- CD's hebben een vaste looptijd en rente, terwijl spaarrekeningen variabele rentetarieven en geen termijnlimieten bieden.

- CD's bieden hogere rentetarieven dan spaarrekeningen, maar vroegtijdige opnames worden bestraft.

- Spaarrekeningen bieden gemakkelijker toegang tot fondsen, terwijl cd's het gestorte geld voor een bepaalde tijd vergrendelen.

Depositocertificaat versus spaarrekening

Het verschil tussen beide is dat een spaarrekening liquiditeit verschaft aan het geld dat op de rekening wordt gestort. Met andere woorden, we kunnen zeggen dat het bedrag dat op de spaarrekening wordt gestort op elk moment kan worden opgenomen, maar dat is niet het geval met een depositocertificaat. In het geval van een depositocertificaat kunnen de fondsen niet binnen een bepaald tijdsinterval worden opgenomen zonder een boete van 2 jaar te nemen.

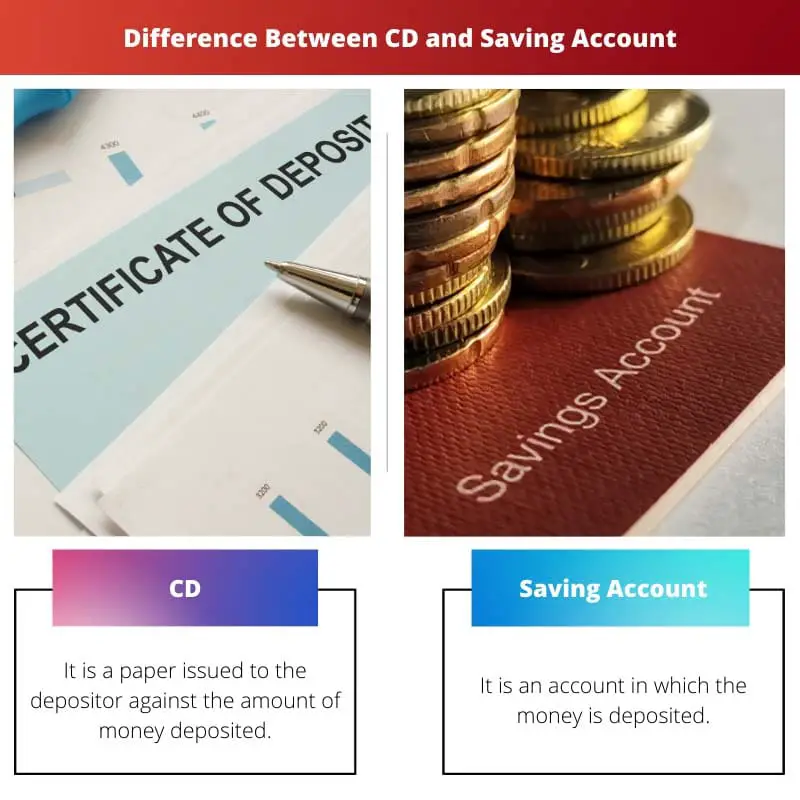

Een spaarrekening is een rekening die kan worden geopend bij elke bank of financiële instelling waarop rente moet worden betaald, en deze rekening werkt ook als een beschermer van geld dat verschillende mensen erop storten.

Een depositocertificaat (CD) is een gedeponeerd papier dat wordt uitgegeven aan de deposant na de storting van een bepaald bedrag bij de bank of een andere financiële instelling voor een vast tijdsinterval.

Vergelijkingstabel

| Parameter | Bewijs van storting | Spaarrekening |

|---|---|---|

| Betekenis | Het is een papier dat wordt uitgegeven aan de deposant tegen het gestorte geldbedrag. | Het is een rekening waarop het geld wordt gestort. |

| Rente | De rente is hoger dan die op de spaarrekening. | De rente is lager dan die van het depositocertificaat. |

| Liquiditeit | Geen liquiditeit van geld. | De liquiditeit van geld is aanwezig. |

| Tijdsinterval | Het wordt vastgesteld voordat het bedrag wordt gestort. | Het is variabel volgens de keuze van de klant. |

| straf | De straf wordt opgelegd bij terugtrekking vóór een bepaald tijdsinterval. | Er wordt op geen enkel moment een boete opgelegd voor een opname. |

Wat is een depositocertificaat (CD)?

Een depositocertificaat is een soort rekening die in gedematerialiseerde vorm aan de deposant wordt uitgegeven tegen het geldbedrag dat bij een financiële instelling is gestort voor een vaste periode van minimaal 6 maanden en maximaal kan oplopen tot 5 jaar.

De klant kan het geld niet van de rekening halen voordat de tijd is verstreken die eerder is bepaald. Anders moet hij de door de bank opgelegde boete betalen.

De rentetarieven waarop het wordt uitgegeven, zijn hoger dan de normale rentetarieven, en ze zijn vast van aard, ze blijven ongewijzigd, zelfs als de tarieven op dat moment in de markt variabel zijn.

Er zijn twaalf soorten depositocertificaten die hieronder worden vermeld:

- Traditionele cd

- Bump up-cd

- Opstap-cd

- Vloeibare cd

- Nul-coupon CD

- Oproepbare cd

- Bemiddelde CD

- CD met hoog rendement

- Jumbo-cd

- IRA-cd

- Uitbreidings-cd

- CD in vreemde valuta

Dit zijn alle verschillende soorten cd's met verschillende soorten functies die voor verschillende doeleinden en keuzes kunnen worden gebruikt.

Wat is een spaarrekening?

Het is een rekening die wordt gebruikt om ons verdiende geld onder de beveiliging van de bank te beschermen door het te storten. Hierdoor kan ook een bepaald bedrag aan rente van de bank worden verdiend tegen het tarief dat op de markt beschikbaar is.

Het fungeert als een portemonnee die ook helpt om het geld erin te houden. Ze worden gebruikt om aan onze kortetermijnbehoeften te voldoen, zoals rekeningen betalen, opwaarderen, geld overmaken, investeringen doen en nog veel meer.

Deze rekening biedt ook veel faciliteiten zoals debetkaarten, cheques, internetbankieren, En nog veel meer.

De belangrijkste nadelen van spaarrekeningen zijn een beperkt aantal opnames, een beperkt aantal transacties en een maandelijkse opnamelimiet, waardoor de UPI-betalingen snel stijgen.

Belangrijkste verschillen tussen depositocertificaat (CD) en spaarrekening

- Beide zijn geldmarktinstrumenten die een bepaald bedrag vertegenwoordigen dat bij de financiële instelling is gestort, maar CD is in gedematerialiseerde vorm.

- Depositocertificaat wordt uitgegeven tegen een hogere rente dan die van een Bespaar geld rekening houden met een vast tijdsinterval. Aan de andere kant staat het tijdsinterval niet vast in het geval van een spaarrekening.

- Op CD kunnen we geen geld opnemen, terwijl dat wel mogelijk is op een spaarrekening.

- De boete wordt opgelegd als er geld van CD wordt afgehaald terwijl dat op de spaarrekening niet de regel is.

- Bedrag op CD kan niet worden gebruikt voor routinematige transacties, terwijl het bedrag op een spaarrekening op elk moment kan worden gebruikt.

- Bij CD-like worden geen extra faciliteiten gegeven debiteren kaarten, cheques en andere faciliteiten die worden verstrekt in het geval van een spaarrekening.

- Het spaarbedrag kan ook worden gebruikt voor beleggingsdoeleinden, maar dat is niet het geval bij een depositocertificaat.

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

Laatst bijgewerkt: 29 juli 2023

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De uitsplitsing van verschillende soorten cd's en hun kenmerken is behoorlijk informatief. Het voegt diepte toe aan de discussie en helpt bij het begrijpen van de beschikbare opties.

Ik waardeer de gedetailleerde uitleg van de verschillende soorten cd's, het verbreedt je begrip van hun functionaliteit.

Het onderscheid tussen de verschillende cd's is inderdaad verhelderend en vergroot de kennis van de lezer.

Dit is een zeer inzichtelijk en informatief artikel, waarin de belangrijkste verschillen tussen depositocertificaat en een spaarrekening zeer goed worden uitgelegd.

Ik ben het daar volledig mee eens. De verstrekte informatie is duidelijk en gemakkelijk te begrijpen.

De gedetailleerde uitleg van de nuances tussen de verschillende soorten depositocertificaten is verhelderend en verrijkt het begrip van de lezer van hun diverse functionaliteiten.

Ik ben het daar volledig mee eens. De uitgebreide dekking van verschillende CD-types getuigt van de educatieve diepgang van het artikel.

Het artikel slaagt erin een waardevolle verkenning te geven van de gevarieerde cd-typen, en uitgebreide inzichten te bieden in hun unieke kenmerken en bruikbaarheid.

De gedetailleerde beschrijving van wat een spaarrekening inhoudt is zeer leerzaam en geeft duidelijkheid over de functies en beperkingen ervan.

Ik ben het daar volledig mee eens. Het artikel biedt uitgebreid inzicht in de werking van een spaarrekening.

De gedetailleerde uitleg van de technische aspecten van depositocertificaten en spaarrekeningen is buitengewoon nuttig en biedt een diep inzicht in hun werking.

De technische uitsplitsing van het depositocertificaat en de spaarrekening draagt bij aan een alomvattend inzicht in hun operationele verschillen, waardoor inhoud aan het artikel wordt toegevoegd.

Ik ben het ermee eens dat de focus van het artikel op de technische details van beide soorten rekeningen verhelderend is en de financiële kennis van de lezer vergroot.

De nadruk op de belangrijkste verschillen tussen depositocertificaten en spaarrekeningen is uitzonderlijk duidelijk en helpt bij het begrijpen van de verschillende kenmerken van elk.

Het artikel slaagt erin een duidelijke afbakening te creëren tussen de belangrijkste kenmerken van een depositocertificaat en een spaarrekening, waardoor weloverwogen financiële keuzes mogelijk worden gemaakt.

Absoluut, de vergelijking van hun respectievelijke kwaliteiten biedt een uitgebreid inzicht in hun kernverschillen.

De verduidelijking dat beide soorten rekeningen geldmarktinstrumenten zijn, maar qua vorm verschillen, is een waardevol inzicht, dat licht werpt op hun unieke aard en gebruik.

De gedetailleerde uitleg van hun verschillende vormen is inderdaad een opmerkelijk aspect dat de inhoud van het artikel verrijkt.

De nadruk op liquiditeit en boetes voor beide soorten rekeningen biedt essentiële inzichten in de overwegingen die moeten worden gemaakt bij de keuze tussen beide.

Het artikel belicht effectief de gevolgen van opnames en hun impact op de verschillende rekeningen, en onderstreept het belang ervan in de besluitvorming.

De discussie over liquiditeit en boetes draagt aanzienlijk bij aan de educatieve waarde van het artikel en biedt waardevolle begeleiding bij het nemen van weloverwogen financiële beslissingen.

Het artikel benadrukt effectief de verschillen tussen een depositocertificaat en een spaarrekening, en verduidelijkt de belangrijkste onderscheidende factoren waarmee rekening moet worden gehouden.

Ik ben het ermee eens dat het artikel effectief onderscheid maakt tussen de nuances tussen de twee soorten accounts, waardoor geïnformeerde besluitvorming mogelijk wordt.

De verstrekte vergelijkingstabel is zeer nuttig om de verschillen tussen de twee soorten rekeningen te begrijpen. Het biedt een duidelijke en beknopte samenvatting.

Absoluut, de vergelijkingstabel biedt een uitstekend visueel hulpmiddel als aanvulling op de gedetailleerde uitleg.