Contas a pagar e receita não auferida são termos relevantes na contabilidade. Eles são baseados no regime de competência da contabilidade. Na contabilidade de exercício, as receitas e despesas podem ser registradas anteriormente.

São contas temporárias que denotam provisões ainda a serem entregues. Eles são considerados passivos até que seja dado.

Principais lições

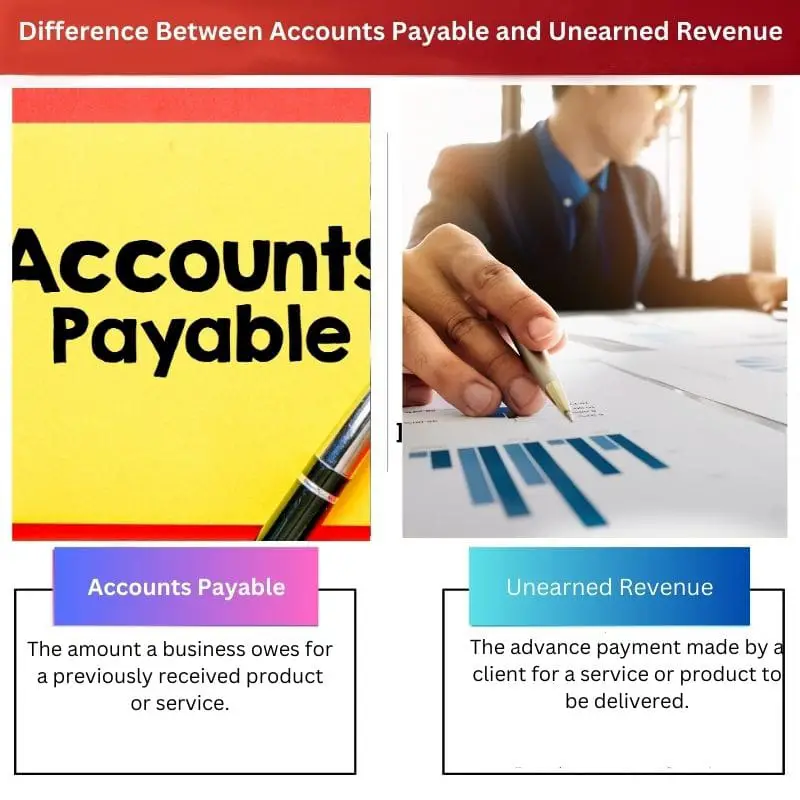

- As contas a pagar representam o dinheiro que uma empresa deve a seus fornecedores ou fornecedores, enquanto a receita não auferida representa pagamentos recebidos antecipadamente por bens ou serviços ainda não fornecidos.

- Contas a pagar é um passivo resultante da compra de bens ou serviços a crédito. Em contraste, a receita não auferida é um passivo de recebimento de fundos antes da entrega de bens ou serviços.

- As contas a pagar são liquidadas pelo pagamento de fornecedores ou fornecedores, enquanto a receita não auferida é liquidada pela entrega dos bens ou serviços prometidos.

Contas a Pagar x Receitas Não Ganhos

A diferença entre contas a pagar e receita não obtida é que as contas a pagar devem ser pagas em dinheiro por um serviço ou produto já recebido. Enquanto a receita não obtida é a receita que uma empresa ou provedor recebe antes de entregar seu serviço ou produto. Um serviço ou produto deve ser entregue em receita não auferida.

Contas a pagar é o valor que uma empresa deve a seus fornecedores. Existe um departamento de contas a pagar que monitora os fornecedores e os paga. Simplesmente, é semelhante às contas que são pagas no final do mês em uma casa.

Grandes empresas possuem soluções de automação para contas a pagar. Nesse processo, o fornecedor presta o serviço e dá a fatura. O receptor pagará por isso dentro de um determinado período.

A receita não auferida é a receita que uma empresa obtém antes de fornecer o serviço. É considerado um passivo. O passivo torna-se um ativo apenas quando o serviço é entregue corretamente.

As pequenas empresas podem usar a receita não obtida para os pagamentos relacionados ao projeto, garantindo o fluxo de caixa.

Tabela de comparação

| Parâmetros de comparação | Contas a Pagar | Receita não adquirida |

|---|---|---|

| Significado | O valor que uma empresa deve por um produto ou serviço recebido anteriormente. | O adiantamento feito por um cliente para um serviço ou produto a ser entregue. |

| Intervalo de tempo | Geralmente liquidado dentro de um mês | Frequentemente entregue dentro de um ano |

| Entregue em | dinheiro | serviço ou produto |

| Exemplos | Faturas pendentes de materiais em uma empresa | Assinaturas, bilhetes pré-reservados e aluguel pré-pago |

| Extração | O fornecedor deve fornecer a nota fiscal e o AP deve sancionar o valor mediante verificação | O serviço ou produto deve ser entregue dentro do prazo |

O que é Contas a Pagar?

Contas a pagar é o valor que uma empresa tem que pagar por um serviço prestado no passado. A empresa, após receber o serviço ou produto de seus credores ou fornecedores, não poderá pagar naquele instante.

Em vez disso, haverá um acordo geral de ambos os lados sobre o pagamento. É uma dívida de curto prazo que é paga em um mês.

Chama-se AP. É uma conta no razão geral. É mostrado na seção de passivos atuais em um balanço. Se o valor não for pago no prazo estipulado, é provável que a empresa corra o risco de inadimplência.

A empresa que receber o pagamento o marca em seu contas a receber seção. Para administrar um negócio idealmente, a empresa deve manter seu fluxo de caixa.

Quando os serviços ou produtos são adquiridos a prazo, as contas a pagar aumentam. Se a empresa está pagando as contas a pagar com agilidade e evitando atrasos no pagamento, o PA diminui gradativamente.

O que é receita não recebida?

Em termos simples, receita não auferida é o adiantamento ou pré-pagamento que uma empresa faz por um serviço ou produto que ainda não foi entregue. Esta é uma responsabilidade da empresa até que o serviço ou produto seja recebido.

Também é chamado de receita diferida ou pagamentos antecipados, ou receita pré-paga.

Esta forma de receita é observada em produtos e serviços baseados em assinatura que exigem pagamentos antecipados. Por exemplo, passagens aéreas, assinatura anual de um aplicativo ou seguro pré-pago são receitas não auferidas.

Esse tipo de receita é marcada no balanço da empresa como um passivo circulante. Como o produto ou serviço ainda é devido ao cliente, o nome receita diferida é compreensível.

A receita não auferida é benéfica para o vendedor, pois ajuda no fluxo de caixa enquanto é responsável pelo destinatário. O vendedor ou fornecedor pode usar o dinheiro para os interesses da empresa.

Se o cliente cancelar o serviço ou se a empresa não puder atender às necessidades do cliente, a receita não auferida será devolvida ao cliente.

Somente após a prestação do serviço ou produto o passivo se torna uma receita. A receita não auferida é então obtida pelo provedor. A receita não auferida é usada principalmente na contabilidade de exercício.

As regras são diferentes para empresas públicas que possuem receita não auferida. Normalmente, os serviços são cumpridos em até um ano. Portanto, é um passivo de curto prazo. No entanto, se um serviço ou produto não for entregue no prazo de um ano, é denominado passivo de longo prazo.

Principais diferenças entre contas a pagar e receitas não realizadas

- As contas a pagar devem ser pagas em dinheiro, enquanto as receitas não auferidas devem ser fornecidas como um produto ou serviço.

- Contas a pagar é para serviços ou produtos que foram entregues no passado. Mas a receita não obtida é para serviços ou produtos ainda a serem fornecidos.

- A receita não auferida tem prazo de cerca de um ano para entrega do produto, enquanto as contas a pagar são liquidadas em até um mês.

- Se o cliente cancelar o produto ou se a empresa não conseguir entregar, a receita não auferida é devolvida em dinheiro. Mas se uma empresa não consegue pagar as contas a pagar, isso resulta em inadimplência.

- A receita não obtida está presente em serviços ou produtos baseados em assinatura. Embora as contas a pagar sejam vistas principalmente em empresas que usam bens e serviços para criar novos produtos.

- https://link.springer.com/content/pdf/10.1007/s11156-009-0124-0.pdf

- https://journals.sagepub.com/doi/abs/10.1177/0022343312454556

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.