Manter as contas de uma organização é muito importante. Existem muitos métodos disponíveis para manter contas. Diferentes empresas irão optar por diferentes métodos, dependendo de suas necessidades.

As contas reais e nominais têm abordagens diferentes para manter as contas e serão preferidas com base no tipo de trabalho que a empresa precisa.

Principais lições

- As contas reais são ativos, passivos e patrimônio líquido, enquanto as contas nominais referem-se a receitas, despesas, ganhos e perdas.

- As contas reais são permanentes e continuam entre os períodos contábeis, enquanto as contas nominais são temporárias e encerradas no final de cada período contábil.

- As contas reais seguem a regra de ouro da contabilização de ativos e passivos, enquanto as contas nominais seguem a regra de ouro de receitas e despesas.

Contas Reais x Nominais

As contas reais são usadas para registrar ativos, passivos e equidade; são contas permanentes que transitam de um período contábil para o seguinte. As contas nominais são contas temporárias que são encerradas no final de cada período contábil e são usadas para registrar ganhos e perdas.

Contas reais são usadas para seguir uma regra. Ele usa essa técnica chamada de débito que vem no processo e o crédito que sai após o processo.

A conta real ficará ativa por um ano inteiro e continuará até que demos o passo para fechá-la. Eles serão levados adiante, pois não pretendemos fechá-lo.

Em uma conta Nominal, os extratos e as transações escritas estão dentro daquele ano específico. Esta é a mesma razão para seu nome chamado conta temporária.

Mas temos a opção de transferi-lo para uma conta real, se desejarmos. O valor final determinará a demonstração de lucros ou prejuízos.

Tabela de comparação

| Parâmetros de comparação | Contas reais | Contas nominais |

|---|---|---|

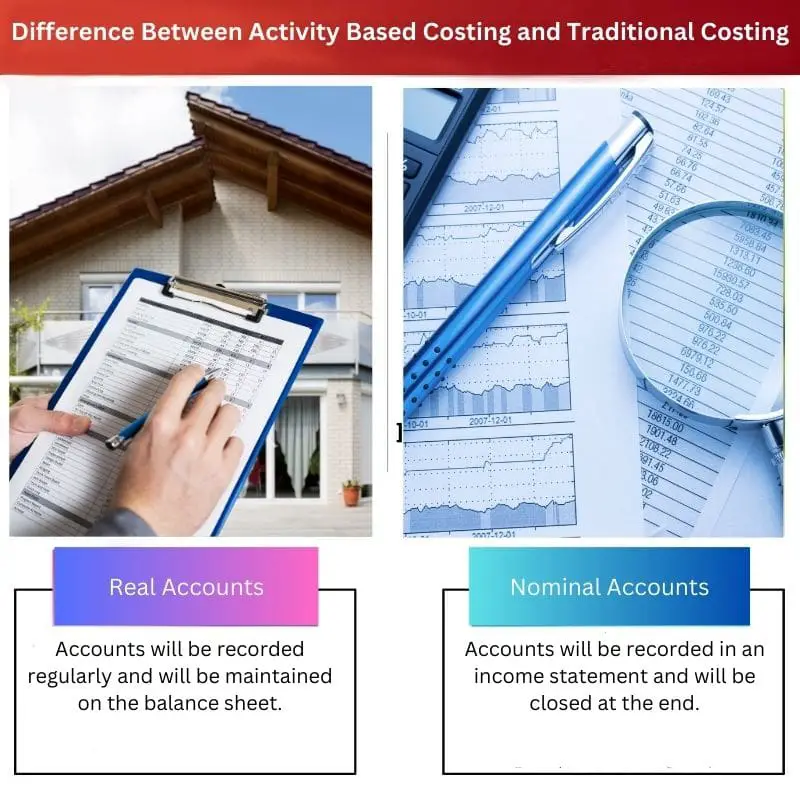

| Definição | As contas serão registradas regularmente e serão mantidas no balanço. | As contas serão registradas em uma demonstração de resultados e serão encerradas no final. |

| Vantagens | Ele dá a informação no momento que você precisa. | Ele permite que você comece o próximo ano com saldo zero. |

| Desvantagens | As taxas de juros serão baixas. | É temporário, então você não pode acessá-lo depois de fechado. |

| Também chamado de | Conta Permanente | Conta Temporária |

| Exemplo | Conta Bancária | Alugar conta |

O que são Contas Reais?

Uma Conta Real significa que não podemos fechá-la no final do ano, como fechamos outras contas. Isso será processado até usarmos outra conta. Em palavras simples, também podemos chamá-la de Conta Permanente.

Porque, a menos que decidamos fechar essa conta, ela será transportada. O trabalho principal da Real Account é processado em balanços. Isso pode ser planilhas do Excel ou do Google.

Alguns exemplos de Contas Reais são contas de manutenção de ativos, passivos e acionistas. Nesta conta, podemos encontrar as transações atuais e as transações que estão acontecendo na empresa.

Eles são mantidos na forma de balanços e serão verificados principalmente no final do ano. Será mantido pela administração.

O principal processo envolvido aqui é o saldo no final do ano será calculado. Esse é o saldo que vem do processo daquilo que a gente tinha no saldo inicial, ou seja, o início da conta, que vai ser um ano atrás.

Agora, após um ano, o mesmo saldo será novamente calculado como saldo inicial para o próximo ano. Este processo continuará até que decidamos encerrar a conta. Essa é a principal razão de seu nome conta permanente.

O que são contas nominais?

Uma conta nominal é usada para cuidar de todas as receitas, perdas e despesas desse negócio. Um dos melhores exemplos de uma conta nominal é abrir uma conta interessante.

Como o próprio nome, podemos relacionar com a definição de conta nominal. Em uma conta nominal, o débito é usado para a perda de negócios. E o crédito é usado para a renda do negócio. Essas também são chamadas de contas temporárias.

Nesta conta, o próximo processo de contabilização de cada ano começará com saldo zero. Alguns exemplos de contas nominais são a demonstração de resultados da empresa e a conta de saque dos proprietários.

A demonstração do resultado é usada principalmente para manter o relatório das receitas, despesas e perdas da empresa. Algumas empresas podem estar em empresa individual. Nesse caso, o valor será transferido para a conta de capital do proprietário.

Às vezes, o negócio pode estar no setor corporativo. Nesse caso, o valor será transferido para a conta de rendimentos.

No final do ano fiscal, podemos transferir a conta para conta permanente. A Regra de Ouro, que se aplica a isso, depende do débito ou da perda que ocorrer.

O salário pode ou não vir da conta nominal. Se não pagarmos o salário, então não entra na conta nominal.

Principais diferenças entre contas reais e nominais

- A conta real começa e será transportada com o saldo que tiver. Em contraste, a conta nominal será encerrada no final do ano.

- As transações de conta real e outros extratos são mantidos em um balancete, enquanto os extratos de contas nominais são anotados na folha de resultados do negócio.

- O objetivo principal da conta real é encontrar a demonstração financeira da empresa, enquanto o objetivo principal da conta nominal é encontrar os lucros e perdas da empresa.

- Contas reais são de longo prazo quando se trata de manter as contas. Em contraste, as contas nominais são chamadas de curto prazo porque serão fechadas mais rapidamente.

- Eles serão tratados de maneira diferente e isso depende do tipo de organização comercial com a qual trabalham.

Última atualização: 15 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Os exemplos fornecidos para contas reais e nominais ajudam a ilustrar a sua utilização na contabilidade. As contas reais mantêm ativos e passivos, enquanto as contas nominais acompanham receitas, perdas e despesas, contribuindo para relatórios financeiros abrangentes.

A distinção entre contas reais e nominais é clara. As contas reais são utilizadas para ativos, passivos e patrimônio líquido, enquanto as contas nominais são para registrar ganhos e perdas, tornando o processo contábil mais organizado.

Compreender as vantagens e desvantagens das contas reais e nominais é essencial para que as empresas possam tomar decisões informadas sobre os seus métodos contabilísticos. As diferenças em seu uso e acesso são cruciais para o planejamento financeiro.

As contas reais e nominais são cruciais para a manutenção das contas de uma organização. A escolha do método a utilizar depende das necessidades específicas da empresa.

As contas reais e nominais têm abordagens diferentes para a manutenção das contas. As contas reais representam ativos, passivos e patrimônio líquido, enquanto as contas nominais referem-se a receitas, despesas, ganhos e perdas.

As contas reais são cruciais para manter um registo contínuo de activos, passivos e capital próprio, enquanto as contas nominais são essenciais para acompanhar receitas, despesas e ganhos. Ambos desempenham papéis vitais em processos contábeis eficazes.

As contas reais seguem a regra de ouro para contabilização de ativos e passivos, enquanto as contas nominais seguem a regra de ouro para receitas e despesas. Esta distinção é importante para relatórios financeiros precisos.

A comparação das contas reais e nominais ajuda a esclarecer as suas diferenças. As contas reais são permanentes, transitando de um período para o seguinte, enquanto as contas nominais são encerradas no final de cada período, proporcionando informações valiosas sobre a gestão financeira.

As contas reais são permanentes e continuam ao longo dos períodos contabilísticos, enquanto as contas nominais são temporárias e encerradas no final de cada período contabilístico. Compreender essas diferenças é essencial para uma contabilidade eficaz.

As contas reais utilizam a técnica de débito e crédito, enquanto as contas nominais são temporárias e podem ser encerradas ao final de cada período contábil. Esta distinção é essencial para uma manutenção eficiente de registos financeiros.