A tributação foi implementada no Egito Antigo de 3000 aC até 2800 aC. Na verdade, é especificamente referenciado na seção da Antiga Escritura de Gênesis.

A Dinastia Persa criou um regime tributário controlado em 500 aC, enquanto os conquistadores muçulmanos na Índia implementaram impostos no 11º milênio, que acabou sendo revogado.

Principais lições

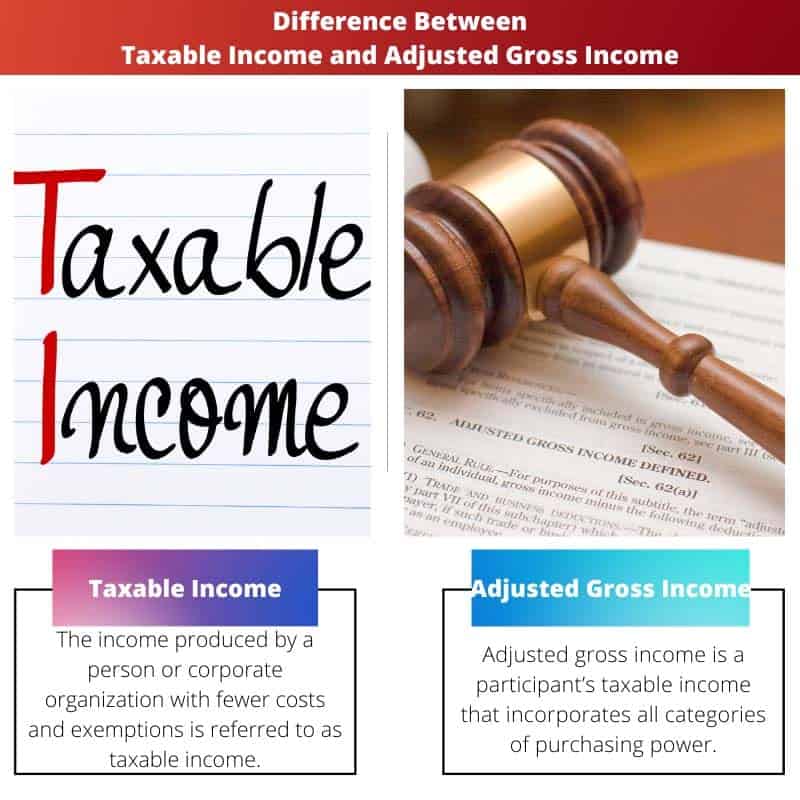

- Renda tributável é o valor sobre o qual um indivíduo ou empresa deve impostos após todas as deduções, isenções e créditos serem aplicados.

- Renda bruta ajustada (AGI) é a renda bruta total de um indivíduo menos deduções específicas, como contribuições para contas de aposentadoria e pagamentos de pensão alimentícia.

- A AGI é a base para determinar a elegibilidade para vários créditos e deduções fiscais, afetando, em última análise, o valor final do lucro tributável.

Lucro Tributável x Lucro Bruto Ajustado

A diferença entre o rendimento tributável e o rendimento bruto ajustado é que o rendimento bruto é qualquer receita que não esteja expressamente excluída de impostos ao abrigo do Código dos Rendimentos Internos (IRC). Considerando que a parte de sua renda tributável que parece ser suscetível à tributação é referida como receita tributável. isenções são removidos contra a receita anual para determinar o lucro tributável global.

Rendimento tributável é o seu AGI menor que a isenção normal ou a soma de Deduções discriminadas, o que for maior, bem como a dedução de renda corporativa qualificada, se apropriado.

A taxa de imposto marginal será determinada pelo seu rendimento tributável. As isenções individuais e dependentes, que poderiam ter reduzido a renda tributável individual, foram revogadas como parte da Lei de Redução de Impostos e Empregos entre 2018 e 2025.

Isso abrange todos os fluxos de receita, incluindo riqueza, terra e o valor do trabalho obtido. Antes que os pagamentos sejam determinados, a renda bruta é reduzida por meio de modificações e deduções.

Salários, gratificações, juros, royalties, aluguéis e benefícios de aposentadoria são exemplos de componentes da renda bruta. Contribuições 401(k), participação em contas de gastos médicos e gastos educacionais são exemplos proeminentes de exclusões que reduzem a renda bruta ajustada.

Tabela de comparação

| Parâmetros de comparação | Rendimentos tributáveis | Salário bruto ajustado |

|---|---|---|

| Significado | Os rendimentos produzidos por uma pessoa singular ou colectiva com menos custos e isenções são referidos como rendimentos tributáveis. | A renda bruta ajustada é a renda tributável de um participante que incorpora todas as categorias de poder de compra. |

| Base | O rendimento tributável serve de base a todos os impostos cobrados aos contribuintes. | Os impostos individuais são cobrados com base nos ganhos brutos estimados. |

| Permite | O lucro tributável prevê exclusões de vendas e despesas operacionais de uma empresa ou setor. | A renda bruta ajustada leva em consideração apenas as exclusões e isenções de um indivíduo. |

| Exemplo | Doações humanitárias, custos de saúde e cirúrgicos, dívidas hipotecárias, ganhos, vendas e avaliações especiais são exemplos de deduções fiscais. | Pensões e salários, rendimentos de investimentos, juros de depósitos a prazo, ganhos de capital, rendimentos da empresa, são exemplos. |

| Cálculo | A renda tributável de uma corporação ou pessoa é calculada subtraindo a renda bruta das despesas da empresa e isenções adicionais. | O montante gerado antes de quaisquer deduções, exceto as especificamente omitidas pelo IRC, é referido como rendimento bruto. |

O que é Rendimento Tributável?

Em termos leigos, o rendimento tributável é o seu AGI menos as despesas discriminadas que você é elegível para coletar ou a dedução dos juros da hipoteca.

Seu AGI é a consequência de várias outras modificações de ganhos “acima da linha”, incluindo distribuições para uma conta de aposentadoria individual qualificada (IRA), amortizações de empréstimos de graduação e contribuições específicas para contas de despesas de saúde.

Para exceder esses limites básicos de dedução, um contribuinte exigiria uma proporção considerável de despesas médicas, doações de caridade, renda passiva e outras deduções detalhadas qualificadas.

Os contribuintes podem, no entanto, reclamar a dedução legal com base no seu estado de registo ou discriminar os custos tributáveis incorridos ao longo do ano.

Você não pode discriminar suas despesas e obter a isenção padrão ao mesmo tempo. Como consequência, seus rendimentos tributáveis são calculados.

Considerando que o TCJA quase quadruplicou essas isenções em relação ao que eram anteriormente em 2018, o uso da dedução padrão frequentemente diminui o lucro auferido de um participante mais do que a discriminação.

Para estabelecer sua categoria de relatório para uma declaração de imposto pessoal, você deve primeiro identificar sua renda tributável.

Desde que você seja solteiro, você deve relatar seus rendimentos como um único provedor ou como chefe de residência se cobrir mais da metade das despesas de manutenção e acomodação para um indivíduo qualificado.

Se você é casado, provavelmente desejará arquivar como casado arquivando juntos. No entanto, existem algumas circunstâncias restritas em que o arquivamento individual como casado pode soar correto.

O que é Renda Bruta Ajustada?

A renda bruta em que o Departamento de Imposto de Renda determina o imposto devido de um indivíduo é o ponto de referência. É sua receita total de todos os recursos, excluindo quaisquer deduções permitidas.

Isso inclui tanto o dinheiro gerado a partir de renda, salário, bônus e consciência quanto a riqueza herdada de recompensas e retorno de títulos, royalties e vitórias em jogos. É a diferença entre a empresa vendas líquidas e seus custos das mercadorias vendidas.

Compreende dinheiro, salários e benefícios, incentivos, lucros, hipotecas, aluguéis, direitos autorais, pensões, receita da empresa, restituições de imposto de renda e ações corporativas e de colaboração.

Ele também leva em conta ganhos de capital e depreciação. Alguns desembolsos de contas de aposentadoria, como distribuições mínimas obrigatórias e renda de cobertura de incapacidade, são refletidos no cálculo da renda bruta.

A receita bruta de negócios não se refere apenas à receita bruta de autônomos, empresários e empresas. Alternativamente, o dinheiro total gerado pela empresa é menos permissível para gastos da organização ou lucro bruto.

Receita líquida de negócios é o termo usado para descrever a receita bruta do fundador de uma corporação. Por outro lado, a renda bruta pode incluir muito mais; efetivamente, tudo o que não é especificamente declarado como isento de impostos pelo IRS.

Pagamentos de pensão alimentícia, a maioria dos pagamentos de divórcio, danos punitivos por danos corporais, direitos de veteranos, assistência, remuneração de trabalhadores e Renda de Assistência Adicional são exemplos de renda isenta de impostos.

Embora não sejam tributáveis, esses tipos de lucros não são refletidos em sua renda bruta.

Principais diferenças entre lucro tributável e lucro bruto ajustado

- O rendimento tributável é o dinheiro gerado por uma entidade empresarial com custos menores. A renda bruta ajustada inversamente é a renda tributável de um destinatário que inclui todas as categorias de capacidade de compra.

- Todos os encargos impostos aos contribuintes são baseados em seu lucro tributável. Os impostos individuais, por outro lado, são cobrados com base nos ganhos brutos esperados.

- O lucro tributável permite deduções das despesas operacionais de uma instituição. A receita bruta ajustada, por outro lado, precisa considerar as deduções de uma entidade.

- As deduções fiscais incluem doações para instituições de caridade, despesas médicas, dívidas não garantidas e taxas de serviço. Emprego, ganho de capital, juros de depósitos fixos, rotatividade da empresa e assim por diante são exemplos de AGI.

- O rendimento tributável de uma organização é calculado reduzindo o rendimento bruto das despesas corporativas em rendimento tributável. Já no AGI, o total gerado antes de quaisquer deduções salvo as expressamente excluídas pelo IRC.

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

Última atualização: 13 de julho de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

Não acho que as informações neste artigo sejam precisas. Existem várias contradições e não estou convencido pela explicação das diferenças entre o rendimento tributável e o rendimento bruto ajustado.

Este é um ótimo artigo para aprender sobre a história da tributação em várias civilizações antigas. É muito informativo e fornece uma boa base de comparação entre o lucro tributável e o lucro bruto ajustado. As referências são muito úteis. Bom trabalho!

Sim, é um excelente artigo. Esta informação é muito útil e gostei muito da forma como explica as principais diferenças entre o lucro tributável e o lucro bruto ajustado!

A perspectiva histórica fornece uma visão única sobre a evolução da tributação. A tabela de comparação é muito útil. Eu teria gostado de alguns exemplos mais contemporâneos, no entanto.

O artigo faz um excelente trabalho ao explicar o lucro tributável e o lucro bruto ajustado. As referências agregam credibilidade e profundidade ao conteúdo. Eu realmente gostei de ler isto.

Concordo, o contexto histórico é muito interessante. É bom conhecer os sistemas tributários das diferentes civilizações. A explicação do Lucro Tributável e do Lucro Bruto Ajustado também é bastante detalhada.

Este artigo é muito completo. Os diferentes exemplos e tabela comparativa facilitam a compreensão do conceito de lucro tributável e lucro bruto ajustado

O artigo está repleto de imprecisões e omissões. Não acredito que foi publicado com erros tão óbvios.