Бухгалтерская прибыль представляет собой чистую прибыль, рассчитанную путем вычитания расходов из выручки в соответствии с принципами учета по методу начисления, которая может включать неденежные статьи. Денежный поток, однако, отражает фактическое движение денег в бизнесе и из него, обеспечивая более четкую картину ликвидности и работоспособности, фокусируясь исключительно на операциях с наличными.

Основные выводы

- Бухгалтерская прибыль — это разница между выручкой и расходами, рассчитанная в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

- Денежный поток – это движение денежных средств в бизнесе и вне его.

- Бухгалтерская прибыль основана на учете методом начисления, а движение денежных средств основано на фактических кассовых операциях.

Бухгалтерская прибыль и денежный поток

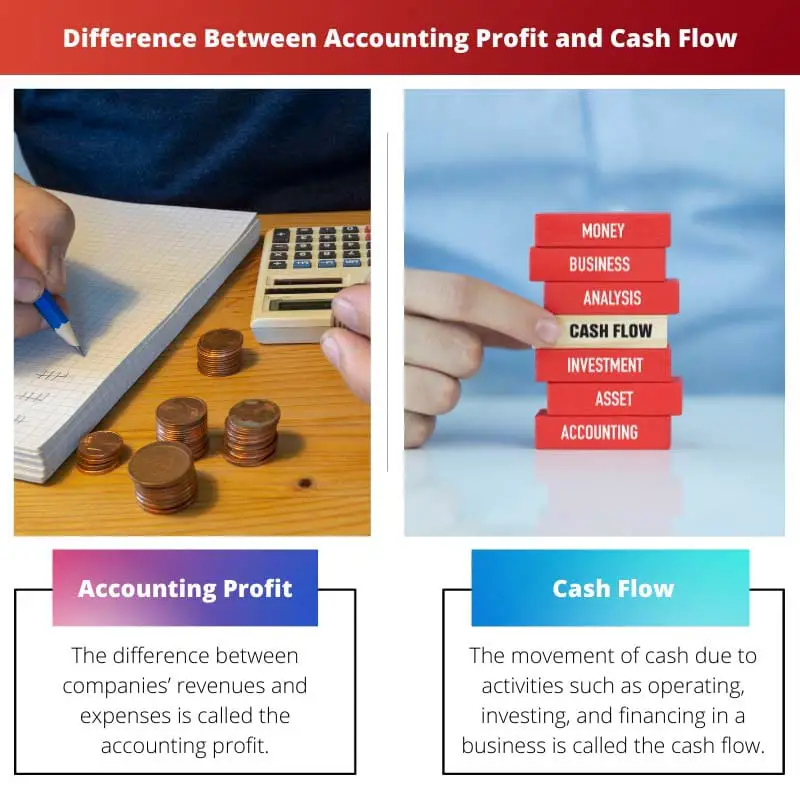

Бухгалтерская прибыль это разница между общим доходом компании и общими расходами. Денежный поток — это движение денежных средств в бизнесе и из него, и он является более точным показателем ликвидности компании, поскольку он показывает фактические денежные средства, доступные для операций, инвестиций и финансирования.

Сравнительная таблица

| Особенность | Бухгалтерская прибыль | О движении денежных средств |

|---|---|---|

| Определение | Ассоциация чистый доход остающийся после того, как компания вычитает все свои расходы из своей выручки в течение определенного периода. | Ассоциация движение наличных денег вход и выход из компании в течение определенного периода. |

| Фокусируется на | рентабельность и финансовые показатели на основе принципов бухгалтерского учета. | Ликвидность и способность компании выполнить свои краткосрочные финансовые обязательства. |

| Анализ эффективности | на основании учет по методу начисления, который учитывает полученные доходы и понесенные расходы независимо от того, получены или выплачены денежные средства. | на основании кассовый учет, который учитывает только фактические поступления и выплаты денежных средств. |

| ТаймФрейм | Представляет собой снимок финансовых показателей компании за определенный период. конкретный период (например, квартал, год). | Могут быть разбиты на различные типы (операционные, инвестиционные, финансовые), чтобы понять источники и использование денежных средств. через некоторое время. |

| Влияние | Важно для понимания компании долгосрочная доходность и потенциал для роста. | Решающее значение для оценки компании краткосрочное финансовое здоровье и способность оплачивать свои счета. |

| ограничения | Может ввести в заблуждение, если у компании высокая прибыль, но плохой денежный поток. | Не отражает напрямую прибыльность, поскольку денежный поток может быть положительным, даже если компания нерентабельна. |

Что такое бухгалтерская прибыль?

Определение бухгалтерской прибыли:

Учетная прибыль относится к финансовому показателю, используемому для оценки прибыльности компании путем вычета расходов из выручки с использованием принятых принципов бухгалтерского учета (GAAP) или международных стандартов финансовой отчетности (МСФО).

Расчет бухгалтерской прибыли:

Бухгалтерская прибыль рассчитывается путем вычитания всех расходов, понесенных в течение определенного периода, из общей выручки, полученной за тот же период. Формула расчета бухгалтерской прибыли выглядит следующим образом:

Бухгалтерская прибыль = общая выручка – общая сумма расходов. Бухгалтерская прибыль = общая выручка – общая сумма расходов.

Выручка включает доход, полученный от продажи товаров или услуг, процентов, дивидендов и других источников. Расходы включают затраты, понесенные при производстве, эксплуатации и управлении бизнесом, включая заработную плату, коммунальные услуги, арендную плату, амортизацию и налоги.

Важность бухгалтерской прибыли:

- Оценка эффективности: Бухгалтерская прибыль служит ключевым показателем финансовой деятельности компании. Это позволяет заинтересованным сторонам, таким как инвесторы, кредиторы и руководство, оценить прибыльность бизнеса за определенный период.

- Принятие решений: Предприятия используют бухгалтерскую прибыль для принятия стратегических решений относительно распределения ресурсов, стратегии ценообразования, планов расширения и инвестиционных возможностей. Он дает представление о финансовом состоянии и жизнеспособности различных проектов или предприятий.

- Финансовая отчетность: Бухгалтерская прибыль составляет основу финансовой отчетности, включая отчеты о прибылях и убытках, в которых суммируются финансовые показатели компании за определенный период. Это важнейший компонент финансовой отчетности, который соответствует нормативным требованиям и обеспечивает прозрачность для заинтересованных сторон.

Ограничения бухгалтерской прибыли:

- Безналичные статьи: Бухгалтерская прибыль может включать неденежные статьи, такие как износ, амортизация и нереализованные прибыли или убытки, которые могут исказить истинную способность бизнеса генерировать денежные средства.

- Принцип начисления: Бухгалтерская прибыль рассчитывается методом начисления, при котором доходы и расходы признаются по мере их возникновения, независимо от того, когда денежные средства фактически переходят из рук в руки. Это может привести к расхождениям между заявленной прибылью и фактическими денежными потоками.

- Субъективность: Определение определенных показателей учета, таких как методы амортизации или резерв на сомнительные счета, предполагает субъективные суждения, потенциально влияющие на точность и сопоставимость бухгалтерской прибыли различных предприятий.

Что такое денежный поток?

Определение денежного потока:

Денежный поток — это движение денег в бизнесе и из него в течение определенного периода, отражающее ликвидность и финансовое состояние компании. Он представляет собой чистую сумму денежных средств и их эквивалентов, генерируемых или потребляемых в результате операционной, инвестиционной и финансовой деятельности бизнеса.

Компоненты денежного потока:

- Операционная деятельность: Денежный поток от операционной деятельности включает денежные операции, связанные с основной деятельностью бизнеса, такие как выручка от продаж, платежи поставщикам, заработная плата сотрудникам и операционные расходы. Он указывает на способность компании генерировать денежные средства от своей основной деятельности.

- Инвестиционная деятельность: Денежный поток от инвестиционной деятельности включает денежные операции, связанные с покупкой и продажей долгосрочных активов, таких как основные средства, заводы, оборудование и инвестиции в ценные бумаги. Он включает в себя притоки денежных средств от продажи активов и оттоки денежных средств при приобретении активов или капитальных затратах.

- Финансирование деятельности: Денежный поток от финансовой деятельности отражает денежные операции, связанные со структурой капитала компании, такие как заимствование или погашение кредитов, выпуск или выкуп акций, выплата дивидендов и другая финансовая деятельность. Он указывает, как компания привлекает капитал и распределяет его между акционерами или кредиторами.

Важность денежного потока:

- Управление ликвидностью: Анализ денежных потоков помогает предприятиям управлять своей ликвидностью, обеспечивая наличие достаточного количества денежных средств для выполнения краткосрочных обязательств, таких как оплата поставщиков, заработная плата и другие операционные расходы. Это позволяет активно управлять денежными средствами во избежание кризисов ликвидности.

- Оценка финансового здоровья: Денежный поток обеспечивает более точную оценку финансового состояния компании по сравнению с бухгалтерской прибылью, поскольку ориентирован исключительно на кассовые операции. Положительный денежный поток указывает на то, что компания генерирует больше денежных средств, чем тратит, тогда как отрицательный денежный поток может указывать на финансовые затруднения или неэффективность.

- Инвестиционные и финансовые решения: Инвесторы и кредиторы используют информацию о движении денежных средств для оценки финансовой жизнеспособности и стабильности компании перед принятием инвестиционных или кредитных решений. Положительный денежный поток свидетельствует о способности компании генерировать денежные средства внутри компании, снижая зависимость от внешнего финансирования.

Ограничения денежного потока:

- Различия во времени: Денежный поток не всегда может соответствовать признанию доходов или начислению расходов, что приводит к временным различиям между моментом получения или выплаты денежных средств и моментом отражения операций в финансовой отчетности.

- Безналичные статьи: Денежный поток не учитывает неденежные статьи, такие как износ, амортизация и изменения в оборотном капитале, которые могут повлиять на состояние денежных средств компании, не влияя напрямую на поток денежных средств от операционной деятельности.

- Качество заработка: В некоторых случаях компании могут манипулировать показателями движения денежных средств с помощью агрессивных методов управления денежными средствами или финансового инжиниринга, что может исказить истинные финансовые показатели и здоровье бизнеса.

Основные различия между бухгалтерской прибылью и денежным потоком

- 1. Основа расчета:

- Бухгалтерская прибыль:

- Рассчитывается путем вычитания расходов из выручки в соответствии с принципами учета по методу начисления.

- Включает неденежные статьи, такие как износ и амортизация.

- Денежный поток:

- Представляет фактическое движение денег в бизнесе и из него.

- Ориентирован исключительно на кассовые операции, исключая безналичные статьи.

- 2. Сроки признания:

- Бухгалтерская прибыль:

- Признает доходы и расходы по мере их возникновения, независимо от притоков или оттоков денежных средств.

- Может не отражать фактические сроки поступления или выплаты денежных средств.

- Денежный поток:

- Отражает сроки фактического поступления и выплаты денежных средств.

- Обеспечивает более непосредственное и точное представление о ликвидности и финансовом состоянии.

- 3. Важность для принятия решений:

- Бухгалтерская прибыль:

- Используется для оценки эффективности, финансовой отчетности и принятия стратегических решений.

- Указывает на долгосрочную жизнеспособность и прибыльность.

- Денежный поток:

- Критически важен для краткосрочного финансового управления, обеспечения операционной ликвидности и выполнения немедленных обязательств.

- Помогает оценить способность покрыть расходы, долговые обязательства и инвестиционные возможности имеющимися денежными средствами.

- 4. Стабильность и ликвидность: фокус

- Бухгалтерская прибыль:

- Подчеркивает долгосрочную стабильность и прибыльность.

- Не может дать представление о краткосрочных проблемах с ликвидностью.

- Денежный поток:

- Основное внимание уделяется краткосрочной ликвидности и операционной стабильности.

- Указывает на способность выполнять немедленные финансовые обязательства и поддерживать повседневную деятельность.

- 5. Прозрачность и сопоставимость:

- Бухгалтерская прибыль:

- Представлены в финансовой отчетности в соответствии с установленными стандартами бухгалтерского учета (GAAP или МСФО).

- Подлежит интерпретации и манипуляциям в соответствии с учетной политикой и оценками.

- Денежный поток:

- Обеспечивает более прозрачное и объективное представление о финансовом положении компании.

- Менее восприимчивы к корректировкам в бухгалтерском учете и обеспечивают лучшую сопоставимость между организациями.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Последнее обновление: 05 марта 2024 г.

Чара Ядав имеет степень магистра делового администрирования в области финансов. Ее цель — упростить темы, связанные с финансами. Она работает в сфере финансов около 25 лет. Она провела несколько курсов по финансам и банковскому делу для бизнес-школ и сообществ. Подробнее у нее био страница.

Представленная здесь сравнительная таблица особенно полезна для разъяснения различий между бухгалтерской прибылью и денежным потоком.

Согласен, четкое понимание этих концепций необходимо для принятия обоснованных финансовых решений.

Определенно, идеи, изложенные здесь, будут полезны для всех, кто занимается финансовым менеджментом.

В этой статье представлен четкий и краткий обзор важнейших различий между бухгалтерской прибылью и денежным потоком, подчеркивая их значение в финансовом менеджменте.

Представленный здесь анализ бухгалтерской прибыли и денежных потоков является всеобъемлющим и содержательным и предлагает ценные знания для людей, интересующихся финансовым менеджментом.

Безусловно, глубина и ясность объяснений улучшают понимание этих важнейших концепций.

Действительно, статья дает всестороннее понимание этих финансовых показателей, способствуя принятию обоснованных решений.

Объяснения бухгалтерской прибыли и движения денежных средств являются подробными и дают ценную информацию об этих фундаментальных финансовых концепциях.

Безусловно, ясность содержания делает ее незаменимой для людей, занимающихся финансовым анализом.

Согласен, глубина информации в этой статье похвальна и весьма информативна.

В статье эффективно излагаются различия между бухгалтерской прибылью и денежным потоком, предлагая ценные знания для финансовых практиков и владельцев бизнеса.

Действительно, представленная здесь информация полезна для понимания финансового состояния бизнеса.

Безусловно, детальное сравнение служит полезным справочником для финансового анализа.

В этой статье представлено подробное сравнение бухгалтерской прибыли и денежного потока, проливающее свет на их важность и значимость для бизнес-операций и принятия решений.

Действительно, представленная здесь информация весьма актуальна и ценна для финансового анализа.

В этой статье представлен подробный обзор разницы между бухгалтерской прибылью и денежным потоком, что является очень полезным ресурсом для любого предпринимателя или владельца бизнеса.

Безусловно, понимание нюансов расчета денежных потоков и прибыли имеет решающее значение для финансового управления.

Я согласен, эта статья — ценный ресурс для понимания важности учета прибыли и движения денежных средств в бизнесе.

В статье представлен углубленный анализ бухгалтерской прибыли и движения денежных средств, что дает ценную информацию о финансовой динамике бизнеса.

Безусловно, подробные объяснения улучшают понимание этих основных финансовых концепций.

Действительно, всеобъемлющий характер содержания делает его незаменимым для профессионалов в области финансов.

Представленные здесь подробные объяснения бухгалтерской прибыли и денежного потока поучительны и предлагают сбалансированный взгляд на обе концепции.

Я не мог не согласиться. Подробная информация делает эту статью ценным ресурсом как для профессионалов, так и для предпринимателей.

Безусловно, углубленный анализ в этой статье улучшает понимание этих важнейших финансовых показателей.

Подробное объяснение бухгалтерской прибыли и движения денежных средств очень информативно и обеспечивает полное понимание этих жизненно важных финансовых показателей.

Согласен, ясность и глубина информации в этой статье делают ее бесценным ресурсом для финансовых специалистов.

Безусловно, ясность и подробность содержания делают ее незаменимой для людей, занимающихся финансовым менеджментом.