Узимање кредита може бити од велике помоћи људима када су у потреби. Али у последње време то може да се претвори и у јаку главобољу, ако се кредити не плате на време или дуг настави да расте.

Већина људи користи кредитне картице за мале кредите. Међутим, касније се дуг нагомилава и изазива финансијску невољу и катастрофу. Два начина могу вам помоћи ако имате много дугова на кредитној картици. Први је рефинансирање кредитне картице, а други је консолидација дуга.

Кључне Такеаваис

- Рефинансирање кредитне картице преноси дуг са високим каматама на картицу са нижом каматом, док консолидација дуга комбинује више дугова у један кредит са фиксном каматном стопом.

- Рефинансирање кредитне картице захтева добар кредитни резултат да би се квалификовао за картице са нижим каматама, док зајмови за консолидацију дуга могу бити доступни онима са нижим кредитним резултатом.

- Консолидација дуга поједностављује управљање дугом једном месечном уплатом, док рефинансирање кредитне картице захтева пажљиво планирање како би се избегло додатно задужење.

Рефинансирање кредитне картице наспрам консолидације дуга

Рефинансирање кредитне картице долази са 0% каматна стопа, који истиче за 12-18 месеци. Ако до тада не измирите дуг, морате платити 16-20% камате заједно са провизијом за пренос. Дуг консолидација зајам долази са каматом између 4%-36%, у зависности од вашег кредитног резултата или колатерала.

Приликом рефинансирања кредитних картица може се рефинансирати само једна кредитна картица или зајам. Када је у питању рефинансирање кредитне картице, типична годишња процентуална стопа, или АПР, варира у зависности од износа дуга.

У случају рефинансирања кредитне картице или трансакција преноса дуга, готово да нема одређеног периода отплате. Кредитни резултати се крећу од добрих до изузетних за рефинансирање кредитне картице.

Консолидација дуга је процес комбиновања неколико дугова у један већи дуг. Просечна годишња процентуална стопа за консолидацију дуга је 16.13%. У случају консолидације дуга, рок отплате је између пет и двадесет година, а договара се са кредиторима од поверења.

Паушално плаћање или велики износ се даје или плаћа зајмопримцу у случају консолидације дуга, а неки зајмодавци могу директно да плате повериоцима.

Упоредна табела

| Параметри поређења | Рефинансирање кредитне картице | Консолидација дуга |

|---|---|---|

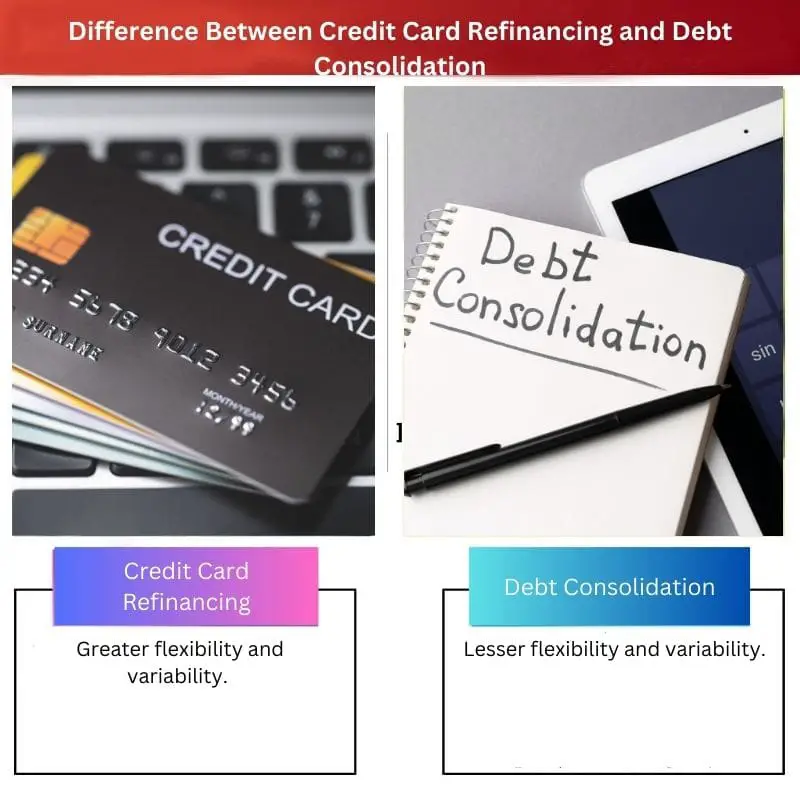

| Флексибилност и варијабилност | Већа флексибилност и варијабилност. | Мања флексибилност и варијабилност. |

| Карактеристика | Може се збринути само један кредит кредитном картицом. | Сви дугови су спојени. |

| Просечна АПР | Разликује | 100% |

| Време отплате | Није фиксна. | Фиксно од 5-20 година |

| Кредитни резултат | Добро - одлично. | Добро - одлично. |

| Финансирање кредита | Пребацивање стања износа на нову картицу. | Паушални износ се плаћа зајмопримцу. |

Шта је рефинансирање кредитне картице?

Ако се кредити не плаћају на време или ако дуг расте. Кредитне картице се обично користе за мање кредите од стране већине људи. Дуг се, с друге стране, временом акумулира, што доводи до финансијских невоља и невоља. Рефинансирање кредитне картице је једноставно начин да платите свој дуг.

У поређењу са консолидацијом дуга, рефинансирање кредитном картицом пружа већу флексибилност и свестраност. Рефинансирањем кредитне картице може се рефинансирати само једна кредитна картица или зајам. У случају рефинансирања кредитне картице, просечна годишња процентуална стопа, или АПР, креће се од једног до другог износа дуга.

У случају програма рефинансирања кредитне картице или програма трансфера дуга, готово да нема одређеног рока отплате. Да бисте рефинансирали кредитну картицу, биће вам потребан пристојан до одличан кредит. У случају рефинансирања кредитном картицом, кредит се финансира премештањем салда износа на нову картицу.

Шта је консолидација дуга?

У поређењу са кредитном картицом финансирање, консолидација дуга има нижи ниво непредвидљивости и флексибилности. Консолидација дуга је процес комбиновања различитих дугова у један већи дуг. У случају консолидације дуга, годишња процентуална стопа је у просеку 16.13 одсто.

У случају консолидације дуга, рок отплате је између пет и двадесет година, а договара се са поузданим зајмодавцима. У случају консолидације дуга, ваш кредитни резултат треба да варира од доброг до изузетног.

У случају консолидације дуга, зајмопримац прима паушалну исплату или велику уплату, а неки зајмодавци имају могућност да директно плате повериоцима.

Главне разлике између рефинансирања кредитне картице и консолидације дуга

- Рефинансирање кредитне картице има већу флексибилност и варијабилност у односу на процес консолидације дуга. С друге стране, консолидација дуга поседује релативно мању варијабилност и флексибилност у поређењу са финансирањем кредитном картицом.

- Код рефинансирања кредитне картице може се рефинансирати само једна кредитна картица или зајам. С друге стране, консолидација дуга је спајање једног дуга или више дугова у један већи дуг.

- Просечан износ годишње процентуалне стопе или АПР у случају рефинансирања кредитне картице варира од једног до другог износа дуга. С друге стране, у случају консолидације дуга, просечан износ годишње процентуалне стопе је фиксиран на 16.13%.

- Готово да нема фиксног времена отплате у случају рефинансирања кредитне картице. С друге стране, рок отплате фиксиран у случају консолидације дуга је око пет до двадесет година, што је фиксирано код зајмодаваца кредибилних партнера.

- Кредит потребан у случају рефинансирања кредитне картице је од доброг до одличног. С друге стране, кредитни резултат у случају консолидације дуга такође треба да буде од доброг до одличног.

- Начин на који се кредит финансира у случају рефинансирања кредитном картицом је пренос износа на нову картицу. С друге стране, у случају консолидације дуга, паушални или велики износ се шаље или плаћа зајмопримцу, а неки зајмодавци имају опцију да директно плате повериоцима.

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

Последњи пут ажурирано : 11. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Разлике између рефинансирања кредитне картице и консолидације дуга су кључне за разумевање импликација сваке методе при управљању дугом по кредитним картицама. Ове информације су корисне за доношење одлука на основу добрих информација.

Апсолутно, разумевање ових разлика доприноси доношењу информисаних избора у вези са најпогоднијим приступом за ефикасно управљање дугом по кредитним картицама.

Разлика између рефинансирања кредитне картице и консолидације дуга када је у питању флексибилност, време отплате и финансирање кредита је кључни фактор у оптимизацији управљања дугом по кредитним картицама. Разумевање ових разлика је кључно.

Апсолутно, посебности које су истакнуте у вези са разликама између рефинансирања кредитне картице и консолидације дуга су од суштинског значаја за појединце који желе да ефикасно реше свој дуг по кредитној картици.

Објашњења како рефинансирања кредитне картице тако и консолидације дуга су веома детаљна и информативна, пружајући јасноћу о нијансама сваке методе и њиховим импликацијама на управљање дугом по кредитној картици.

Детаљни описи рефинансирања кредитне картице и консолидације дуга су просветљујући и нуде вредне увиде за појединце који желе да ефикасно реше своје дугове по кредитним картицама.

Заиста, од суштинског је значаја бити добро информисан о разликама између рефинансирања кредитне картице и консолидације дуга. То је кључно знање за појединце који се боре са дугом по кредитним картицама.

Важно је схватити да добијање кредита може довести до озбиљних финансијских проблема ако се не поступа правилно. Од суштинског је значаја да будете добро информисани о различитим начинима ефикасног управљања дугом по кредитним картицама.

потпуно се слажем. Финансијско образовање је кључно, а разумевање замршености управљања дугом је од суштинског значаја за одржавање одрживог финансијског здравља.

Детаљно поређење између рефинансирања кредитне картице и консолидације дуга служи као драгоцен ресурс за појединце који желе да стекну свеобухватно разумевање доступних опција за управљање дугом по кредитним картицама.

Хвала вам што сте дали тако детаљан увид у рефинансирање кредитних картица и консолидацију дуга. Ово знање је неопходно за појединце који траже ефикасне стратегије за решавање својих дугова по кредитним картицама.

потпуно се слажем. Ово детаљно поређење пружа виталне информације за доношење информисаних одлука о решавању дугова по кредитним картицама и раду ка финансијском благостању.

Детаљна излагања о замршеностима рефинансирања кредитних картица и консолидације дуга су просветљујућа. Они служе као водич за оне који се крећу кроз сложеност управљања дугом по кредитним картицама.

Ценим свеобухватну анализу рефинансирања кредитних картица и консолидације дуга. Ови увиди су од непроцењиве вредности за доношење информисаних одлука о управљању дугом по кредитним картицама.

Не бих се могао више сложити. Наведена поређења су од велике помоћи онима који желе да стекну свеобухватно разумевање доступних опција за решавање дугова по кредитним картицама.

Поређење између рефинансирања кредитне картице и консолидације дуга даје јасан преглед разлика, помажући појединцима да процене најбољу стратегију за управљање дугом по кредитним картицама и постизање финансијске стабилности.

Не бих се могао више сложити. Ове информације су од суштинског значаја за појединце који желе да донесу добро информисане одлуке о решавању дуга по кредитној картици.

Хвала вам што сте истакли нијансе између рефинансирања кредитне картице и консолидације дуга. Ово знање је кључно за развој ефикасних стратегија у управљању дугом по кредитним картицама.

Свеобухватна објашњења рефинансирања кредитне картице и консолидације дуга нуде вредан увид у динамику управљања дугом по кредитним картицама, оснажујући појединце да доносе информисане изборе.

Апсолутно, добро информисање о рефинансирању кредитне картице и консолидацији дуга је од виталног значаја за ефикасно решавање дуга по кредитној картици и предузимање неопходних корака за постизање финансијске стабилности.

Детаљно поређење између рефинансирања кредитне картице и консолидације дуга помаже да се расветле предности и недостаци сваке методе. То је драгоцена информација за све који се баве дуговима по кредитним картицама.

Апсолутно, јасно разумевање доступних опција може бити од користи за доношење информисаних одлука у вези са управљањем дугом.

Табела поређења која је дата помаже у бољем разумевању нијанси између рефинансирања кредитне картице и консолидације дуга. Информативан је и проницљив за појединце који се боре са дуговима по кредитним картицама.

Хвала вам што сте нагласили важност разумевања разлика између рефинансирања кредитне картице и консолидације дуга. Ово знање је од суштинског значаја за ефикасно управљање дугом и побољшање финансијске стабилности.

Заиста, представљени детаљи су од суштинског значаја за процену најбољег приступа за решавање дугова по кредитним картицама и за доношење исправних финансијских одлука.