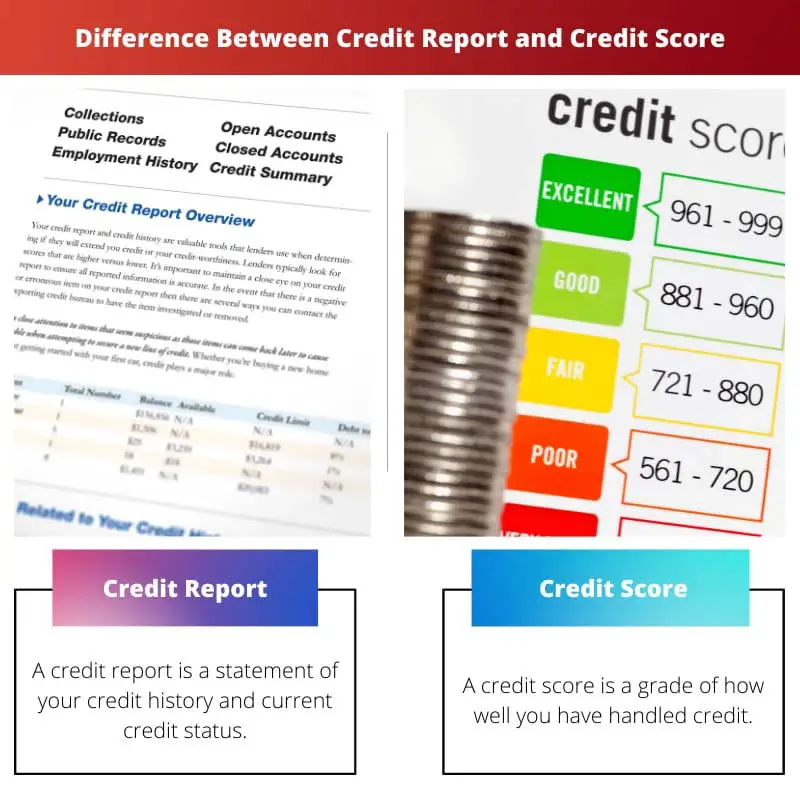

Кредитни извештај је детаљан запис о кредитној историји и финансијским активностима особе. Насупрот томе, кредитни резултат је нумерички приказ кредитне способности појединца изведен из информација у њиховом кредитном извештају.

Кључне Такеаваис

- Кредитни извештај је детаљан запис о кредитној историји појединца, укључујући зајмове, кредитне картице и понашање плаћања. Насупрот томе, кредитни резултат је нумерички приказ кредитне способности заснован на информацијама у кредитном извештају.

- Кредитне извештаје састављају кредитни бирои и садрже личне информације, информације о налогу и упите, док се кредитни резултати израчунавају коришћењем модела кредитног оцењивања, као што су ФИЦО или ВантагеСцоре.

- Зајмодавци и кредитори користе кредитне извештаје и резултате да би проценили ризик кандидата и одредили подобност зајма, каматне стопе и кредитне лимите.

Кредитни извештај наспрам кредитног резултата

Разлика између кредитног извештаја и кредитне оцене је у томе што је кредитни извештај извештај који приказује прошлу историју свих ваших плаћања, а кредитни резултат је број који процењује ваш кредитни ризик и да ли сте кредитно способни или не за било који зајам. Кредитни извештај такође укључује све врсте банковних рачуна и дугова, кредитни резултат се процењује кроз вашу кредитну датотеку.

Штавише, кредитни извештај је историја свих кредитних активности и текућих кредита. Укључује јавне информације од државних органа, као и информације од приватних компанија.

Кредитни резултат резимира вашу кредитну способност на основу кредитног извештаја.

Упоредна табела

| одлика | Цредит Репорт | Цредит Сцоре |

|---|---|---|

| Шта је то | Детаљан извештај о вашој кредитној историји | Троцифрени бројчани резиме ваше кредитне способности |

| Информације укључене | Историја плаћања, кредитни рачуни, стања, упити, јавна евиденција итд. | На основу информација у вашем кредитном извештају |

| Намена | Да бисте пружили свеобухватан преглед ваше кредитне историје | Да обезбедите брз и лак начин да процените своју кредитну способност |

| Домет | Н / Д | 300-850 (више је боље) |

| Утицај на ваш кредит | Грешке или нетачности могу негативно утицати на ваш кредитни резултат | Грешке или нетачности могу негативно утицати на ваш кредитни резултат |

| Ко има приступ | Ви, зајмодавци, кредитори и неке друге овлашћене стране | Ви, зајмодавци, кредитори и неке друге овлашћене стране |

| Како добити | Можете затражити бесплатну копију свог кредитног извештаја од сваког од три главна кредитна бироа (Екпериан, Екуифак и ТрансУнион) годишње | Својој кредитној оцени можете приступити преко различитих веб локација и финансијских институција |

| трошак | бесплатно | Можда постоји накнада за приступ вашем кредитном резултату |

| Ажурирана учесталост | Месечно | Месечно |

| Утицај на кредитне апликације | Зајмодавци ће прегледати ваш кредитни извештај како би донели одлуке о позајмљивању | Зајмодавци ће користити ваш кредитни резултат као кључни фактор у својим одлукама о позајмљивању |

Шта је кредитни извештај?

Кредитни извештај је детаљан документ који сумира историју вашег задуживања и финансијске обавезе. Он служи као финансијски преглед, пружајући зајмодавцима и другим институцијама свеобухватан увид у вашу кредитну способност. Размишљајте о томе као о свом финансијском извештају, који показује колико сте одговорно управљали кредитима у прошлости.

Ево анализе његових кључних карактеристика:

Укључене информације:

- Историја плаћања: Ово открива колико сте доследно на време плаћали зајам и кредитне картице.

- Кредитни рачуни: Овај одељак наводи све ваше отворене и затворене кредитне рачуне, укључујући кредитне картице, зајмове и хипотеке.

- Биланси: Ово показује тренутно стање сваког од ваших кредитних рачуна.

- Упити: Овај одељак наводи све недавне упите потенцијалних зајмодаваца за ваш кредитни извештај.

- Јавни записи: Овај одељак може да садржи информације о стечајевима, заложним правима, пресудама и принудним запленама.

Намена:

- Да бисте проценили кредитну способност: Зајмодавци користе кредитне извештаје како би утврдили да ли испуњавате услове за кредите, кредитне картице и друге облике кредита.

- Да бисте поставили каматне стопе и кредитна ограничења: Информације у вашем кредитном извештају ће утицати на камату коју плаћате на кредите и кредитне лимите који вам се нуде.

- Да бисте идентификовали грешке: Редовно прегледавање вашег кредитног извештаја може вам помоћи да идентификујете грешке или преварне активности које могу негативно утицати на ваш кредитни резултат.

Учесталост и приступ:

- Ажурирано месечно: Ваш кредитни извештај се ажурира месечно најновијим информацијама од ваших кредитора.

- Слободан приступ: Имате право на годишњи бесплатни кредитни извештај сваког од три главна кредитна бироа (Екпериан, ТрансУнион и Екуифак).

Утицај на кредитну способност:

- Грешке или нетачности могу негативно утицати на ваш кредитни резултат: Од кључне је важности да прегледате свој кредитни извештај да ли постоје грешке и да их оспорите ако је потребно.

- Историја плаћања игра значајну улогу: Показивање доследне историје исплата на време ће позитивно утицати на ваш кредитни резултат.

Шта је кредитни резултат?

Кредитни резултат је број који сумира вашу кредитну способност. То је троцифрени резултат у распону од 300 до 850, са вишим резултатом који указује на бољу кредитну историју и мањи ризик за зајмодавце. Замислите то као своју финансијску оцјену, која одражава вјероватноћу да ћете отплатити позајмљена средства.

Ево детаљнијег погледа на његове кључне карактеристике:

Намена:

- Процењује кредитну способност: Зајмодавци користе кредитне резултате као кључни фактор када одлучују да ли да вам одобре зајмове, кредитне картице и друге облике кредита.

- Одређује каматне стопе и кредитне лимите: Ваш кредитни резултат значајно утиче на камату коју плаћате на кредите и кредитне лимите који вам се нуде.

- Предвиђа будуће кредитно понашање: Резултат помаже зајмодавцима да предвиде колика је вероватноћа да ћете отплатити будуће кредите на основу ваше претходне кредитне историје.

Фактори који утичу на кредитни резултат:

- Историја плаћања је најзначајнији фактор, који чини око 35% вашег кредитног резултата. Доследна историја исплата на време може значајно да повећа ваш резултат.

- Коришћење кредита: Ово се односи на проценат вашег доступног кредита који тренутно користите. Одржавање вашег коефицијента коришћења кредита ниским (идеално испод 30%) је важно за одржавање доброг резултата.

- Дужина кредитне историје: Што је дужа ваша кредитна историја, зајмодавци имају више података да процене вашу кредитну способност. Дужа историја води до већег резултата.

- Кредитни микс: Комбинација различитих врста кредита, као што су кредитне картице и кредити на рате, може показати одговорно управљање кредитом и позитивно утицати на ваш резултат.

- Нови кредитни упити: Подношење захтева за нови кредит може привремено да снизи ваш резултат јер може указивати на повећан ризик од преузимања већег дуга.

Предности доброг кредитног резултата:

- Ниже каматне стопе: Можете се квалификовати за ниже камате на кредите и кредитне картице, штедећи новац на плаћању камата.

- Боље кредитне понуде: Можда ће вам бити понуђени повољнији услови за кредите и кредитне картице, као што су виши кредитни лимити и ниже накнаде.

- Лакши приступ кредиту: Добар кредитни резултат може олакшати квалификовање за кредите и друге облике кредита када је то потребно.

Праћење и одржавање вашег кредитног резултата:

- Редовно прегледајте свој кредитни извештај: Проверите свој кредитни извештај најмање једном годишње да бисте идентификовали грешке или лажне активности које би могле негативно утицати на ваш резултат.

- Оспорите грешке одмах: Ако пронађете било какве грешке у вашем кредитном извештају, оспорите их код кредитног бироа да их исправи.

- Паметно управљајте својим односом коришћења кредита: Одржавајте низак степен искоришћења кредита тако што ћете редовно плаћати стање на кредитној картици.

- Извршите све своје уплате на време: Доследна историја исплата на време је кључна за одржавање доброг кредитног резултата.

Главне разлике између кредитног извештаја и кредитне оцене

Кредитни извештај и кредитни резултат су повезане, али различите компоненте вашег финансијског профила које повериоци и зајмодавци користе за процену ваше кредитне способности. Ево главних разлика између кредитног извештаја и кредитног резултата:

- Дефиниција:

- Кредитни извештај: Кредитни извештај је детаљан запис о вашој кредитној историји, укључујући информације о вашим кредитним рачунима, историји плаћања, јавним евиденцијама и упитима. Пружа свеобухватан преглед вашег финансијског понашања.

- Кредитна оцена: Кредитни резултат је нумерички приказ ваше кредитне способности на основу информација у вашем кредитном извештају. Он сажима вашу кредитну историју у један број.

- Садржај:

- Кредитни извештај: Наводи све ваше кредитне рачуне (кредитне картице, зајмови, хипотеке, итд.), бележи вашу историју плаћања (укључујући правовремене и закашњеле исплате), укључује информације о свим јавним евиденцијама (стечаји, пореска залога, пресуде) и приказује упите поверилаца или зајмодаваца у вези са вашим кредитом.

- Кредитна оцена: Троцифрени број се креће од 300 до 850 (што већи, то боље). Генерише се на основу математичког алгоритма који процењује информације у вашем кредитном извештају и одражава ваш кредитни ризик, са вишим резултатима који указују на нижи ризик.

- Намена:

- Кредитни извештај: Кредитни извештаји пружају свеобухватан преглед ваше кредитне историје потенцијалним зајмодавцима, помажу кредиторима да процене вашу кредитну способност и доносе одлуке о позајмљивању, и омогућавају вам да прегледате своју финансијску историју ради тачности и идентификујете области за побољшање.

- Кредитна оцена: Кредитни резултати поједностављују вашу кредитну историју у један број за брзу процену. Повериоци их користе да одреде ваш кредитни ризик и брзо донесу одлуке о позајмљивању. Такође их могу користити закуподавци, послодавци и осигуравачи у различите сврхе.

- Бирои за кредитно извештавање:

- Кредитни извештај: Кредитне извештаје издају главни бирои за кредитно извештавање, укључујући Екуифак, Екпериан и ТрансУнион. Имате посебан кредитни извештај са сваким бироом, који може садржати мало другачије информације.

- Кредитна оцена: Кредитни резултати се генеришу моделима бодовања које су развиле компаније као што су ФИЦО или ВантагеСцоре. Постоји више верзија и варијација кредитних резултата и могу се разликовати у зависности од модела бодовања који се користи.

- Приступ:

- Кредитни извештај: Можете затражити бесплатну копију свог кредитног извештаја од сваког од три главна кредитна бироа једном годишње преко АннуалЦредитРепорт.цом. Такође можете бесплатно приступити свом извештају ако вам је ускраћен кредит или сте жртва крађе идентитета.

- Кредитна оцена: Кредитни резултати нису доступни бесплатно преко званичног веб-сајта кредитног извештаја. Међутим, многе финансијске институције и услуге за праћење кредита нуде приступ вашем кредитном резултату уз накнаду или као део својих услуга.

- Утицај на одлуке о кредиту:

- Кредитни извештај: Кредитни извештаји пружају детаљне информације које зајмодавци користе за доношење одлука о кредитирању. Они нуде увид у вашу кредитну историју, понашање у плаћању и потенцијалне факторе ризика.

- Кредитна оцена: Кредитни резултати су први алат који зајмодавци користе за процену ваше кредитне способности. Висок резултат може довести до повољнијих услова кредита, док низак резултат може довести до виших каматних стопа или одбијања кредита.

- Разматрани фактори:

- Кредитни извештај: Кредитни извештаји садрже све податке који доприносе вашем кредитном резултату. Зајмодавци могу да прегледају одређене аспекте вашег кредитног извештаја, као што су историја плаћања, неизмирени дугови, коришћење кредита и погрдне ознаке.

- Кредитна оцена: Кредитни резултати се израчунавају на основу различитих фактора, укључујући историју плаћања, коришћење кредита, дужину кредитне историје, врсте кредита и недавне кредитне упите.

- Учесталост ажурирања:

- Кредитни извештај: Кредитни извештаји се ажурирају редовно, месечно, пошто повериоци пријављују вашу активност плаћања.

- Кредитна оцена: Кредитни резултати се могу генерисати у било ком тренутку користећи податке у вашем кредитном извештају, али се они ређе ажурирају, на пример квартално или када то затражи зајмодавац.

- Важност тачности:

- Кредитни извештај: Тачност кредитног извештаја је кључна, јер грешке могу негативно утицати на вашу кредитну способност. Препоручује се да редовно прегледате своје кредитне извештаје ради нетачности.

- Кредитна оцена: Тачност кредитног резултата се ослања на тачност информација у вашем кредитном извештају. Нетачности у вашем извештају могу довести до нетачног кредитног резултата. Прегледање и оспоравање нетачности у вашем кредитном извештају може вам помоћи да побољшате резултат.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Последње ажурирање: 13. фебруар 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Упоредна табела ефективно наглашава разлике између кредитних извештаја и кредитних резултата. То је драгоцена референца за потрошаче који траже јасноћу.

Апсолутно, лакоћа приступа кредитним извештајима и резултатима је кључна за неговање финансијске одговорности и свести.

Дефинитивно, јасна рашчлањеност информација омогућава појединцима да преузму контролу над својим кредитним здрављем.

Свеобухватни преглед кредитних извештаја и кредитних резултата је од велике помоћи. Пружа јасноћу о сложеним финансијским концептима.

Разлика између кредитног извештаја и кредитне оцене је прилично нијансирана и погрешно схваћена. Хвала на детаљном објашњењу!

Ценим јасну разлику између то двоје. За потрошаче је кључно да разумеју своје кредитно здравље.

Да, ове информације су драгоцене и могу помоћи људима да донесу информисаније финансијске одлуке.

Утицај кредитних извештаја и резултата на кредитне апликације је од кључног значаја за разумевање, посебно за оне који траже кредите или кредитне картице.

Заиста, познавање кредитних извештаја и резултата омогућава потрошачима да ефикасније управљају процесом позајмљивања.

Сврха и утицај кредитног извештаја и кредитног резултата на кредитну способност су добро артикулисани. Ова јасноћа је непроцењива за потрошаче.

Не бих се могао више сложити. Разумевање кредитних извештаја и резултата је од суштинског значаја за одговорно финансијско управљање.

Апсолутно, разлика између кредитног извештаја и кредитног резултата дубоко утиче на финансијску добробит потрошача.

Разумевање нијанси кредитних извештаја и резултата може значајно утицати на доношење финансијских одлука. Овај чланак пружа драгоцене увиде.

потпуно се слажем. Информације које су овде дате су од кључне важности за промовисање финансијског знања и одговорности.

Апсолутно, детаљно објашњење побољшава финансијску писменост и оснажује појединце да доносе одлуке на основу информација.

Преглед кључних карактеристика кредитних извештаја и кредитних резултата је информативан и добро структуриран. То разјашњава многе заблуде.

Слажем се, табела поређења пружа сажет преглед, олакшавајући читаоцима да схвате разлике.

Заиста, расветљавање утицаја грешака или нетачности на кредитне резултате наглашава важност одржавања тачних кредитних извештаја.

Утицај кредитних грешака на кредитне резултате се занемарује. Овај чланак наглашава важност одржавања тачних кредитних извештаја.

Апсолутно, будно праћење кредитних извештаја је од виталног значаја за заштиту нечијег кредитног здравља и финансијског благостања.

Заиста, подизање свести о импликацијама кредитних грешака је од суштинског значаја за потрошаче како би заштитили своју финансијску стабилност.

Доступност бесплатног годишњег кредитног извештаја је охрабрујућа. То осигурава да појединци могу пратити своје кредитно здравље без финансијских препрека.

Апсолутно, финансијска писменост је неопходна, а приступ кредитним извештајима је корак у правом смеру.

Детаљно објашњење шта чини кредитни извештај и кредитни резултат је изузетно корисно. Ово знање је неопходно за финансијски менаџмент.

Апсолутно, учесталост и приступ бесплатним кредитним извештајима доприносе већој финансијској писмености и одговорности.

Ценим свеобухватан преглед који је дат. Разумевање кредитног здравља је саставни део доношења информисаних финансијских одлука.