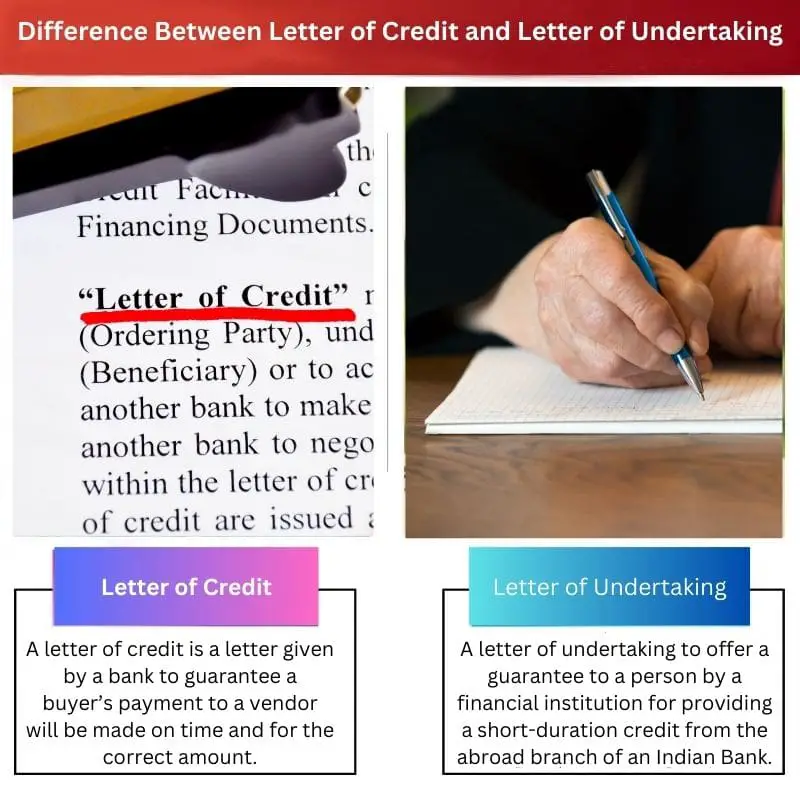

Акредитив је финансијски документ који издаје банка и гарантује исплату купца продавцу ако су испуњени одређени критеријуми. С друге стране, писмо о обавези је обећање једне стране другој, обично банци, да ће испунити обавезу или обавезу, која се често користи у трговинским трансакцијама као облик гаранције или обезбеђења.

Кључне Такеаваис

- Акредитив је финансијски инструмент који издаје банка или финансијска институција који гарантује исплату одређеног износа кориснику, под условом да корисник испуњава одређене услове; Писмо о преузимању обавеза је формални, правно обавезујући документ којим се страна обавезује да ће испунити одређене обавезе или одговорности.

- Акредитиви се првенствено користе у међународним трговинским трансакцијама да би се обезбедило плаћање између купаца и продаваца. Насупрот томе, писма о обавезама могу се користити у различитим контекстима, укључујући финансијске трансакције, уговорне споразуме и правне спорове.

- И акредитиви и акредитиви служе као гаранције, али се акредитиви фокусирају на гарантовање плаћања, док писма о преузимању укључују шире обавезе и обавезе.

Акредитив наспрам Акредитива

Разлика између акредитива и писма преузимања је у томе што су оба корисна у међународној трговини, али је акредитив поузданији и сигурнији. Ипак, писмо о обавези носи шансе за превару.

A акредитив и писмо о гаранцији су два начина да се олакша процес трансакције између страна из две земље. А акредитив може се схватити као средство за пружање гаранције од стране банке продавцу за исправну уплату на време.

Писмо о обавези се саставља како би се понудила гаранција против плаћања претходно договореног износа одредишној страни, али неће постојати никакав формални уговор.

Упоредна табела

| одлика | Акредитив (ЛК) | Писмо о обавези (ЛОУ) |

|---|---|---|

| Дефиниција | A документ који издаје банка гарантовање плаћања продавцу ако купац не испуни своје обавезе у трансакцији. | A документ који је издала компанија обећање да ће испунити одређену обавезу према другој страни, али не укључујући банкарску гаранцију. |

| Страна која издаје | Bank (Банка) | Компанија (било купац или продавац) |

| Гаранција | Пружа снажну гаранцију плаћања због учешћа банке. | Нуди слабију гаранцију пошто се искључиво ослања на обећање компаније која је издала. |

| Предности за продавца | Смањује ризик од неплаћања и пружа а поуздан извор плаћања. | Може понудити неко уверавање испуњења, али продавац носи већи ризик у поређењу са ЛЦ. |

| Предности за купца | Обезбеђује флексибилност и потенцијално ниже трошкове у поређењу са ЛЦ. | Може се користити у ситуације у којима ЛЦ није потребан или недоступан. |

| трошак | Генерално скупље због учешћа банке и процене ризика. | Обично јефтиније него ЛЦ. |

| Користите случајеви | Међународна трговина: Користи се за осигурање плаћања робе и услуга преко граница. | Домаће трансакције: Користи се у разним ситуацијама, као што су гарантовање плаћања закупнине, гаранције за добро извршење посла или испуњење уговора. |

| Правна спроводљивост | Веома применљиво због ангажовања банке и успостављених прописа о финансирању трговине. | Мање применљиво пошто се ослања искључиво на способност и спремност компаније која је издала да испуни своја обећања. |

Шта је акредитив?

Структура и укључене стране

- банка која издаје: Банка која издаје акредитив на захтев купца, преузимајући обавезу плаћања продавцу уз предочење одговарајућих докумената.

- Корисник/Продавац: Страна којој је акредитив упућен, обично извозник или продавац робе или услуга. Корисник прима исплату након што се придржава услова наведених у ЛЦ.

- Подносилац/купац: Страна која тражи издавање акредитива од банке издаваоца. Подносилац захтева је обично увозник или купац робе или услуга и преузима одговорност за надокнаду банци издаваоцу за плаћање извршено кориснику.

Врсте акредитива

- Ревоцабле ЛЦ: Може бити измењен или поништен од стране банке издаваоца без претходног обавештења корисника. Овај тип акредитива се ретко користи у међународној трговини због ризика који представља за продавца.

- Неопозиви ЛЦ: Пружа већу сигурност кориснику јер се не може изменити или отказати без сагласности свих укључених страна, укључујући и корисника.

- Потврђен ЛЦ: Укључује другу банку, обично у земљи корисника, која даје додатну гаранцију плаћања. Ова врста акредитива нуди повећану сигурност продавцу, посебно у случајевима када је кредитна способност банке издаваоца у питању.

Процес акредитива

- Издавање: Купац и продавац се слажу о условима трансакције, укључујући врсту и услове ЛЦ. Купац тражи од банке издаваоца да изда акредитив у корист продавца, са детаљима о условима продаје.

- Презентација докумената: Продавац испоручује робу или пружа услуге према условима ЛЦ и доставља потребне документе (као што су фактуре, товарни листови, потврде о инспекцији) банци издаваоцу преко сопствене банке (ако је потребно).

- Плаћање: Након провере да ли су представљени документи у складу са условима акредитива, банка издаваоца врши плаћање кориснику или поштује акредитив. Ако се пронађу неслагања, документи могу бити одбијени, а продавац ће можда морати да их исправи пре него што се изврши плаћање.

Шта је писмо обавезе?

Сврха и обим

- Гаранција перформанси: ЛоУ служи као гаранција стране која га је издала примаоцу да ће одређене обавезе бити испуњене како је договорено у основном уговору или аранжману.

- Ублажавање ризика: Помаже у ублажавању ризика повезаних са неизвршавањем или неизвршавањем обавеза пружањем формалне обавезе испуњавања одговорности, чиме се подстиче поверење и поверење између страна укључених у трансакцију.

Укључене стране и структура

- Страна која издаје: Ентитет који издаје ЛоУ, а то може бити банка, корпорација или појединац, преузима обавезу наведену у документу. Ова страна преузима одговорност за поштовање обавеза наведених у ЛоУ.

- прималац: Страна којој је упућен ЛоУ, често корисник обавезе. Прималац се ослања на ЛоУ као облик гаранције да ће одређене обавезе бити испуњене како је наведено.

Врсте писма о преузимању обавеза

- Финансијско предузеће: У банкарском сектору, ЛоУ може укључити финансијску институцију која даје гаранцију или обавезу другој банци или ентитету у вези са финансијским трансакцијама или обавезама. На пример, банка може издати ЛоУ да би олакшала зајам или кредитни аранжман за клијента.

- Гаранција за добро извршење: У уговорним споразумима, ЛоУ може послужити као гаранција за извршење, осигуравајући да ће страна испунити своје уговорне обавезе, као што је завршетак пројекта у одређеном временском року или испорука робе/услуга према договореним условима.

Процес писма о обавези

- Издавање: Страна која је издала саставља нацрт ЛоУ у којем се наводе конкретне обавезе или обавезе које намерава да преузме и доставља га примаоцу.

- Прихватање: По пријему, прималац прегледа ЛоУ како би се уверио да је усклађен са условима уговора или аранжмана. Када је задовољан, прималац прихвата ЛоУ као формалну обавезу стране која је издала.

- Извршење и извршење: Обавезе наведене у ЛоУ се извршавају према договореним условима. У случају неусклађености или неизвршења обавеза, прималац може тражити примену ЛоУ путем правних средстава или тражити одговарајуће правне лекове како је наведено у документу.

Главне разлике између акредитива и писма обавезе

- Природа инструмента:

- ЛЦ: ЛЦ је финансијски документ који издаје банка, а гарантује плаћање продавцу по испуњењу одређених услова у трговачкој трансакцији.

- ЛоУ: ЛоУ је формална обавеза коју једна страна издаје другој, често финансијској институцији, која гарантује извршење или испуњење обавеза у различитим контекстима изван трговине.

- Намена:

- ЛЦ: Првенствено се користи у међународној трговини како би се осигурала сигурност плаћања и за купца и за продавца.

- ЛоУ: Користи се у ширем спектру контекста као што су банкарство, уговори и правни споразуми да би се обезбедило извршење или испуњење обавеза.

- Учешће страна:

- ЛЦ: Укључује три стране – банку издаваоцу, корисника (продавца) и подносиоца захтева (купца).

- ЛоУ: Укључује две стране – страну која је издала и примаоца, и може се користити у трансакцијама које укључују различите ентитете изван односа купац-продавац.

- Ублажавање ризика:

- ЛЦ: Ублажава ризике везане за неплаћање или кашњење у међународним трговинским трансакцијама давањем финансијске гаранције.

- ЛоУ: Ублажава ризике повезане са неизвршавањем или неизвршењем обавеза у различитим контекстима нудећи формалну обавезу испуњавања обавеза, чиме се подстиче поверење између страна.

- Правни оквир:

- ЛЦ: Управља се међународним трговинским законима и банкарским прописима, са стандардизованом праксом као што је УЦП 600 (Јединствени обичаји и пракса за документарне акредитиве).

- ЛоУ: Уређује се уговорним правом и може се разликовати у зависности од услова договорених између укључених страна, често прилагођених специфичним споразумима или трансакцијама.

- fleksibilnost:

- ЛЦ: Строгији у погледу услова и процедура, уз стриктно поштовање захтева документације за плаћање.

- ЛоУ: Нуди већу флексибилност у погледу обима и употребе, јер се може прилагодити специфичним потребама страна у различитим врстама трансакција изван трговине.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Последње ажурирање: 07. март 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Објашњење акредитива као поузданог механизма плаћања у међународној трговини истакло је његов значај и импликације на трговинске трансакције.

Чланак је пружио добро заокружено разумевање акредитива и писама обавеза, заједно са њиховом релевантношћу и предностима у међународној трговини.

Објашњење разлике између акредитива и писма преузимања било је веома добро написано и омогућило је свеобухватно разумевање сваког концепта.

Чланак је био веома информативан и осветлио је значај акредитива у међународним трговинским трансакцијама.

Детаљно поређење између акредитива и акредитива било је апсолутно информативно и отворило је очи.

Упоредна табела акредитива и акредитива дала је јасан и концизан резиме два механизма плаћања.

Чланак бриљантно описује значај међународне трговине и пружа свеобухватан преглед акредитива и писама о преузимању обавеза.

Објашњење различитих врста акредитива било је проницљиво и пажљиво детаљно.

Дискусија о акредитивима је била прилично проницљива јер се бавила употребом овог финансијског инструмента у различитим контекстима.

Потенцијал за превару и забринутост за безбедност поменута када се упоређују акредитиви и акредитива била је мало обесхрабрујућа.