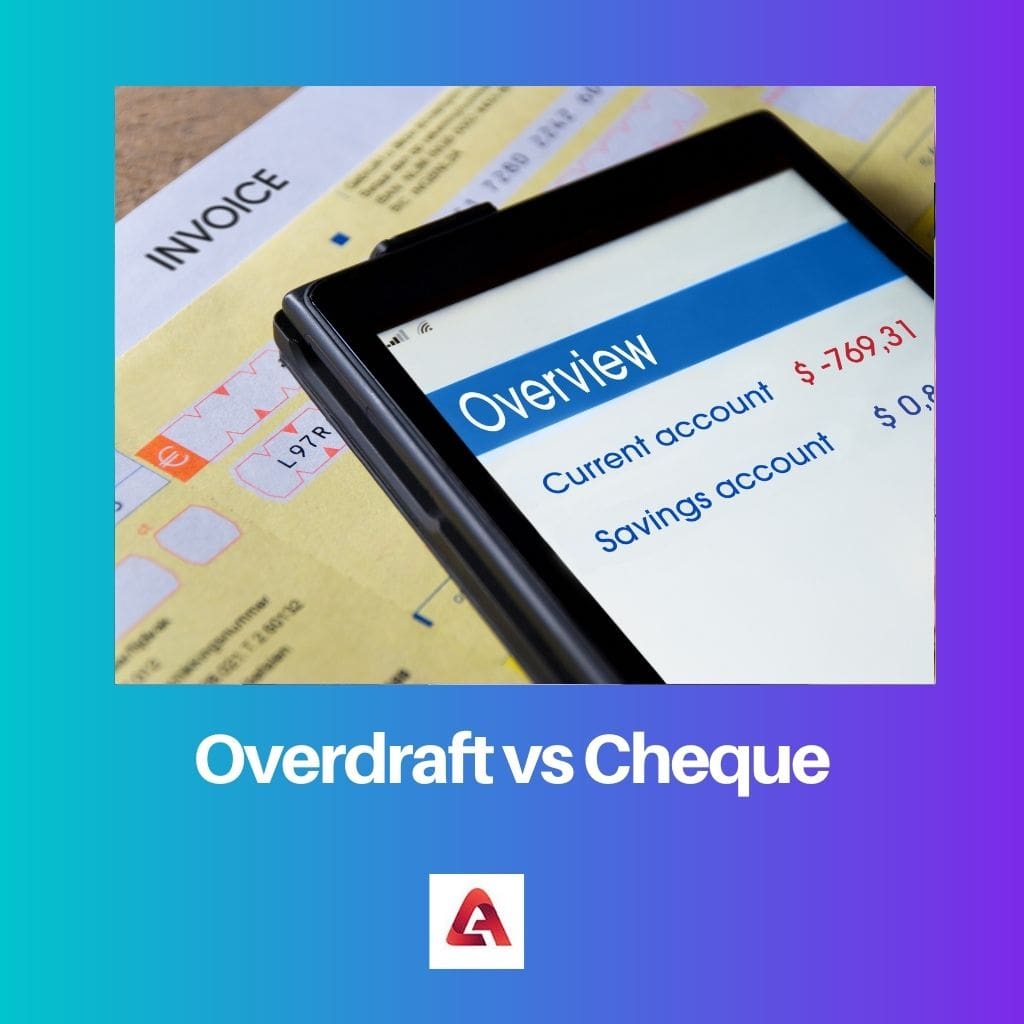

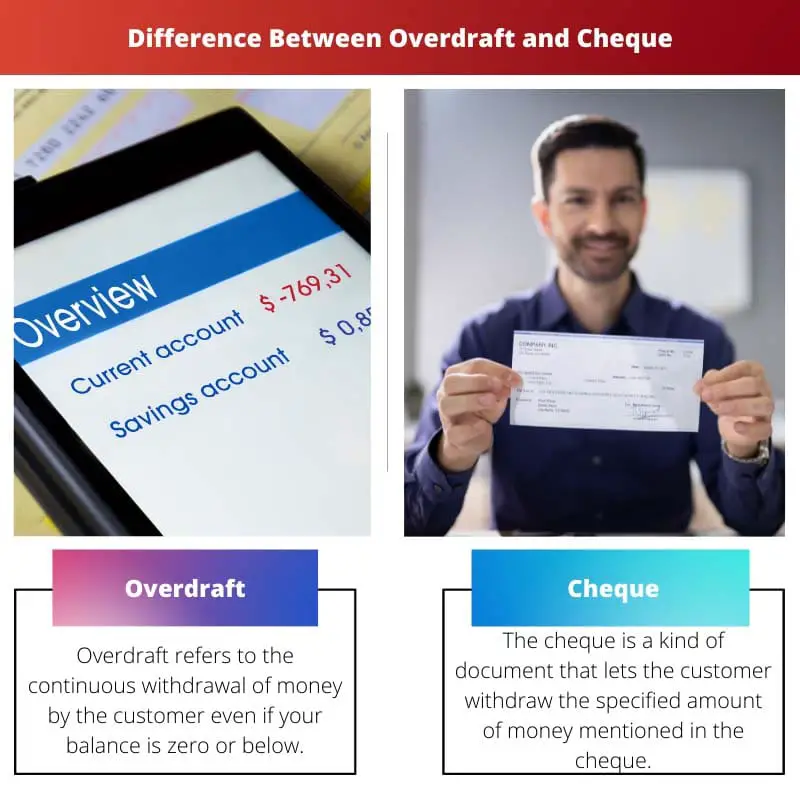

Прекорачење је кредитна линија која омогућава власницима рачуна да повуку више новца од њиховог стања, уз ограничење. Чек је писмени налог власника рачуна банци да плати одређени износ примаоцу, повлачећи средства са рачуна. Док прекорачење пружа флексибилност, чекови олакшавају директне трансфере средстава путем писмених упутстава.

Кључне Такеаваис

- Прекорачење је банкарска могућност која омогућава власницима рачуна да подигну више новца него што имају на свом рачуну до унапред одређеног лимита. Истовремено, чек је писани документ којим се банка налаже да плати одређени износ одређеном примаоцу.

- Прекорачења помажу власницима рачуна да управљају привременим проблемима са токовима готовине тако што им омогућавају приступ додатним средствима, док чекови олакшавају трансфер средстава између рачуна без потребе за готовином.

- Прекорачење се састоји од камата или накнада за позајмљени износ, док чекови могу укључивати минималне или никакве накнаде, у зависности од банке и врсте рачуна.

Прекорачење против Чека

Разлика између прекорачења и чека је у томе што вам прекорачење омогућава да подигнете више новца од тренутног стања на вашем штедном рачуну. Насупрот томе, Цхецк вам омогућава да уклоните износ наведен у папиру (у оквиру стања на вашем рачуну).

An прекорачење омогућава вам да повучете новац чак и када стање на вашем рачуну достигне нулу. Рећи да је то мало зајам са каматама.

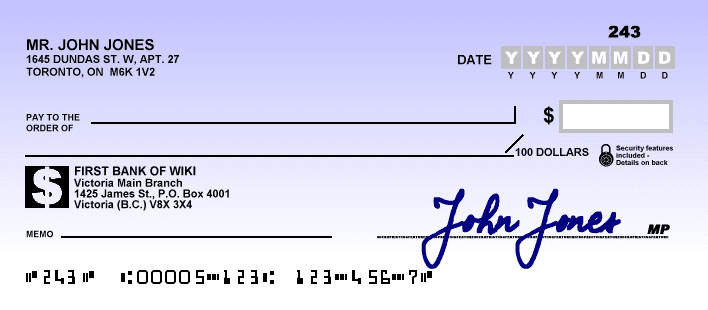

Чек има сасвим другачији смисао. То је документ који банци налаже да уплати одређену суму новца на чије име је исписан чек.

Не дозвољава вам да повучете више од стања на рачуну.

Упоредна табела

| одлика | Овердрафт | Чек |

|---|---|---|

| Дефиниција | Позајмљивање новца од банке за покривање недовољних средстава на текућем рачуну | Писани налог банци да исплати одређени износ новца са текућег рачуна трасата примаоцу |

| Иницирање | Појављује се аутоматски или уз одобрење (у зависности од политике банке) када трансакција премашује расположива средства | Написано и потписано од стране трасата и представљено примаоцу плаћања или депоновано за плаћање |

| Извор плаћања | Банкарски кредит одобрен власнику рачуна | Сопствена средства власника рачуна |

| Интерес | Наплаћује се на позајмљени износ, уз високе дневне стопе | Не наплаћује се камата (осим ако се чек одбије) |

| naknade | Често укључује накнаде за прекорачење и накнаде за недовољно средстава (НСФ). | Може изазвати накнаде за заустављање плаћања или накнаде за враћени чек |

| Ризик | Може довести до дуга и финансијских потешкоћа ако се њиме не управља одговорно | Нема инхерентног ризика за фиоке, али одбијање чекова може нашкодити репутацији и изазвати накнаде |

| контрола | Ограничена контрола након употребе; потребна отплата | Потпуна контрола времена и начина плаћања |

| Погодност | За непланиране краткорочне хитне случајеве | Планирана плаћања појединцима или предузећима |

| Доступност | Захтева одобрење банке и може имати ограничења | Широко доступан власницима налога |

Шта је прекорачење?

Прекорачење је финансијски аранжман који омогућава власнику рачуна да подигне или потроши више новца него што је тренутно доступно на његовом рачуну, у суштини пружајући краткорочну кредитну линију. Банке и финансијске институције га обично нуде власницима рачуна да управљају привременим финансијским недостацима.

Кључне карактеристике прекорачења:

- Кредитни лимит: Банка поставља одређени кредитни лимит за прекорачење, који представља максималан износ који се може прекорачити. Овај лимит се утврђује на основу кредитне способности и финансијског стања власника рачуна.

- Камате: Камата се обрачунава само на прекорачени износ и остаје неизмирен за време трајања. Каматна стопа је виша од оне код стандардних кредита, због чега је за власнике рачуна важно да ефикасно управљају прекорачењем.

- fleksibilnost: Прекорачења пружају флексибилност омогућавајући власницима рачуна да приступе додатним средствима када је то потребно. То је користан финансијски алат за управљање неочекиваним трошковима или премошћивање краткорочних јазова у новчаним токовима.

- Услови отплате: Прекорачења се плаћају на захтев, а власник рачуна је дужан да врати рачун на позитивно стање у одређеном року. Услови отплате могу да варирају, а непоштовање истих може довести до додатних накнада или повлачења прекорачења.

- Процес одобравања: Одобрење прекорачења зависи од процене банке о кредитној способности власника рачуна. Фактори као што су приход, кредитна историја и однос са банком играју кључну улогу у одређивању подобности и лимита прекорачења.

Шта је чек?

Чек је финансијски инструмент који се користи за плаћање, пружајући сигуран и широко прихваћен метод преноса средстава између појединаца и предузећа. Служи као писмени налог власника рачуна (трасата) својој банци (трасант) да плати одређену суму новца именованом примаоцу (примаоцу).

Проверите компоненте

- Фиока: Појединац или ентитет који исписује чек, упућује банку да изврши плаћање.

- Банка трасата: Банка у којој трасант држи рачун са којег ће средства бити подигнута.

- Прималац уплате: Лице или ентитет коме се чек плаћа и који прима средства.

- Износ: Нумерички и писмени прикази износа који треба платити.

- Датум: Датум издавања чека, који означава када треба извршити уплату.

- Потпис: Потпис трасанта који обезбеђује овлашћење и сигурност.

Врсте чекова

- Чек на доносиоца: Плаћа се на доносиоца, омогућавајући свакоме ко држи чек да прими уплату.

- Чек поруџбине: Плаћа се одређеном лицу или ентитету, а за пренос је потребна потврда.

- Укрштени чек: Садржи две паралелне линије преко лица, што указује да средства треба да буду уплаћена на банковни рачун, а не да се уновче.

Проверите процес брисања

- Депозит: Прималац плаћања полаже чек на свој банковни рачун.

- Презентација: Чек се шаље трасантској банци на плаћање.

- Цлеаранце: Банка трасата верификује средства и, ако су доступна, чек се одобрава за плаћање.

- Поравнање: Средства се преносе са рачуна трасата на рачун примаоца.

Важност и ограничења

Чекови нуде безбедно и следљиво средство плаћања, али могу имати кашњења у обради. Са појавом електронских метода плаћања, чекови се ређе користе, али остају релевантни у одређеним финансијским трансакцијама.

Главне разлике између прекорачења и чека

- Природа:

- Прекорачење је кредитна линија која омогућава власницима рачуна да повуку више новца од њиховог стања, до унапред одређеног лимита.

- Чек је писмени налог власника рачуна банци, којим се она упућује да плати одређени износ именованом примаоцу.

- Функционалност:

- Прекорачење пружа флексибилност омогућавајући власницима рачуна да привремено премаше стање на рачуну, што је корисно за управљање краткорочним потребама за готовинским токовима.

- Чек омогућава директне трансфере средстава путем писменог упутства, служећи као сигуран метод за плаћање одређеном примаоцу плаћања.

- Употреба:

- Прекорачење се користи за покривање привремених финансијских недостатака или неочекиваних трошкова.

- Чек се користи за различите сврхе плаћања, укључујући измирење рачуна, куповину или трансфер новца одређеним појединцима или предузећима.

- Овлашћење:

- Прекорачење захтева претходно одобрење банке и подлеже унапред одређеном кредитном лимиту.

- За издавање чека потребно је овлашћење власника рачуна путем писменог потписа на чеку.

- Врста трансакције:

- Прекорачење је кредитна трансакција, која омогућава власницима рачуна да привремено позајме средства изнад стварног стања на рачуну.

- Чек представља налог за плаћање којим се банка упућује да пренесе средства са рачуна трасанта примаоцу плаћања.

- Средњи:

- Прекорачење је финансијски аранжман везан за рачун и можда не укључује физичке документе.

- Чек укључује физички документ (сам чек) који служи као инструмент плаћања.

- Трошкови:

- Прекорачење може укључивати камате и накнаде, посебно ако је кредитни лимит прекорачен.

- Коришћење чека не укључује директне трошкове за фиоку, али банка може наплатити накнаде за услуге које се односе на обраду чека.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Последње ажурирање: 11. фебруар 2024

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Занимљив је процес одобравања прекорачења – процена кредитне способности, прихода и кредитне историје јасно показује да то није одлука коју треба донети олако. Ценим детаљно објашњење кључних карактеристика.

Слажем се, Цартер Лаурен. Пост ради одличан посао у разбијању процеса одобравања и услова отплате прекорачења, пружајући кључни увид потенцијалним корисницима.

Овај детаљни преглед наглашава важност разумевања импликација коришћења прекорачења. То је финансијска одлука која захтева пажљиво разматрање.

Сматрам да је поређење између прекорачења и чекова фасцинантно. Пост ефективно наглашава кључне разлике, олакшавајући појединцима да одвагају предности и недостатке сваког финансијског објекта.

Посебно је проницљиво детаљно објашњење подобности и доступности прекорачења и чекова. За појединце је од кључног значаја да разумеју контексте у којима су ови финансијски алати најприкладнији.

Апсолутно, Етхан99. Детаљна упоредна табела пружа свеобухватан преглед карактеристика прекорачења и чекова, омогућавајући појединцима да доносе информисане одлуке на основу својих финансијских потреба.

Детаљне карактеристике прекорачења и чека су веома добро објашњене у овом посту. Он пружа вредан увид у ризике, прикладност и доступност ових финансијских алата.

Слажем се, Реинолдс Тим. Нијансано поређење помаже појединцима да стекну свеобухватно разумевање прекорачења и чекова, омогућавајући информисано доношење одлука у управљању својим рачунима.

Апсолутно, објава ефективно разбија кључне карактеристике и ризике повезане са прекорачењем и чековима, олакшавајући власницима рачуна да се крећу својим финансијским опцијама.

Прекорачење изгледа као ризична опција – са високим каматним стопама и потенцијалом да доведе до дуга ако се њиме не управља одговорно. Радије бих се држао чекова за планирана плаћања.

Ја лично сматрам да су чекови поузданији, посебно за планирана плаћања. Објава пружа јасно разумевање разлика и импликација и прекорачења и чекова.

Разумем твоју забринутост, Ноах41. За појединце је кључно да буду свесни ризика повезаних са прекорачењем и размотре све доступне опције пре него што се одлуче за финансијски алат.

Објава пружа вредан увид у поређење ризика и користи између прекорачења и чекова. За власнике рачуна је кључно да имају свеобухватно разумевање ових финансијских алата када управљају својим средствима.

Апсолутно, Цхарлотте92. Ефикасно управљање финансијама захтева јасно разумевање импликација одлучивања за прекорачење или коришћење чекова за трансфер средстава.

Детаљно објашњење карактеристика прекорачења и чекова помаже у демистификацији ових финансијских алата, омогућавајући власницима рачуна да донесу информисане одлуке о њиховој употреби.

Овај пост сажето објашњава кључне разлике између прекорачења и чекова. Табела поређења је посебно корисна у разумевању различитих карактеристика и ризика повезаних са сваким финансијским алатом.

Веома информативан пост, кључни детаљи брзо сумирају разлике између прекорачења и чека. Оба објекта имају своје намене и важно је да власници налога разумеју њихове карактеристике и импликације.

Ценим детаљну упоредну табелу која истиче кључне разлике између прекорачења и чекова. То је згодна референца за све који желе да схвате нијансе ових објеката.

Апсолутно, јасно разумевање ових финансијских алата може помоћи појединцима да донесу информисане одлуке о управљању својим средствима.

Поређење ризика и контроле прекорачења и чекова је изузетно поучно. Овај пост служи као суштински ресурс за појединце који желе да разумеју импликације ових финансијских алата.

Апсолутно, Кстаилор. Јасно разумевање ризика, контроле и импликација коришћења прекорачења и чекова је кључно за разборито финансијско управљање.

Овај пост ефикасно разбија ризике и аспекте контроле прекорачења и чекова, оснажујући појединце да својим финансијским одлукама приступе са већом јасноћом и знањем.

Свеобухватан преглед кључних карактеристика, подобности и импликација прекорачења и чекова у овом посту је веома драгоцен. Опремљен је власницима рачуна знањем за доношење мудрих финансијских одлука.

Посебно су ми поучна детаљна објашњења покретања, извора плаћања и контроле прекорачења и чекова. Овај пост служи као непроцењив водич за власнике налога.

Заиста, Харисон Ребецца. Детаљна упоредна табела и објашњења помажу у демистификацији сложености прекорачења и чекова, оснажујући појединце да ефикасније управљају својим финансијама.

Свеобухватан преглед кључних карактеристика прекорачења и чекова је веома драгоцен. Опремљен је читаоцима знањем да доносе информисане одлуке о коришћењу ових финансијских алата.

Слажем се, Фред Цампбелл. Објава представља јасно и детаљно поређење основних елемената прекорачења и чекова, омогућавајући појединцима да се јасно сналазе у својим финансијским опцијама.

Детаљно поређење и преглед карактеристика прекорачења и чекова је просветљујуће. То је суштинско штиво за све који желе да побољшају своје разумевање финансијских алата.