Перспектива сваког посла је да има раст и добитак. Анализу раста аналитичари могу урадити кроз различите параметре. Биланс успеха је показатељ тог раста.

Биланс успеха се може поделити на две главне компоненте, а то су промет и добит.

Кључне Такеаваис

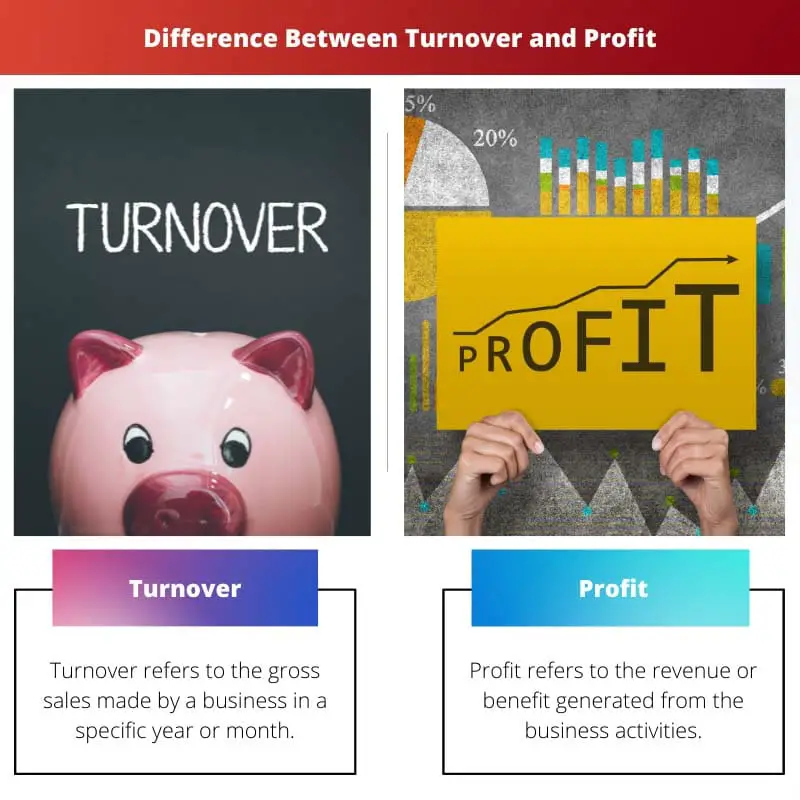

- Промет представља укупну продају или приход предузећа, док профит мери зараду након обрачуна трошкова и трошкова.

- Промет указује на пословну активност и тржишни удео, али профит открива финансијско здравље и профитабилност.

- Повећање промета не гарантује већи профит, јер трошкови и расходи такође могу порасти.

Промет против профита

Разлика између промета и добити је у томе што је промет производ продаје, док је профит производ промета. Промет је независан од профита, док је профит зависан од промета предузећа.

Промет је такође познат као главна линија, приход и продаја. Промет је почетна тачка биланса успеха. Термин се такође користи у инвестицијама. Брза стопа обрта би генерисала више провизија за брокера.

С друге стране, профит је такође познат као Боттомлине, нето профит, нето приход и профит након опорезивања. Добит је завршна тачка биланса успеха.

Обрачун профита се врши израчунавањем других параметара као што су ЦОГС, СГ&А (продајни општи и административни), бруто профит, оперативни профит и нето профит.

Упоредна табела

| Параметри поређења | Промет | Профит |

|---|---|---|

| Дефиниција | Промет се односи на бруто продају предузећа у одређеној години или месецу | Добит се односи на приход или корист остварену од пословних активности |

| Типови | Пословни промет и непословни промет | Бруто профит, оперативни профит и нето профит |

| Формула | Промет се може израчунати множењем јединичне продајне цене са бројем продатих јединица | Добит се може израчунати одузимањем промета од трошкова |

| Међузависност | Промет не зависи од профита | Профит зависи од промета |

| Друга имена | Топлине, приходи и продаја | Доња линија, нето профит, нето приход, профит након опорезивања |

Шта је промет?

Промет је концепт изведен из рачуноводства. Промет се односи на послове које обавља предузеће.

Пружа увид у процес наплате готовине од стране компаније са потраживања и колико брзо се залихе компаније продају. Укупан промет може да обезбеди укупан приход предузећа.

У инвестицијама, промет се односи на проценат продатог портфеља у одређеној години или месецу. Брза стопа обрта би генерисала више провизија за брокера за постављене трговине.

Укупни приходи компаније се рачунају по промету, посебно у Азији и Европи.

Две главне имовине сваког пословања су његов инвентар и рачуни потраживања. Обе киселине захтевају улагање великог новца, а важно је проценити колико брзо ће посао прикупити готовину.

За такву процену користи се коефицијент обрта. У коефицијенту се обрачунава прикупљена готовина из залиха и обрачунава улагања потраживања. Формула за добијање коефицијента обрта на рачунима потраживања је продаја кредита подељена са просечним износом потраживања.

Формула за израчунавање промет залиха је укупна цена све продате робе, која је подељена просечним залихама тог конкретног посла.

Коефицијент добијен од промета увелико користе инвеститори и фундаментална анализа за мерење раста пословања. Такође им помаже да схвате да ли би компанија била добра инвестиција.

Шта је профит?

Добит се назива приход или корист остварена од пословних активности. Добит која се остварује је одузимањем трошкова, расхода, па чак и пореза који се одржавају током активности.

Добит се може или оставити по страни или се може поново уложити у посао. Добит се обрачунава на укупан приход од пословних трансакција.

Добит је увек мања од укупних трошкова у пословним трансакцијама. Обрачунава се након свих трошкова. Главни циљ сваког пословања је остваривање профитабилности у различитим облицима.

Аналитичари одређују профитабилност на различите начине, као што су топ-лине или профитабилност пре опорезивања и других трошкова. Профит се даље може поделити на три главна типа – оперативни профит, бруто профит и нето профит.

Све три врсте добити налазе се у билансу успеха.

Различите врсте профита су корисне за давање увида у перформансе компаније у анализи у поређењу са сличним пословима. Бруто профит се израчунава одузимањем ЦОГС-а (Цост оф Гоодс Солд) од укупне продаје.

Оперативна добит се израчунава одузимањем оперативних трошкова од укупне бруто добити. Нето добит се израчунава одузимањем пореза и камата од обрачунате пословне добити.

Све три врсте профита су међусобно повезане. Профит игра суштинску улогу у анализи финансијског извештаја предузећа, који чини основу различитих процеса доношења одлука.

Основни циљ сваког предузећа је да води своје пословање и оствари профит, који је већи од укупних трошкова, пореза и камата.

Главне разлике између промета и добити

- Промет се односи на нето продаја пословања, док се профит односи на преосталу зараду након одбитка свих трошкова пословања.

- Промет је почетна тачка биланса успеха, док је добит крајња тачка биланса успеха.

- Промет се обрачунава пре скидања већих трошкова, док се добит рачуна као остатак након свих трошкова.

- Промет се може класификовати у две главне врсте – оперативни и неоперативни, док се профит може класификовати у три главне врсте – оперативни профит, бруто добитак и нето профит.

- Промет је производ продаје, док је профит производ промета.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1911-3846.2011.01093.x

- https://link.springer.com/article/10.1023/A:1012430513430

Последње ажурирање: 13. јул 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Чланак је мање информативан као што се чини. Не постоји дубока анализа шта је промет и профит. С друге стране, текст је задовољавајући за читање.

Високо техничко објашњење, нуди свеобухватан увид у промет и профит.

Одсуство примера из стварног света умањује квалитет објашњења.

Веома користан чланак за инвеститоре и аналитичаре којима је потребно брзо разумевање разлика између ова два критична концепта.

Аутор јасно истиче критичне разлике између промета и профита, што га чини одличним референтним водичем.

Објашњење о промету и добити је сасвим основно и не даје прави увид у финансијску анализу.