โดยทั่วไปแล้ว บัตรชาร์จจะต้องชำระเงินเต็มจำนวนในแต่ละเดือน โดยมักจะไม่มีวงเงินการใช้จ่ายที่กำหนดไว้ล่วงหน้า ในขณะที่บัตรเครดิตจะอนุญาตให้ผู้ใช้นำยอดคงเหลือพร้อมดอกเบี้ยไปใช้ บัตรชาร์จมักเสนอสิทธิพิเศษต่างๆ เช่น รางวัลและไม่มีดอกเบี้ย แต่ต้องใช้งบประมาณที่รับผิดชอบ

ประเด็นที่สำคัญ

- บัตรชาร์จและบัตรเครดิตเป็นทั้งบัตรชำระเงินที่ช่วยให้ผู้บริโภคซื้อสินค้าได้โดยไม่ต้องใช้เงินสด

- บัตรเครดิตกำหนดให้ชำระเงินยอดรวมในแต่ละเดือน ในขณะที่บัตรเครดิตอนุญาตให้มีตัวเลือกในการชำระยอดคงเหลือเมื่อเวลาผ่านไป

- บัตรเครดิตมีค่าธรรมเนียมที่สูงกว่าและมีข้อกำหนดที่เข้มงวดกว่าบัตรเครดิต

บัตรเติมเงิน vs บัตรเครดิต

บัตรชาร์จกำหนดให้ต้องชำระยอดคงเหลือเต็มจำนวนเมื่อสิ้นสุดรอบบิลแต่ละรอบ ในขณะที่ก บัตรเครดิต ช่วยให้สามารถยกยอดคงเหลือพร้อมดอกเบี้ยได้ บัตรชาร์จมีวงเงินเครดิตที่สูงกว่าและสิทธิพิเศษเฉพาะ บัตรเครดิตอาจมีโปรแกรมสะสมคะแนนและสามารถช่วยสร้างประวัติเครดิตได้

บัตรชาร์จมีลักษณะคล้ายกับบัตรเครดิต มีบทบาทเช่นเดียวกับบัตรเครดิต ซึ่งก็คือช่วยคุณในการซื้อของ

อย่างไรก็ตามสิ่งหนึ่งที่แตกต่างคือคุณต้องชำระยอดคงเหลือทันที

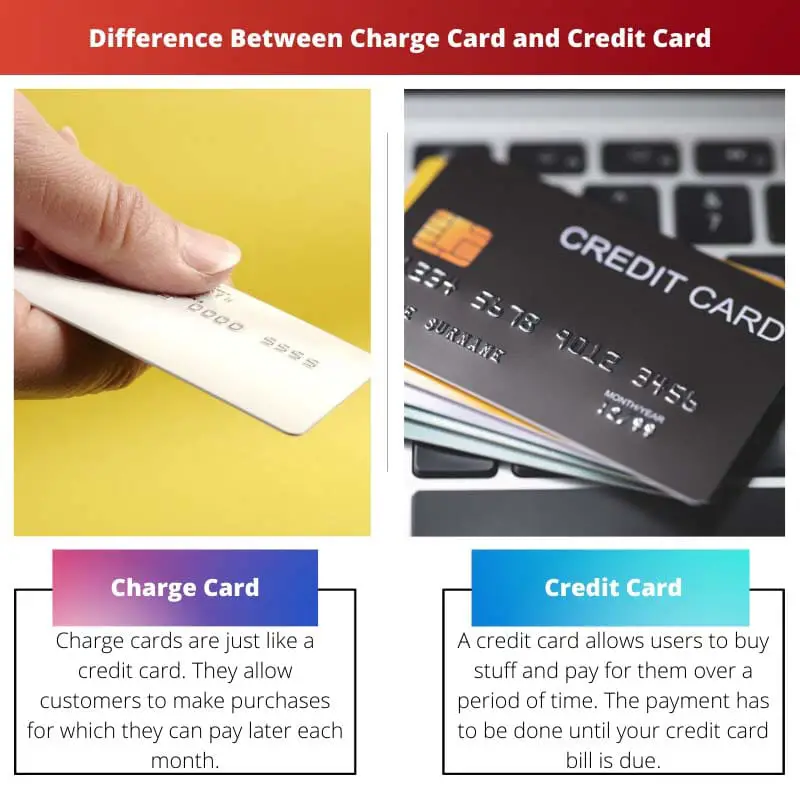

ตารางเปรียบเทียบ

| ลักษณะ | บัตรชาร์จ | ชำระด้วยบัตรเครดิต |

|---|---|---|

| การชำระเงิน | จะต้องชำระเต็มจำนวนเมื่อสิ้นสุดรอบบิลแต่ละรอบ | เสนอตัวเลือกการชำระเงินขั้นต่ำและช่วยให้คุณสามารถถือยอดคงเหลือได้ |

| วงเงินใช้จ่าย | โดยทั่วไปแล้วจะไม่มีการจำกัดการใช้จ่ายที่กำหนดไว้ล่วงหน้า แต่ผู้ออกอาจปฏิเสธการซื้อจำนวนมาก | มีวงเงินการใช้จ่ายที่กำหนดไว้ล่วงหน้าตามความน่าเชื่อถือทางเครดิตของคุณ |

| ดอกเบี้ย | ไม่มีการคิดดอกเบี้ย | ดอกเบี้ยที่เรียกเก็บจากยอดคงค้างใด ๆ หลังจากระยะเวลาผ่อนผัน |

| ค่าธรรมเนียม | โดยปกติจะมีค่าธรรมเนียมรายปี | อาจมีหรือไม่มีค่าธรรมเนียมรายปี แต่มักจะมีค่าธรรมเนียมอื่นๆ เช่น ค่าธรรมเนียมการโอนยอดคงเหลือ และค่าธรรมเนียมการเบิกเงินสดล่วงหน้า |

| การรายงานเครดิต | สามารถแจ้งประวัติการชำระเงินให้เครดิตบูโรทราบได้ แต่ไม่จำเป็น | รายงานประวัติการชำระเงินไปยังบริษัทข้อมูลเครดิต ซึ่งอาจส่งผลต่อคะแนนเครดิตของคุณ |

| ผู้ออกตราสาร | โดยทั่วไปจะออกโดยบริษัทบัตรระดับไฮเอนด์และสำหรับผู้ได้รับเชิญเท่านั้น | สามารถใช้ได้อย่างกว้างขวางจากธนาคารและสหภาพเครดิตต่างๆ |

| กลุ่มเป้าหมาย | บุคคลที่มีประวัติสินเชื่อที่ดีและมีทักษะการจัดการทางการเงินที่แข็งแกร่ง | บุคคลที่มีประวัติเครดิตแตกต่างกัน ต้องการทางเลือกในการชำระคืนที่ยืดหยุ่น |

| ตัวอย่าง | บัตรอเมริกัน เอ็กซ์เพรส แบล็ค การ์ด เจพี มอร์แกน รีเสิร์ฟ | วีซ่า มาสเตอร์การ์ด ดิสคัฟเวอร์ |

บัตรเติมเงินคืออะไร?

บัตรชาร์จเป็นเครื่องมือทางการเงินที่ช่วยให้ผู้ใช้สามารถซื้อสินค้าโดยสัญญาว่าจะชำระยอดคงเหลือทั้งหมดเมื่อสิ้นสุดรอบบิลแต่ละรอบ บัตรเครดิตมักไม่มีวงเงินใช้จ่ายที่กำหนดไว้ล่วงหน้า ซึ่งต่างจากบัตรเครดิต ผู้ออกบัตรจะประเมินพฤติกรรมการใช้จ่ายและสถานการณ์ทางการเงินของผู้ถือบัตรเพื่อกำหนดวงเงินการใช้จ่ายที่เหมาะสมสำหรับแต่ละธุรกรรม

บัตรชาร์จทำงานอย่างไร

- ข้อกำหนดการชำระเงินเต็มจำนวน: หนึ่งในคุณสมบัติที่สำคัญของบัตรชาร์จคือผู้ถือบัตรจะต้องชำระเงินยอดคงเหลือทั้งหมดภายในวันครบกำหนดในแต่ละเดือน การไม่ปฏิบัติตามอาจส่งผลให้เกิดบทลงโทษ รวมถึงค่าธรรมเนียมล่าช้า และส่งผลเสียต่อคะแนนเครดิตของผู้ถือบัตร

- ไม่มีเครดิตหมุนเวียน: ต่างจากบัตรเครดิตที่อนุญาตให้ผู้ถือบัตรดำเนินการยอดคงเหลือจากเดือนต่อเดือนพร้อมดอกเบี้ย บัตรชาร์จไม่มีตัวเลือกเครดิตแบบหมุนเวียน ซึ่งหมายความว่าผู้ใช้ไม่สามารถมียอดคงเหลือเกินกว่ารอบการเรียกเก็บเงินปัจจุบันได้โดยไม่เกิดค่าปรับ

- ไม่มีขีดจำกัดการใช้จ่ายที่กำหนดไว้ล่วงหน้า: แม้ว่าบัตรชาร์จจะไม่มีการจำกัดการใช้จ่ายที่กำหนดไว้ล่วงหน้า แต่ก็ไม่ได้หมายถึงการใช้จ่ายไม่จำกัด ผู้ออกจะประเมินรูปแบบการใช้จ่าย รายได้ และประวัติเครดิตของผู้ถือบัตรเพื่อกำหนดจำนวนเงินสูงสุดที่สามารถเรียกเก็บจากบัตรในช่วงเวลาใดก็ตาม

ประโยชน์และข้อเสีย

ประโยชน์ที่ได้รับ:

- ไม่มีการคิดดอกเบี้ย: เนื่องจากผู้ใช้บัตรชาร์จจะต้องชำระยอดคงเหลือเต็มจำนวนในแต่ละเดือน จึงไม่ต้องเสียดอกเบี้ยสำหรับยอดคงเหลือที่ยกมา

- รางวัลและสิทธิพิเศษ: บัตรชาร์จหลายใบเสนอโปรแกรมสะสมคะแนน เช่น เงินคืน รางวัลการเดินทาง หรือคะแนนที่สามารถแลกเป็นสินค้าหรือบริการได้

- สร้างประวัติเครดิต: การใช้บัตรชาร์จอย่างมีความรับผิดชอบสามารถช่วยให้บุคคลสร้างประวัติเครดิตที่เป็นบวกได้ เนื่องจากประวัติการชำระเงินและการใช้เครดิตจะถูกรายงานไปยังสำนักงานเครดิต

ข้อเสีย:

- ข้อกำหนดการชำระเงินที่เข้มงวด: ข้อกำหนดในการชำระยอดคงเหลือเต็มจำนวนในแต่ละเดือนอาจเป็นเรื่องยากสำหรับผู้ถือบัตรบางรายในการจัดการ ซึ่งนำไปสู่บทลงโทษสำหรับการชำระเงินที่พลาดไป

- ค่าธรรมเนียมรายปี: บัตรชาร์จบางใบอาจมีค่าธรรมเนียมรายปี ซึ่งสามารถชดเชยสิทธิประโยชน์ของรางวัลและสิทธิพิเศษได้หากไม่ได้ใช้บ่อยเพียงพอ

- การยอมรับอย่างจำกัด: Charge card อาจไม่ได้รับการยอมรับอย่างกว้างขวางเท่ากับบัตรเครดิต โดยเฉพาะอย่างยิ่งในภูมิภาคหรือสถานประกอบการที่โดยทั่วไปไม่ติดต่อกับผู้ออกบัตรชาร์จ

บัตรเครดิต คืออะไร?

บัตรเครดิตเป็นเครื่องมือทางการเงินที่ช่วยให้ผู้ถือบัตรสามารถกู้ยืมเงินจากสถาบันการเงินได้จนถึงขีดจำกัดในการซื้อ ชำระค่าบริการ หรือถอนเงินสด บัตรเครดิตให้ความยืดหยุ่นแก่ผู้ใช้ในการถือยอดคงเหลือในแต่ละเดือน ซึ่งต่างจากบัตรชาร์จการ์ด โดยมีตัวเลือกในการชำระยอดคงเหลือเมื่อเวลาผ่านไป แม้ว่าจะมีดอกเบี้ยก็ตาม

วิธีการทำงานของบัตรเครดิต

- วงเงิน: บัตรเครดิตแต่ละใบมีวงเงินเครดิตที่กำหนดไว้ล่วงหน้า ซึ่งหมายถึงจำนวนเงินสูงสุดที่ผู้ถือบัตรสามารถกู้ยืมจากผู้ออกบัตรได้ ขีดจำกัดนี้ขึ้นอยู่กับปัจจัยต่างๆ เช่น ความน่าเชื่อถือทางเครดิตของผู้ถือบัตร รายได้ และประวัติเครดิต

- สินเชื่อหมุนเวียน: หนึ่งในคุณสมบัติที่โดดเด่นของบัตรเครดิตคือความสามารถในการยกยอดจากรอบบิลหนึ่งไปยังรอบบิลถัดไป ผู้ถือบัตรสามารถเลือกชำระยอดคงเหลือทั้งหมดหรือชำระขั้นต่ำได้ โดยยอดคงเหลือจะต้องเสียดอกเบี้ย ความยืดหยุ่นของสินเชื่อหมุนเวียนช่วยให้ผู้ใช้สามารถจัดการการเงินของตนได้อย่างมีประสิทธิภาพมากขึ้น แต่ก็มีความเสี่ยงในการสะสมหนี้หากไม่ได้ใช้อย่างรับผิดชอบ

- ดอกเบี้ยจ่าย: เมื่อผู้ถือบัตรมียอดคงเหลือในบัตรเครดิต โดยปกติแล้วจะมีการเรียกเก็บดอกเบี้ยจากยอดคงค้าง อัตราดอกเบี้ยหรือที่เรียกว่าอัตราร้อยละต่อปี (APR) อาจแตกต่างกันไปขึ้นอยู่กับปัจจัยต่างๆ เช่น ผู้ออกบัตร คะแนนเครดิตของผู้ถือบัตร และสภาวะตลาดในปัจจุบัน

ประโยชน์และข้อเสีย

ประโยชน์ที่ได้รับ:

- ความสะดวกสบาย: บัตรเครดิตเป็นวิธีที่สะดวกในการซื้อสินค้าทางออนไลน์ ในร้านค้า หรือทางโทรศัพท์โดยไม่ต้องใช้เงินสด พวกเขายังมีวิธีการชำระเงินที่ปลอดภัยพร้อมคุณสมบัติป้องกันการฉ้อโกงในตัว

- รางวัลและสิทธิพิเศษ: บัตรเครดิตหลายใบเสนอโปรแกรมสะสมคะแนน เช่น เงินคืน รางวัลการเดินทาง หรือคะแนนที่สามารถแลกเป็นสินค้าหรือบริการได้ ผู้ถือบัตรสามารถรับรางวัลตามพฤติกรรมการใช้จ่ายและแลกรับสิทธิประโยชน์ต่างๆ

- สร้างประวัติเครดิต: การใช้บัตรเครดิตอย่างมีความรับผิดชอบสามารถช่วยให้บุคคลสร้างและสร้างประวัติเครดิตที่เป็นบวกได้ ประวัติการชำระเงิน การใช้เครดิต และปัจจัยอื่นๆ จะถูกรายงานไปยังบริษัทข้อมูลเครดิต ซึ่งอาจส่งผลต่อคะแนนเครดิตของผู้ถือบัตร

ข้อเสีย:

- ดอกเบี้ยจ่าย: การถือยอดคงเหลือในบัตรเครดิตอาจส่งผลให้มีการคิดดอกเบี้ยซึ่งอาจเพิ่มขึ้นอย่างรวดเร็วหากไม่ชำระเต็มจำนวนในแต่ละเดือน อัตราดอกเบี้ยที่สูงอาจทำให้ต้นทุนการกู้ยืมเพิ่มขึ้นอย่างมากและนำไปสู่การสะสมหนี้

- ค่าธรรมเนียมรายปี: บัตรเครดิตบางประเภทมีค่าธรรมเนียมรายปีซึ่งสามารถหักล้างสิทธิประโยชน์ของรางวัลและสิทธิพิเศษได้ โดยเฉพาะอย่างยิ่งหากผู้ถือบัตรไม่ได้ใช้บัตรบ่อยพอที่จะพิสูจน์ให้เห็นถึงค่าธรรมเนียม

- ศักยภาพในการเป็นหนี้: ความยืดหยุ่นของสินเชื่อหมุนเวียนอาจล่อลวงผู้ถือบัตรให้ใช้จ่ายเกินกำลังทรัพย์ ซึ่งนำไปสู่การสะสมของหนี้ ความล้มเหลวในการจัดการหนี้บัตรเครดิตอย่างมีประสิทธิภาพอาจส่งผลทางการเงินในระยะยาวและส่งผลกระทบต่อความน่าเชื่อถือทางเครดิต

ความแตกต่างหลักระหว่างบัตรชาร์จ และบัตรเครดิต

- ข้อกำหนดในการชำระเงิน:

- บัตรชาร์จ: ผู้ถือบัตรกำหนดให้ชำระยอดคงเหลือทั้งหมดในแต่ละเดือน

- บัตรเครดิต: ช่วยให้ผู้ถือบัตรสามารถดำเนินการยอดคงเหลือจากเดือนต่อเดือนโดยมีตัวเลือกในการชำระเงินขั้นต่ำ

- การใช้จ่าย จำกัด

- บัตรชาร์จ: โดยทั่วไปจะไม่มีขีดจำกัดการใช้จ่ายที่กำหนดไว้ล่วงหน้า แต่จะประเมินพฤติกรรมการใช้จ่ายและสถานการณ์ทางการเงินของผู้ถือบัตรในแต่ละรายการ

- บัตรเครดิต: มีวงเงินสินเชื่อที่กำหนดไว้ล่วงหน้าซึ่งแสดงถึงจำนวนเงินสูงสุดที่ผู้ถือบัตรสามารถกู้ยืมจากผู้ออกบัตรได้

- ดอกเบี้ยจ่าย:

- บัตรชาร์จ: โดยทั่วไปจะไม่คิดดอกเบี้ยเนื่องจากต้องชำระยอดคงเหลือเต็มจำนวนในแต่ละเดือน

- บัตรเครดิต: สะสมดอกเบี้ยจากยอดคงเหลือที่ยกมา โดยอิงตามอัตราร้อยละต่อปีของบัตร (APR)

- เครดิตหมุนเวียน:

- บัตรชาร์จ: ไม่มีการเสนอสินเชื่อหมุนเวียน โดยจะต้องชำระยอดคงเหลือเต็มจำนวนในแต่ละรอบบิล

- บัตรเครดิต: ให้เครดิตหมุนเวียนทำให้ผู้ถือบัตรสามารถดำเนินการยอดคงเหลือเมื่อเวลาผ่านไปพร้อมดอกเบี้ย

- บทลงโทษและค่าธรรมเนียม:

- บัตรชาร์จ: อาจมีบทลงโทษสำหรับการชำระล่าช้าหรือการไม่ชำระยอดคงเหลือเต็มจำนวน ซึ่งอาจส่งผลเสียต่อคะแนนเครดิต

- บัตรเครดิต: อาจมีบทลงโทษสำหรับการชำระล่าช้า รวมถึงค่าธรรมเนียมรายปีและดอกเบี้ยที่เรียกเก็บจากยอดคงเหลือที่ยกมา

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

อัพเดตล่าสุด : 06 มีนาคม 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ฉันขอขอบคุณตารางเปรียบเทียบโดยละเอียด ทำให้เข้าใจความแตกต่างระหว่างบัตรชาร์จและบัตรเครดิตได้ง่าย

ใช่ การวางคุณลักษณะและข้อกำหนดเปรียบเทียบกันจะมีประโยชน์เสมอ บทความดีๆ!

รายละเอียดคุณสมบัติและคุณลักษณะของบัตรชาร์จโดยละเอียดนั้นน่าประทับใจ เป็นทรัพยากรที่มีคุณค่าสำหรับทุกคนที่กำลังพิจารณาผลิตภัณฑ์ทางการเงินเหล่านี้

ฉันไม่สามารถตกลงไปมากกว่านี้ได้ สก็อตต์ บทความนี้สามารถใช้เป็นแนวทางสำหรับผู้ที่ท่องโลกของบัตรชาร์จการ์ด

ฉันพบว่าข้อมูลเกี่ยวกับกลุ่มเป้าหมายและคุณสมบัติของบัตรชาร์จมีประโยชน์อย่างยิ่ง มุ่งเป้าไปที่ผู้บริโภคกลุ่มใดกลุ่มหนึ่งอย่างแน่นอน

อย่างแน่นอนสจ๊วต! เกณฑ์การรับบัตรชาร์จค่อนข้างเข้มงวด

ภาษาที่ใช้ตรงไปตรงมาและเข้าถึงได้ดีมาก ช่วยให้เข้าใจแนวคิดทางการเงินที่ซับซ้อนได้ง่ายขึ้น

ฉันที่สองที่แมรี่ ความสามารถของผู้เขียนในการนำเสนอข้อมูลทางเทคนิคในลักษณะที่เข้าถึงได้นั้นน่าประทับใจ

ฉันเห็นด้วยแมรี่ ความชัดเจนของการเขียนเป็นเรื่องที่น่ายกย่อง

หัวข้อเกี่ยวกับค่าธรรมเนียมและผลตอบแทนรายปีให้ข้อมูลเชิงลึกที่มีคุณค่าเกี่ยวกับการแลกเปลี่ยนที่เกี่ยวข้องกับบัตรชาร์จการ์ด เป็นการวิเคราะห์ที่ครอบคลุม

อย่างแน่นอนซาแมนธา ข้อดีข้อเสียได้รับการอธิบายไว้อย่างดี

การทำความเข้าใจต้นทุนและประโยชน์ของผลิตภัณฑ์ทางการเงินเหล่านี้อย่างชัดเจนจะเป็นประโยชน์เสมอ

การอภิปรายเรื่องความยืดหยุ่นในการใช้จ่ายเป็นเรื่องที่กระจ่างแจ้ง การดูแนวทางต่างๆ ในการจำกัดวงเงินเครดิตระหว่างบัตรชาร์จการ์ดและบัตรเครดิต

ฉันเห็นด้วยอย่างยิ่ง โรเบิร์ตสัน การเปรียบเทียบความยืดหยุ่นในการใช้จ่ายเป็นสิ่งที่เปิดหูเปิดตา

ใช่ การพิจารณาเลือกระหว่างสองสิ่งนี้เป็นสิ่งสำคัญ

ฉันอยากเห็นตัวอย่างหรือกรณีศึกษาในโลกแห่งความเป็นจริงเพิ่มเติมเพื่ออธิบายประเด็นต่างๆ ในบทความ มันจะช่วยเพิ่มความเข้าใจของผู้อ่านมากขึ้น

ฉันเห็นด้วยไมค์ กรณีศึกษาจะให้บริบทที่ชัดเจนมากขึ้นสำหรับแนวคิดทางทฤษฎีเสมอ

นั่นเป็นข้อเสนอแนะที่ยอดเยี่ยมไมค์ ตัวอย่างที่เป็นประโยชน์จะเพิ่มความลึกให้กับการสนทนาอย่างแน่นอน

ฉันหวังว่าบทความนี้จะเจาะลึกถึงความเสี่ยงที่อาจเกิดขึ้นที่เกี่ยวข้องกับบัตรชาร์จมากขึ้น ดูเหมือนว่าจะเน้นเฉพาะด้านบวกเท่านั้น

ฉันเห็นด้วยเอโธมัส การอภิปรายข้อดีข้อเสียอย่างสมดุลมากขึ้นจะเป็นประโยชน์

การเปรียบเทียบระหว่างบัตรเครดิตและบัตรชาร์จกำลังส่องสว่าง โพสต์นี้ได้ชี้แจงความเข้าใจผิดหลายประการที่ฉันมีเกี่ยวกับวิธีการชำระเงินเหล่านี้

ฉันดีใจที่ได้ยินอย่างนั้น ซาบริน่า การมีข้อมูลที่ถูกต้องในการตัดสินใจทางการเงินถือเป็นสิ่งสำคัญ

โพสต์นี้อธิบายความแตกต่างที่สำคัญระหว่างบัตรชาร์จและบัตรเครดิตได้ดีมาก ข้อมูลมาก!

ฉันเห็นด้วยอย่างยิ่งกับคุณ Jayden นี่เป็นบทความที่ได้รับการวิจัยอย่างดีและละเอียดถี่ถ้วน