รายงานเครดิตคือบันทึกโดยละเอียดเกี่ยวกับประวัติเครดิตและกิจกรรมทางการเงินของบุคคล ในทางตรงกันข้าม คะแนนเครดิตคือการแสดงตัวเลขของความน่าเชื่อถือทางเครดิตของแต่ละบุคคลซึ่งได้มาจากข้อมูลในรายงานเครดิตของตน

ประเด็นที่สำคัญ

- รายงานเครดิตคือบันทึกโดยละเอียดเกี่ยวกับประวัติเครดิตของแต่ละบุคคล รวมถึงสินเชื่อ บัตรเครดิต และพฤติกรรมการชำระเงิน ในทางตรงกันข้าม คะแนนเครดิตคือการแสดงตัวเลขของความน่าเชื่อถือทางเครดิตโดยพิจารณาจากข้อมูลในรายงานเครดิต

- รายงานเครดิตรวบรวมโดยสำนักงานข้อมูลเครดิตและมีข้อมูลส่วนบุคคล ข้อมูลบัญชี และการสอบถาม ในขณะที่คะแนนเครดิตจะคำนวณโดยใช้แบบจำลองการให้คะแนนเครดิต เช่น FICO หรือ VantageScore

- ผู้ให้กู้และเจ้าหนี้ใช้รายงานเครดิตและคะแนนเพื่อประเมินความเสี่ยงของผู้สมัคร และกำหนดคุณสมบัติในการกู้ยืม อัตราดอกเบี้ย และวงเงินสินเชื่อ

รายงานเครดิตเทียบกับคะแนนเครดิต

ความแตกต่างระหว่างรายงานเครดิตและคะแนนเครดิตคือรายงานเครดิตเป็นรายงานที่แสดงประวัติการชำระเงินทั้งหมดของคุณในอดีต และคะแนนเครดิตคือตัวเลขที่ประเมินความเสี่ยงด้านเครดิตของคุณและไม่ว่าคุณจะมีความน่าเชื่อถือหรือไม่ก็ตาม เงินกู้. รายงานเครดิตยังรวมถึงบัญชีธนาคารและหนี้สินทุกประเภท คะแนนเครดิตจะถูกประเมินผ่านไฟล์เครดิตของคุณ

นอกจากนี้ รายงานเครดิตยังเป็นประวัติของกิจกรรมเครดิตทั้งหมดและเครดิตปัจจุบัน ซึ่งรวมถึงข้อมูลสาธารณะจากหน่วยงานของรัฐเช่นเดียวกับข้อมูลจากบริษัทเอกชน

คะแนนเครดิตสรุปความน่าเชื่อถือทางเครดิตของคุณตามรายงานเครดิต

ตารางเปรียบเทียบ

| ลักษณะ | รายงานเครดิต | คะแนนเครดิต |

|---|---|---|

| มันคืออะไร | รายงานโดยละเอียดเกี่ยวกับประวัติเครดิตของคุณ | สรุปความน่าเชื่อถือทางเครดิตของคุณเป็นตัวเลขสามหลัก |

| ข้อมูลรวมอยู่ด้วย | ประวัติการชำระเงิน บัญชีเครดิต ยอดคงเหลือ การสอบถาม บันทึกสาธารณะ ฯลฯ | ตามข้อมูลในรายงานเครดิตของคุณ |

| จุดมุ่งหมาย | เพื่อให้ภาพรวมประวัติเครดิตของคุณครอบคลุม | เพื่อมอบวิธีที่ง่ายและรวดเร็วในการประเมินความน่าเชื่อถือทางเครดิตของคุณ |

| พิสัย | N / A | 300-850 (ยิ่งสูงยิ่งดี) |

| ผลกระทบต่อเครดิตของคุณ | ข้อผิดพลาดหรือความไม่ถูกต้องอาจส่งผลเสียต่อคะแนนเครดิตของคุณ | ข้อผิดพลาดหรือความไม่ถูกต้องอาจส่งผลเสียต่อคะแนนเครดิตของคุณ |

| ใครเข้าได้บ้าง | คุณ ผู้ให้กู้ เจ้าหนี้ และบุคคลที่ได้รับอนุญาตอื่นๆ บางราย | คุณ ผู้ให้กู้ เจ้าหนี้ และบุคคลที่ได้รับอนุญาตอื่นๆ บางราย |

| วิธีการรับ | คุณสามารถขอสำเนารายงานเครดิตของคุณได้ฟรีจากสำนักงานเครดิตหลักสามแห่ง (Experian, Equifax และ TransUnion) เป็นประจำทุกปี | คุณสามารถเข้าถึงคะแนนเครดิตของคุณผ่านทางเว็บไซต์และสถาบันการเงินต่างๆ |

| ราคา | ฟรี | อาจมีค่าธรรมเนียมในการเข้าถึงคะแนนเครดิตของคุณ |

| ความถี่ที่อัปเดต | ทุกเดือน | ทุกเดือน |

| ผลกระทบต่อการขอสินเชื่อ | ผู้ให้กู้จะตรวจสอบรายงานเครดิตของคุณเพื่อตัดสินใจให้กู้ยืม | ผู้ให้กู้จะใช้คะแนนเครดิตของคุณเป็นปัจจัยสำคัญในการตัดสินใจให้กู้ยืม |

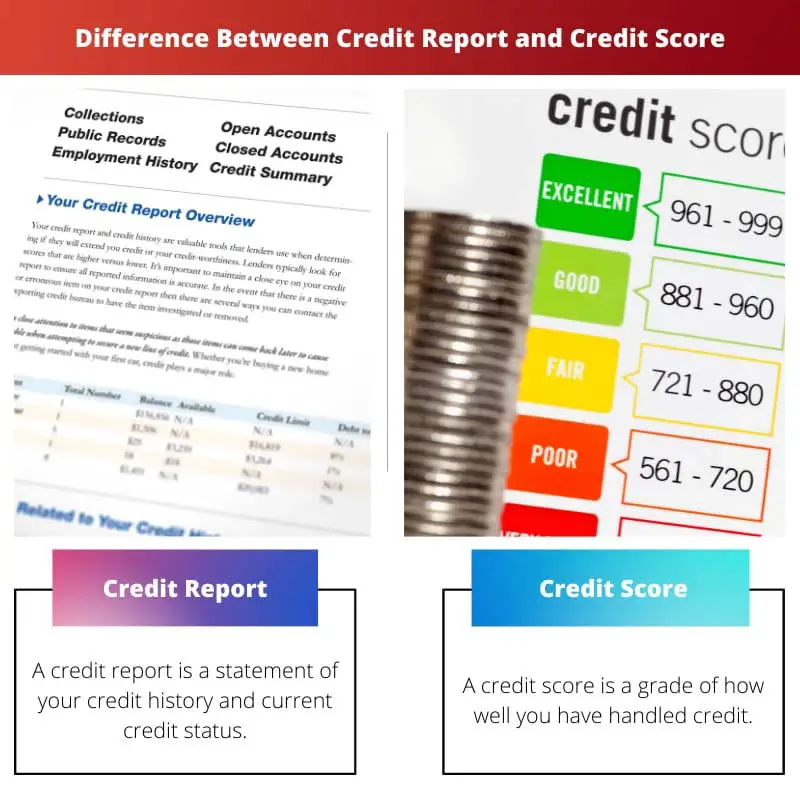

รายงานเครดิตคืออะไร?

รายงานเครดิตเป็นเอกสารรายละเอียดที่สรุปประวัติการกู้ยืมและภาระผูกพันทางการเงินของคุณ โดยทำหน้าที่เป็นภาพรวมทางการเงิน ช่วยให้ผู้ให้กู้และสถาบันอื่นๆ มีมุมมองที่ครอบคลุมเกี่ยวกับความน่าเชื่อถือทางเครดิตของคุณ ให้คิดว่ามันเป็นบัตรรายงานทางการเงินของคุณ ซึ่งแสดงให้เห็นว่าคุณจัดการเครดิตในอดีตได้อย่างมีความรับผิดชอบเพียงใด

นี่คือรายละเอียดคุณสมบัติที่สำคัญ:

ข้อมูลรวม:

- ประวัติการชำระเงิน: ข้อมูลนี้แสดงให้เห็นว่าคุณชำระเงินกู้และชำระบัตรเครดิตตรงเวลาได้สม่ำเสมอเพียงใด

- บัญชีเครดิต: ส่วนนี้แสดงรายการบัญชีเครดิตที่เปิดและปิดทั้งหมดของคุณ รวมถึงบัตรเครดิต สินเชื่อ และการจำนอง

- ยอดคงเหลือ: นี่แสดงยอดเงินปัจจุบันของบัญชีเครดิตแต่ละบัญชีของคุณ

- สอบถาม: ส่วนนี้แสดงรายการคำถามล่าสุดจากผู้ให้กู้ที่มีศักยภาพไปยังรายงานเครดิตของคุณ

- บันทึกสาธารณะ: ส่วนนี้อาจรวมถึงข้อมูลเกี่ยวกับการล้มละลาย สิทธิยึดหน่วง การพิพากษา และการยึดสังหาริมทรัพย์

วัตถุประสงค์:

- เพื่อประเมินความน่าเชื่อถือทางเครดิต: ผู้ให้กู้ใช้รายงานเครดิตเพื่อพิจารณาสิทธิ์ในการขอสินเชื่อ บัตรเครดิต และเครดิตรูปแบบอื่น ๆ ของคุณ

- วิธีกำหนดอัตราดอกเบี้ยและวงเงินสินเชื่อ: ข้อมูลในรายงานเครดิตของคุณจะส่งผลต่ออัตราดอกเบี้ยที่คุณจ่ายสำหรับเงินกู้และวงเงินสินเชื่อที่คุณเสนอ

- เพื่อระบุข้อผิดพลาด: การตรวจสอบรายงานเครดิตของคุณเป็นประจำสามารถช่วยให้คุณระบุข้อผิดพลาดหรือกิจกรรมฉ้อโกงที่อาจส่งผลเสียต่อคะแนนเครดิตของคุณได้

ความถี่และการเข้าถึง:

- อัปเดตทุกเดือน: รายงานเครดิตของคุณได้รับการอัปเดตทุกเดือนด้วยข้อมูลล่าสุดจากเจ้าหนี้ของคุณ

- เข้าใช้ฟรี: คุณมีสิทธิ์ได้รับรายงานเครดิตฟรีประจำปีจากสำนักงานสินเชื่อหลักสามแห่ง (Experian, TransUnion และ Equifax)

ผลกระทบต่อความน่าเชื่อถือทางเครดิต:

- ข้อผิดพลาดหรือความไม่ถูกต้องอาจส่งผลเสียต่อคะแนนเครดิตของคุณ: การตรวจสอบรายงานเครดิตของคุณเพื่อหาข้อผิดพลาดและโต้แย้งหากจำเป็นถือเป็นสิ่งสำคัญ

- ประวัติการชำระเงินมีบทบาทสำคัญ: การแสดงประวัติการชำระเงินตรงเวลาอย่างสม่ำเสมอจะส่งผลดีต่อคะแนนเครดิตของคุณ

คะแนนเครดิตคืออะไร?

คะแนนเครดิตคือตัวเลขที่สรุปความน่าเชื่อถือทางเครดิตของคุณ เป็นคะแนนสามหลักตั้งแต่ 300 ถึง 850 โดยคะแนนที่สูงกว่าบ่งบอกถึงประวัติเครดิตที่ดีขึ้นและความเสี่ยงที่ลดลงสำหรับผู้ให้กู้ ให้คิดว่ามันเป็นเกรดทางการเงินของคุณ ซึ่งสะท้อนถึงแนวโน้มที่คุณจะชำระคืนเงินทุนที่ยืมมา

มาดูคุณสมบัติหลักๆ ของมันโดยละเอียดยิ่งขึ้น:

วัตถุประสงค์:

- ประเมินความน่าเชื่อถือทางเครดิต: ผู้ให้กู้ใช้คะแนนเครดิตเป็นปัจจัยสำคัญในการตัดสินใจว่าจะอนุมัติสินเชื่อ บัตรเครดิต และเครดิตรูปแบบอื่น ๆ ให้คุณหรือไม่

- กำหนดอัตราดอกเบี้ยและวงเงินสินเชื่อ: คะแนนเครดิตของคุณส่งผลกระทบอย่างมากต่ออัตราดอกเบี้ยที่คุณจ่ายสำหรับสินเชื่อและวงเงินสินเชื่อที่คุณเสนอ

- คาดการณ์พฤติกรรมเครดิตในอนาคต: คะแนนช่วยให้ผู้ให้กู้คาดการณ์ว่าคุณมีแนวโน้มที่จะชำระคืนเงินกู้ในอนาคตมากน้อยเพียงใดโดยพิจารณาจากประวัติเครดิตในอดีตของคุณ

ปัจจัยที่มีอิทธิพลต่อคะแนนเครดิต:

- ประวัติการชำระเงิน เป็นปัจจัยที่สำคัญที่สุด ซึ่งคิดเป็นประมาณ 35% ของคะแนนเครดิตของคุณ ประวัติการชำระเงินที่ตรงเวลาอย่างสม่ำเสมอจะช่วยเพิ่มคะแนนของคุณได้อย่างมาก

- การใช้สินเชื่อ: นี่หมายถึงเปอร์เซ็นต์ของเครดิตที่คุณมีอยู่ซึ่งคุณกำลังใช้อยู่ในปัจจุบัน การรักษาอัตราส่วนการใช้เครดิตของคุณให้ต่ำ (ต่ำกว่า 30%) เป็นสิ่งสำคัญสำหรับการรักษาคะแนนที่ดี

- ระยะเวลาของประวัติเครดิต: ยิ่งประวัติเครดิตของคุณนานเท่าไร ผู้ให้กู้ข้อมูลก็ยิ่งต้องประเมินความน่าเชื่อถือทางเครดิตของคุณมากขึ้นเท่านั้น ประวัติศาสตร์ที่ยาวนานขึ้นนำไปสู่คะแนนที่สูงขึ้น

- การผสมผสานเครดิต: การมีสินเชื่อประเภทต่างๆ ผสมกัน เช่น บัตรเครดิตและสินเชื่อผ่อนชำระ สามารถแสดงให้เห็นถึงการจัดการสินเชื่ออย่างมีความรับผิดชอบและส่งผลเชิงบวกต่อคะแนนของคุณ

- สอบถามข้อมูลเครดิตใหม่: การสมัครสินเชื่อใหม่อาจทำให้คะแนนของคุณลดลงชั่วคราว เนื่องจากอาจบ่งบอกถึงความเสี่ยงที่เพิ่มขึ้นในการก่อหนี้มากขึ้น

ประโยชน์ของคะแนนเครดิตที่ดี:

- อัตราดอกเบี้ยที่ต่ำกว่า: คุณสามารถมีสิทธิ์ได้รับอัตราดอกเบี้ยที่ต่ำกว่าสำหรับสินเชื่อและบัตรเครดิต ช่วยให้คุณประหยัดเงินในการจ่ายดอกเบี้ย

- ข้อเสนอสินเชื่อที่ดีกว่า: คุณอาจได้รับเงื่อนไขที่ดีกว่าสำหรับสินเชื่อและบัตรเครดิต เช่น วงเงินเครดิตที่สูงขึ้นและค่าธรรมเนียมที่ต่ำกว่า

- เข้าถึงสินเชื่อได้ง่ายขึ้น: คะแนนเครดิตที่ดีสามารถทำให้คุณสมบัติในการขอสินเชื่อและเครดิตรูปแบบอื่น ๆ ง่ายขึ้นเมื่อจำเป็น

การติดตามและรักษาคะแนนเครดิตของคุณ:

- ตรวจสอบรายงานเครดิตของคุณเป็นประจำ: ตรวจสอบรายงานเครดิตของคุณอย่างน้อยปีละครั้งเพื่อระบุข้อผิดพลาดหรือกิจกรรมฉ้อโกงที่อาจส่งผลเสียต่อคะแนนของคุณ

- โต้แย้งข้อผิดพลาดทันที: หากคุณพบข้อผิดพลาดในรายงานเครดิตของคุณ ให้โต้แย้งกับสำนักงานข้อมูลเครดิตเพื่อแก้ไขให้ถูกต้อง

- จัดการอัตราส่วนการใช้เครดิตของคุณอย่างชาญฉลาด: รักษาอัตราส่วนการใช้เครดิตของคุณให้ต่ำโดยชำระยอดคงเหลือบัตรเครดิตของคุณเป็นประจำ

- ชำระเงินทั้งหมดตรงเวลา: ประวัติการชำระเงินที่ตรงเวลาอย่างสม่ำเสมอเป็นสิ่งสำคัญสำหรับการรักษาคะแนนเครดิตที่ดี

ความแตกต่างหลักระหว่างรายงานเครดิตและคะแนนเครดิต

รายงานเครดิตและคะแนนเครดิตมีความเกี่ยวข้องกัน แต่มีองค์ประกอบที่แตกต่างกันในโปรไฟล์ทางการเงินของคุณที่เจ้าหนี้และผู้ให้กู้ใช้เพื่อประเมินความน่าเชื่อถือทางเครดิตของคุณ ความแตกต่างหลักระหว่างรายงานเครดิตและคะแนนเครดิตมีดังนี้

- ความหมาย:

- รายงานเครดิต: รายงานเครดิตคือบันทึกโดยละเอียดเกี่ยวกับประวัติเครดิตของคุณ รวมถึงข้อมูลเกี่ยวกับบัญชีเครดิต ประวัติการชำระเงิน บันทึกสาธารณะ และการสอบถามข้อมูล โดยจะให้มุมมองที่ครอบคลุมเกี่ยวกับพฤติกรรมทางการเงินของคุณ

- คะแนนเครดิต: คะแนนเครดิตคือการแสดงตัวเลขของความน่าเชื่อถือทางเครดิตของคุณโดยพิจารณาจากข้อมูลในรายงานเครดิตของคุณ โดยจะรวมประวัติเครดิตของคุณให้เป็นตัวเลขเดียว

- เนื้อหา:

- รายงานเครดิต: โดยแสดงรายการบัญชีเครดิตทั้งหมดของคุณ (บัตรเครดิต สินเชื่อ การจำนอง ฯลฯ) บันทึกประวัติการชำระเงินของคุณ (รวมถึงการชำระเงินตรงเวลาและล่าช้า) รวมถึงข้อมูลเกี่ยวกับบันทึกสาธารณะใด ๆ (การล้มละลาย ภาระภาษี การตัดสิน) และการแสดง การสอบถามจากเจ้าหนี้หรือผู้ให้กู้เกี่ยวกับเครดิตของคุณ

- คะแนนเครดิต: ตัวเลขสามหลักมีตั้งแต่ 300 ถึง 850 (ยิ่งสูงยิ่งดี) มันถูกสร้างขึ้นตามอัลกอริธึมทางคณิตศาสตร์ที่ประเมินข้อมูลในรายงานเครดิตของคุณและสะท้อนถึงความเสี่ยงด้านเครดิตของคุณ โดยคะแนนที่สูงกว่าบ่งชี้ถึงความเสี่ยงที่ต่ำกว่า

- วัตถุประสงค์:

- รายงานเครดิต: รายงานเครดิตจะให้ภาพรวมที่ครอบคลุมของประวัติเครดิตของคุณแก่ผู้ที่อาจเป็นผู้ให้กู้ ช่วยให้เจ้าหนี้ประเมินความน่าเชื่อถือทางเครดิตของคุณและตัดสินใจในการให้สินเชื่อ และช่วยให้คุณสามารถตรวจสอบประวัติทางการเงินของคุณเพื่อความถูกต้องและระบุจุดที่ต้องปรับปรุง

- คะแนนเครดิต: คะแนนเครดิตทำให้ประวัติเครดิตของคุณง่ายขึ้นเป็นตัวเลขเดียวเพื่อการประเมินที่รวดเร็ว เจ้าหนี้ใช้ข้อมูลเหล่านี้เพื่อระบุความเสี่ยงด้านเครดิตของคุณและตัดสินใจให้กู้ยืมได้อย่างรวดเร็ว เจ้าของบ้าน นายจ้าง และบริษัทประกันอาจนำไปใช้เพื่อวัตถุประสงค์ต่างๆ

- สำนักรายงานเครดิต:

- รายงานเครดิต: รายงานเครดิตออกโดยสำนักงานรายงานเครดิตรายใหญ่ รวมถึง Equifax, Experian และ TransUnion คุณมีรายงานเครดิตแยกกันสำหรับแต่ละสำนัก ซึ่งอาจมีข้อมูลที่แตกต่างกันเล็กน้อย

- คะแนนเครดิต: คะแนนเครดิตถูกสร้างขึ้นโดยแบบจำลองการให้คะแนนที่พัฒนาโดยบริษัทต่างๆ เช่น FICO หรือ VantageScore คะแนนเครดิตมีหลายเวอร์ชันและรูปแบบต่างๆ และอาจแตกต่างกันไปตามรูปแบบการให้คะแนนที่ใช้

- Access:

- รายงานเครดิต: คุณสามารถขอสำเนารายงานเครดิตของคุณได้ฟรีจากสำนักงานเครดิตหลักสามแห่งในแต่ละปีผ่านทาง AnnualCreditReport.com คุณยังสามารถเข้าถึงรายงานของคุณได้ฟรี หากคุณถูกปฏิเสธการให้เครดิตหรือตกเป็นเหยื่อของการขโมยข้อมูลส่วนตัว

- คะแนนเครดิต: คะแนนเครดิตไม่สามารถใช้งานได้ฟรีผ่านทางเว็บไซต์รายงานเครดิตอย่างเป็นทางการ อย่างไรก็ตาม สถาบันการเงินและบริการติดตามเครดิตหลายแห่งเสนอการเข้าถึงคะแนนเครดิตของคุณโดยมีค่าธรรมเนียมหรือเป็นส่วนหนึ่งของบริการของพวกเขา

- ผลกระทบต่อการตัดสินใจด้านเครดิต:

- รายงานเครดิต: รายงานเครดิตจะให้ข้อมูลโดยละเอียดที่ผู้ให้กู้ใช้ในการตัดสินใจให้สินเชื่อ โดยให้ข้อมูลเชิงลึกเกี่ยวกับประวัติเครดิต พฤติกรรมการชำระเงิน และปัจจัยความเสี่ยงที่อาจเกิดขึ้น

- คะแนนเครดิต: คะแนนเครดิตเป็นเครื่องมือแรกที่ผู้ให้กู้ใช้เพื่อประเมินความน่าเชื่อถือทางเครดิตของคุณ คะแนนที่สูงอาจนำไปสู่เงื่อนไขการกู้ยืมที่ดีขึ้น ในขณะที่คะแนนต่ำอาจส่งผลให้อัตราดอกเบี้ยหรือการปฏิเสธสินเชื่อสูงขึ้น

- ปัจจัยที่พิจารณา:

- รายงานเครดิต: รายงานเครดิตประกอบด้วยข้อมูลทั้งหมดที่มีส่วนทำให้เกิดคะแนนเครดิตของคุณ ผู้ให้กู้อาจตรวจสอบรายงานเครดิตของคุณในด้านต่างๆ เช่น ประวัติการชำระเงิน ยอดคงค้าง การใช้เครดิต และเครื่องหมายเสื่อมเสีย

- คะแนนเครดิต: คะแนนเครดิตจะคำนวณตามปัจจัยต่างๆ รวมถึงประวัติการชำระเงิน การใช้เครดิต ระยะเวลาของประวัติเครดิต ประเภทเครดิต และการสอบถามเครดิตล่าสุด

- ความถี่ในการอัพเดท:

- รายงานเครดิต: รายงานเครดิตได้รับการอัปเดตเป็นประจำทุกเดือน เนื่องจากเจ้าหนี้รายงานกิจกรรมการชำระเงินของคุณ

- คะแนนเครดิต: คุณสามารถสร้างคะแนนเครดิตได้ตลอดเวลาโดยใช้ข้อมูลในรายงานเครดิตของคุณ แต่จะมีการอัปเดตไม่บ่อยนัก เช่น รายไตรมาสหรือเมื่อมีการร้องขอจากผู้ให้กู้

- ความสำคัญของความถูกต้อง:

- รายงานเครดิต: ความถูกต้องแม่นยำของรายงานเครดิตถือเป็นสิ่งสำคัญ เนื่องจากข้อผิดพลาดอาจส่งผลเสียต่อความน่าเชื่อถือทางเครดิตของคุณได้ แนะนำให้ตรวจสอบรายงานเครดิตของคุณอย่างสม่ำเสมอเพื่อดูความไม่ถูกต้อง

- คะแนนเครดิต: ความถูกต้องของคะแนนเครดิตขึ้นอยู่กับความถูกต้องของข้อมูลในรายงานเครดิตของคุณ ความไม่ถูกต้องในรายงานของคุณอาจทำให้คะแนนเครดิตไม่ถูกต้อง การตรวจสอบและโต้แย้งความไม่ถูกต้องในรายงานเครดิตของคุณสามารถช่วยเพิ่มคะแนนของคุณได้

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

อัพเดตล่าสุด : 13 กุมภาพันธ์ 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

ตารางเปรียบเทียบเน้นความแตกต่างระหว่างรายงานเครดิตและคะแนนเครดิตได้อย่างมีประสิทธิภาพ เป็นข้อมูลอ้างอิงที่มีคุณค่าสำหรับผู้บริโภคที่ต้องการความชัดเจน

แน่นอนว่าความง่ายในการเข้าถึงรายงานเครดิตและคะแนนถือเป็นสิ่งสำคัญในการส่งเสริมความรับผิดชอบและความตระหนักทางการเงิน

แน่นอนว่าการแบ่งข้อมูลที่ชัดเจนช่วยให้บุคคลสามารถควบคุมสุขภาพเครดิตของตนได้

ภาพรวมรายงานเครดิตและคะแนนเครดิตที่ครอบคลุมมีประโยชน์อย่างยิ่ง ให้ความชัดเจนเกี่ยวกับแนวคิดทางการเงินที่ซับซ้อน

ความแตกต่างระหว่างรายงานเครดิตและคะแนนเครดิตค่อนข้างเหมาะสมและเข้าใจผิด ขอบคุณสำหรับคำอธิบายโดยละเอียด!

ฉันชื่นชมความแตกต่างที่ชัดเจนระหว่างคนทั้งสอง เป็นสิ่งสำคัญสำหรับผู้บริโภคในการทำความเข้าใจสุขภาพเครดิตของตนเอง

ใช่ ข้อมูลนี้มีคุณค่าและสามารถช่วยให้ผู้คนมีข้อมูลในการตัดสินใจทางการเงินได้มากขึ้น

ผลกระทบของรายงานเครดิตและคะแนนต่อการสมัครสินเชื่อเป็นสิ่งสำคัญที่ต้องทำความเข้าใจ โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ต้องการสินเชื่อหรือบัตรเครดิต

แท้จริงแล้วความรู้เกี่ยวกับรายงานเครดิตและคะแนนช่วยให้ผู้บริโภคสามารถดำเนินกระบวนการสินเชื่อได้อย่างมีประสิทธิภาพมากขึ้น

วัตถุประสงค์และผลกระทบของรายงานเครดิตและคะแนนเครดิตต่อความน่าเชื่อถือทางเครดิตมีการระบุไว้อย่างชัดเจน ความชัดเจนนี้เป็นสิ่งล้ำค่าสำหรับผู้บริโภค

ฉันไม่เห็นด้วยมากขึ้น การทำความเข้าใจรายงานเครดิตและคะแนนถือเป็นสิ่งสำคัญสำหรับการจัดการทางการเงินที่มีความรับผิดชอบ

ความแตกต่างระหว่างรายงานเครดิตและคะแนนเครดิตส่งผลกระทบอย่างมากต่อความเป็นอยู่ทางการเงินของผู้บริโภค

การทำความเข้าใจความแตกต่างของรายงานเครดิตและคะแนนสามารถส่งผลกระทบอย่างมากต่อการตัดสินใจทางการเงิน บทความนี้ให้ข้อมูลเชิงลึกที่มีคุณค่า

ฉันเห็นด้วยอย่างยิ่ง ข้อมูลที่ให้ไว้ที่นี่เป็นเครื่องมือในการส่งเสริมความรู้และความรับผิดชอบทางการเงิน

คำอธิบายเชิงลึกช่วยเพิ่มความรู้ทางการเงินและให้อำนาจแก่แต่ละบุคคลในการตัดสินใจอย่างมีข้อมูลมากขึ้น

รายละเอียดของคุณสมบัติที่สำคัญของรายงานเครดิตและคะแนนเครดิตนั้นมีข้อมูลและมีโครงสร้างที่ดี มันชี้แจงความเข้าใจผิดมากมาย

ฉันเห็นด้วย ตารางเปรียบเทียบให้ภาพรวมที่กระชับ ทำให้ผู้อ่านเข้าใจความแตกต่างได้ง่ายขึ้น

แท้จริงแล้ว การให้ความกระจ่างเกี่ยวกับผลกระทบของข้อผิดพลาดหรือความไม่ถูกต้องของคะแนนเครดิตเป็นการตอกย้ำถึงความสำคัญของการรักษารายงานเครดิตที่ถูกต้อง

ผลกระทบของข้อผิดพลาดด้านเครดิตต่อคะแนนเครดิตถูกมองข้ามไป บทความนี้เน้นถึงความสำคัญของการรักษารายงานเครดิตที่ถูกต้อง

แน่นอนว่าการติดตามรายงานเครดิตอย่างระมัดระวังถือเป็นสิ่งสำคัญในการปกป้องสุขภาพเครดิตและความเป็นอยู่ทางการเงิน

แท้จริงแล้ว การสร้างความตระหนักรู้เกี่ยวกับผลกระทบของข้อผิดพลาดด้านเครดิตถือเป็นสิ่งสำคัญสำหรับผู้บริโภคในการปกป้องเสถียรภาพทางการเงินของตน

ความพร้อมใช้งานของรายงานเครดิตประจำปีฟรีทำให้มั่นใจได้ ช่วยให้มั่นใจได้ว่าบุคคลสามารถตรวจสอบสถานะเครดิตของตนได้โดยไม่มีอุปสรรคทางการเงิน

ความรู้ทางการเงินเป็นสิ่งสำคัญอย่างยิ่ง และการเข้าถึงรายงานเครดิตถือเป็นก้าวไปในทิศทางที่ถูกต้อง

คำอธิบายโดยละเอียดเกี่ยวกับสิ่งที่ถือเป็นรายงานเครดิตและคะแนนเครดิตมีประโยชน์อย่างมาก ความรู้นี้ขาดไม่ได้สำหรับการจัดการทางการเงิน

แน่นอนว่าความถี่และการเข้าถึงรายงานเครดิตฟรีมีส่วนช่วยเพิ่มความรู้และความรับผิดชอบทางการเงินมากขึ้น

ฉันขอขอบคุณภาพรวมที่ครอบคลุมที่ให้ไว้ การทำความเข้าใจสถานะเครดิตเป็นส่วนสำคัญในการตัดสินใจทางการเงินโดยมีข้อมูลครบถ้วน