การตรวจสอบคือการทบทวนและประเมินกระบวนการ ขั้นตอน หรือระบบอย่างเป็นระบบ เพื่อให้มั่นใจว่าเป็นไปตามมาตรฐานหรือข้อบังคับที่ดำเนินการโดยหน่วยงานอิสระ ในทางกลับกัน การตรวจสอบเป็นการตรวจสอบที่มุ่งเน้นมากขึ้นโดยมุ่งเป้าไปที่การระบุปัญหาเฉพาะ ข้อบกพร่อง หรือการเบี่ยงเบนไปจากมาตรฐาน ซึ่งดำเนินการโดยผู้ตรวจสอบภายในหรือภายนอก

ประเด็นที่สำคัญ

- การตรวจสอบคือการตรวจสอบบัญชีการเงินอย่างเป็นทางการเพื่อตรวจสอบความถูกต้องและปฏิบัติตามกฎระเบียบ

- การตรวจสอบคือการตรวจสอบผลิตภัณฑ์หรือสิ่งอำนวยความสะดวกด้วยสายตาเพื่อให้แน่ใจว่าเป็นไปตามข้อกำหนดที่ระบุ

- การตรวจสอบมุ่งเน้นไปที่บัญชีทางการเงิน ในขณะที่การตรวจสอบมุ่งเน้นไปที่ผลิตภัณฑ์หรือสิ่งอำนวยความสะดวก

การตรวจสอบ vs การตรวจสอบ

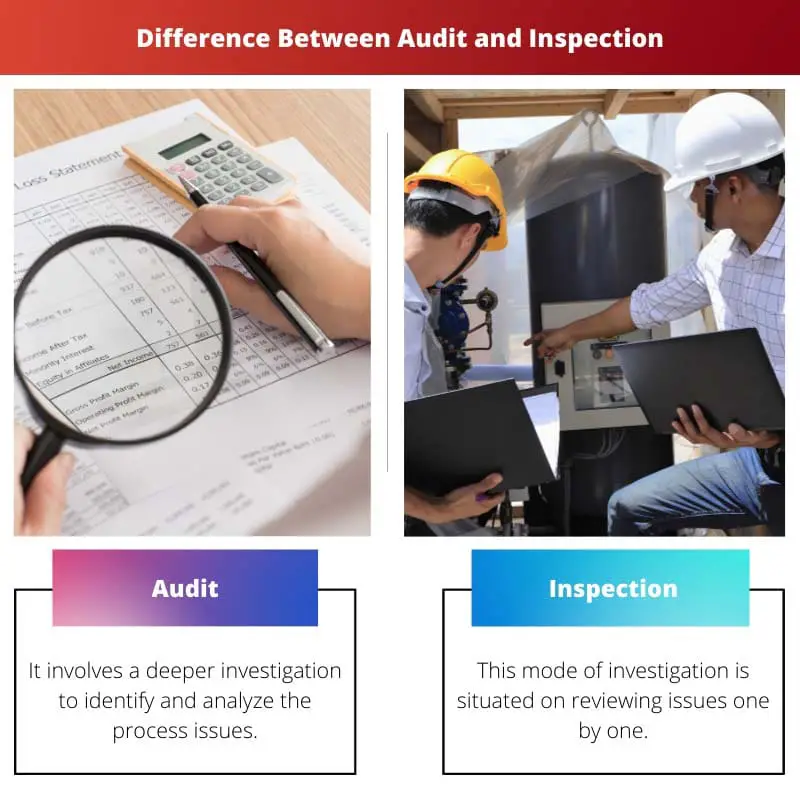

การตรวจสอบคือการตรวจสอบกิจกรรมทางการเงินขององค์กรอย่างเป็นระบบและเป็นอิสระเพื่อให้แน่ใจว่ามีการปฏิบัติตามข้อกำหนดที่จัดตั้งขึ้น นโยบาย และขั้นตอนต่างๆ การตรวจสอบคือการตรวจสอบทางกายภาพของสถานที่ อุปกรณ์ และกระบวนการขององค์กร ทำให้มั่นใจ เป็นไปตามมาตรฐานความปลอดภัยและคุณภาพ

การตรวจสอบเป็นงานที่น่าเบื่อซึ่งครอบคลุมถึงการวางแผน การดำเนินการ และการรายงานเพื่อให้ได้วิสัยทัศน์โดยละเอียดของการสืบสวนที่กำลังดำเนินอยู่ นอกจากนี้ การตรวจสอบยังอำนวยความสะดวกในการตรวจสอบสินค้าและบริการในเชิงลึกอย่างเหมาะสม

การตรวจสอบเป็นกระบวนการที่ค่อนข้างง่ายในขั้นตอนเดียว โดยผู้บังคับบัญชาจะตรวจสอบข้อกำหนดพื้นฐานของบุคลากรและสถานที่ทำงาน อย่างไรก็ตาม การตรวจสอบเป็นกระบวนการที่ซับซ้อนซึ่งรวมเอาขั้นตอนต่างๆ เข้าด้วยกันเพื่อรับรายละเอียดทั้งหมดของผลิตภัณฑ์หรือบริการนั้น

ตัวอย่างเช่น ในระหว่างการตรวจสอบ ผู้รับผิดชอบจะบันทึกเฉพาะจำนวนชิ้นส่วนอุปกรณ์ที่หายไป ในขณะที่ในระหว่างการตรวจสอบ ผู้รับผิดชอบจะพยายามค้นหาสาเหตุของการสูญหายของอุปกรณ์ผ่านข้อมูลและเอกสารที่มีข้อมูลครบถ้วน .

ตัวอย่างนี้แสดงให้เห็นว่าการตรวจสอบทำงานหลักในหลักการเชิงปริมาณเพื่อให้ภาพรวมของฟังก์ชันการทำงานในองค์กร ในทางตรงกันข้าม การตรวจสอบจะให้ความสำคัญกับการทำงานโดยรวมและรายละเอียดขององค์กรมากกว่า

ตารางเปรียบเทียบ

| ลักษณะ | กรรมการตรวจสอบ | การตรวจสอบ |

|---|---|---|

| จุดมุ่งหมาย | ไปยัง ประเมินประสิทธิผลของระบบ กระบวนการ หรือการควบคุม และระบุโอกาสในการปรับปรุง | ไปยัง ตรวจสอบการปฏิบัติตาม โดยมีกฎ ข้อบังคับ หรือมาตรฐานเฉพาะ |

| ขอบเขต | ที่กว้างขึ้นครอบคลุมทั้งระบบ แผนก หรือองค์กร | แคบลงโดยเน้นไปที่พื้นที่ งาน หรือรายการเฉพาะ |

| ความลึก | เจาะลึกมากขึ้นที่เกี่ยวข้องกับการวิเคราะห์รายละเอียดของเอกสาร การสัมภาษณ์ และการสังเกต | เจาะลึกน้อยลงซึ่งเกี่ยวข้องกับการสังเกตด้วยสายตาและการตรวจสอบรายการตรวจสอบ |

| พิธีการ | เป็นทางการมากกว่าตามกระบวนการที่จัดทำเป็นเอกสารและส่งผลให้มีรายงานที่ครอบคลุม | เป็นทางการน้อยลงดำเนินการอย่างรวดเร็วและส่งผลให้รายงานหรือรายการตรวจสอบง่ายขึ้น |

| เวลา | ไม่บ่อยดำเนินการเป็นระยะๆ (เช่น เป็นประจำทุกปี) | บ่อยขึ้นบางครั้งดำเนินการสม่ำเสมอหรือต่อเนื่องกันด้วยซ้ำ |

| ดำเนินการโดย | ผู้ตรวจสอบภายใน (จ้างโดยองค์กร) หรือ ผู้ตรวจสอบภายนอก (เป็นอิสระ) | ผู้ตรวจสอบภายใน (จ้างโดยองค์กร) หรือ ผู้ตรวจสอบภายนอก (จากหน่วยงานกำกับดูแล) |

| ผล | เน้น ระบุจุดอ่อน เสนอแนะการปรับปรุง และรับประกันประสิทธิผลในระยะยาว | เน้น ระบุการไม่ปฏิบัติตาม ดำเนินการแก้ไข และรับรองการปฏิบัติตามกฎระเบียบ |

การตรวจสอบคืออะไร?

วัตถุประสงค์หลักของการตรวจสอบ:

- การตรวจสอบข้อมูลทางการเงิน: ผู้ตรวจสอบจะประเมินความถูกต้องและครบถ้วนของงบการเงิน เพื่อให้มั่นใจว่ารายงานดังกล่าวแสดงถึงฐานะทางการเงิน ผลการดำเนินงาน และกระแสเงินสดขององค์กรอย่างยุติธรรม

- การประกันการปฏิบัติตามข้อกำหนด: การตรวจสอบจะตรวจสอบว่าองค์กรปฏิบัติตามกฎหมาย ข้อบังคับ และนโยบายภายในที่บังคับใช้หรือไม่ ซึ่งช่วยลดความเสี่ยงของการลงโทษทางกฎหมาย การลงโทษตามกฎระเบียบ หรือความเสียหายต่อชื่อเสียง

- การประเมินการควบคุมภายใน: ผู้ตรวจสอบจะตรวจสอบความเพียงพอและประสิทธิผลของระบบควบคุมภายในเพื่อลดความเสี่ยง ปกป้องทรัพย์สิน และรับประกันความน่าเชื่อถือของการรายงานทางการเงิน

- การระบุการปรับปรุงการปฏิบัติงาน: ผ่านการสังเกตและคำแนะนำ การตรวจสอบช่วยระบุโอกาสในการปรับปรุงการปฏิบัติงาน การประหยัดต้นทุน และประสิทธิภาพของกระบวนการ

ประเภทของการตรวจสอบ:

- การตรวจสอบทางการเงิน: การตรวจสอบประเภทนี้มุ่งเน้นไปที่การสอบทานงบการเงินและบันทึกเพื่อให้มั่นใจว่ามีความถูกต้อง ครบถ้วน และเป็นไปตามมาตรฐานการบัญชีและข้อกำหนดตามกฎหมาย

- การตรวจสอบการปฏิบัติงาน: การตรวจสอบการปฏิบัติงานจะประเมินประสิทธิภาพและประสิทธิผลของกระบวนการ ขั้นตอน และระบบภายใน โดยมีเป้าหมายเพื่อเพิ่มประสิทธิภาพขององค์กรและบรรลุวัตถุประสงค์เชิงกลยุทธ์

- การตรวจสอบการปฏิบัติตามข้อกำหนด: การตรวจสอบการปฏิบัติตามกฎระเบียบจะประเมินการปฏิบัติตามกฎหมาย ข้อบังคับ ข้อตกลงตามสัญญา และนโยบายภายในเพื่อลดความเสี่ยงทางกฎหมายและกฎระเบียบ และรับรองการดำเนินการตามหลักจริยธรรม

- การตรวจสอบระบบสารสนเทศ: การตรวจสอบระบบข้อมูลจะตรวจสอบความปลอดภัย ความสมบูรณ์ และความน่าเชื่อถือของโครงสร้างพื้นฐานด้านไอที แนวทางปฏิบัติในการจัดการข้อมูล และมาตรการรักษาความปลอดภัยทางไซเบอร์เพื่อป้องกันภัยคุกคามทางไซเบอร์และการละเมิดข้อมูล

กระบวนการตรวจสอบ:

- การวางแผนและเตรียมการ: ผู้ตรวจสอบกำหนดวัตถุประสงค์ ขอบเขต และวิธีการ รวบรวมข้อมูลที่เกี่ยวข้อง และพัฒนาแผนการตรวจสอบที่เหมาะกับความต้องการและความเสี่ยงขององค์กร

- งานภาคสนามและการรวบรวมหลักฐาน: ผู้ตรวจสอบดำเนินการเยี่ยมชมสถานที่ สัมภาษณ์ และการตรวจสอบเอกสาร การทำธุรกรรม และบันทึกเพื่อรวบรวมหลักฐานที่สนับสนุนการค้นพบและข้อสรุปของพวกเขา

- การวิเคราะห์และการรายงาน: ผู้ตรวจสอบวิเคราะห์หลักฐานที่รวบรวม ประเมินผลการค้นพบตามเกณฑ์การตรวจสอบ และการสังเกตเอกสาร คำแนะนำ และข้อสรุปในรายงานการตรวจสอบที่นำเสนอต่อฝ่ายบริหารและผู้มีส่วนได้ส่วนเสีย

- การติดตามและติดตามผล: ผู้ตรวจสอบอาจติดตามคำแนะนำการตรวจสอบเพื่อติดตามความคืบหน้าในการดำเนินการ แก้ไขปัญหาที่ค้างอยู่ และรับประกันการปรับปรุงแนวทางปฏิบัติและประสิทธิภาพขององค์กรอย่างต่อเนื่อง

การตรวจสอบคืออะไร?

วัตถุประสงค์หลักของการตรวจสอบ:

- การประกันคุณภาพ: การตรวจสอบจะตรวจสอบคุณภาพและความสอดคล้องของผลิตภัณฑ์ วัสดุ หรือบริการตามมาตรฐานที่กำหนด เพื่อให้มั่นใจถึงความสม่ำเสมอ ความน่าเชื่อถือ และความพึงพอใจของลูกค้า

- การปฏิบัติตามข้อกำหนดด้านความปลอดภัย: การตรวจสอบจะประเมินการปฏิบัติตามกฎระเบียบด้านความปลอดภัย แนวปฏิบัติ และมาตรฐานอุตสาหกรรม เพื่อป้องกันอุบัติเหตุ การบาดเจ็บ หรืออันตรายในสถานที่ทำงาน สิ่งอำนวยความสะดวก หรือพื้นที่สาธารณะ

- ปฏิบัติตามกฎระเบียบ: การตรวจสอบทำให้มั่นใจได้ว่าเป็นไปตามข้อกำหนดทางกฎหมาย ข้อบังคับ หลักปฏิบัติ และมาตรฐานที่กำหนดโดยหน่วยงานกำกับดูแลหรือหน่วยงานอุตสาหกรรม เพื่อหลีกเลี่ยงโทษปรับ ค่าปรับ หรือความรับผิดทางกฎหมาย

- การปรับปรุงกระบวนการ: ด้วยการระบุข้อบกพร่องและโอกาสในการปรับปรุง การตรวจสอบมีส่วนช่วยในการเพิ่มประสิทธิภาพกระบวนการ การเพิ่มประสิทธิภาพ และการริเริ่มการลดต้นทุน

ประเภทของการตรวจสอบ:

- การตรวจสอบสินค้า: การตรวจสอบผลิตภัณฑ์เกี่ยวข้องกับการตรวจสอบสินค้าสำเร็จรูป ส่วนประกอบ หรือวัสดุเพื่อตรวจสอบคุณภาพ ข้อมูลจำเพาะ ฟังก์ชันการทำงาน และการปฏิบัติตามมาตรฐานก่อนจำหน่ายหรือใช้งาน

- การตรวจสอบกระบวนการ: การตรวจสอบกระบวนการจะประเมินกระบวนการผลิต ขั้นตอน หรือการดำเนินงานเพื่อระบุความไร้ประสิทธิภาพ การเบี่ยงเบน หรือไม่เป็นไปตามข้อกำหนด และใช้มาตรการแก้ไขเพื่อปรับปรุงประสิทธิภาพและคุณภาพ

- การตรวจสอบสิ่งอำนวยความสะดวก: การตรวจสอบสิ่งอำนวยความสะดวกจะประเมินสภาพ ความปลอดภัย และการปฏิบัติตามข้อกำหนดของอาคาร โครงสร้างพื้นฐาน อุปกรณ์ และการควบคุมสิ่งแวดล้อม เพื่อให้มั่นใจถึงสภาพแวดล้อมการทำงานที่ปลอดภัยและเอื้ออำนวย

- การตรวจสอบตามกฎระเบียบ: การตรวจสอบตามกฎระเบียบดำเนินการโดยหน่วยงานของรัฐ หน่วยงานกำกับดูแล หรือผู้ตรวจสอบที่ได้รับอนุญาต เพื่อบังคับใช้กฎหมาย ข้อบังคับ และมาตรฐานที่ควบคุมอุตสาหกรรมหรือกิจกรรมเฉพาะ

กระบวนการตรวจสอบ:

- การเตรียมการและการวางแผน: ผู้ตรวจสอบกำหนดวัตถุประสงค์ เกณฑ์ และขอบเขต พัฒนารายการตรวจสอบการตรวจสอบ และกำหนดเวลากิจกรรมเพื่อให้แน่ใจว่ามีการตรวจสอบเนื้อหาอย่างเป็นระบบและทั่วถึง

- การตรวจสอบในสถานที่: ผู้ตรวจสอบดำเนินการตรวจสอบด้วยสายตา การวัด การทดสอบ หรือการสัมภาษณ์ โดยเปรียบเทียบสภาวะหรือการปฏิบัติที่สังเกตได้กับเกณฑ์ มาตรฐาน หรือข้อบังคับที่กำหนดไว้

- เอกสารและการรายงาน: ผู้ตรวจสอบจะบันทึกการค้นพบ การสังเกต และการเบี่ยงเบน บันทึกหลักฐานผ่านรูปถ่าย ตัวอย่าง หรือรายงาน และสื่อสารผลลัพธ์ไปยังผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้อง โดยเน้นประเด็นสำหรับการปรับปรุงหรือดำเนินการแก้ไข

- การติดตามผลและการตรวจสอบ: ผู้ตรวจสอบอาจติดตามเพื่อให้แน่ใจว่ามีการดำเนินการแก้ไข ตรวจสอบการปฏิบัติตามคำแนะนำ และติดตามการปฏิบัติตามมาตรฐานหรือกฎระเบียบอย่างต่อเนื่องผ่านการตรวจสอบและการตรวจสอบเป็นระยะ

ความแตกต่างหลักระหว่างการตรวจสอบและการตรวจสอบ

- วัตถุประสงค์:

- การตรวจสอบ:

- ตรวจสอบความถูกต้องของข้อมูลทางการเงิน

- ประเมินการปฏิบัติตามกฎระเบียบและการควบคุมภายใน

- การตรวจสอบ:

- ตรวจสอบให้แน่ใจว่าเป็นไปตามมาตรฐาน ข้อกำหนด หรือข้อกำหนด

- ระบุข้อบกพร่อง การเบี่ยงเบน หรือไม่เป็นไปตามข้อกำหนด

- การตรวจสอบ:

- ขอบเขต:

- การตรวจสอบ:

- การทบทวนกระบวนการ ขั้นตอน หรือระบบอย่างครอบคลุม

- มุ่งเน้นไปที่บันทึกทางการเงิน การดำเนินงาน และการควบคุมภายใน

- การตรวจสอบ:

- การตรวจสอบผลิตภัณฑ์ กระบวนการ หรือสถานที่โดยเฉพาะ

- ประเมินคุณภาพ ความปลอดภัย และการปฏิบัติตามกฎระเบียบ

- การตรวจสอบ:

- ผล:

- การตรวจสอบ:

- ให้การรับประกันความถูกต้องทางการเงินและการปฏิบัติตามข้อกำหนด

- เสนอคำแนะนำสำหรับการปรับปรุงกระบวนการ

- การตรวจสอบ:

- ระบุข้อบกพร่องหรือไม่เป็นไปตามข้อกำหนดที่ต้องดำเนินการแก้ไข

- รับประกันการปฏิบัติตามคุณภาพ ความปลอดภัย และมาตรฐานด้านกฎระเบียบ

- การตรวจสอบ:

อัพเดตล่าสุด : 05 มีนาคม 2024

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

บทความนี้จะให้การเปรียบเทียบที่ครอบคลุมระหว่างการตรวจสอบและการตรวจสอบ โดยให้ความรู้มากมายเกี่ยวกับกระบวนการสืบสวนทั้งสองกระบวนการ

แม้ว่าคำอธิบายที่ให้ไว้สำหรับการตรวจสอบและการตรวจสอบจะละเอียดถี่ถ้วน แต่การวิเคราะห์เชิงลึกเกี่ยวกับข้อจำกัดและข้อเสียที่อาจเกิดขึ้นสำหรับทั้งสองวิธีจะเพิ่มข้อมูลเชิงลึกที่มีคุณค่าเพิ่มเติม

ฉันยอมรับว่าการรวมส่วนเกี่ยวกับข้อบกพร่องหรือความท้าทายที่อาจเกิดขึ้นซึ่งอาจเกี่ยวข้องกับทั้งการตรวจสอบและการตรวจสอบจะเป็นประโยชน์

ฉันมีความรู้สึกเดียวกัน การสำรวจข้อเสียของการตรวจสอบและการตรวจสอบจะช่วยให้มีมุมมองที่สมดุลมากขึ้นเกี่ยวกับประสิทธิภาพและประโยชน์ใช้สอย

บทความนี้สรุปความแตกต่างพื้นฐานระหว่างการตรวจสอบและการตรวจสอบด้วยประเด็นที่ชัดเจนและกระชับ มีตารางเปรียบเทียบที่มีโครงสร้างดี ช่วยให้เข้าใจความแตกต่างได้อย่างรวดเร็ว

ตารางเปรียบเทียบโดยละเอียดมีประโยชน์มากอย่างแน่นอน เป็นบทความที่เขียนดีมีเนื้อหาข้อมูล

ใช่ บทความนี้ให้ข้อมูลเชิงลึกและให้ความรู้มากมายเกี่ยวกับหัวข้อการตรวจสอบและการตรวจสอบ

การเปรียบเทียบการตรวจสอบและการตรวจสอบโดยละเอียดในบทความนี้นำเสนอข้อมูลเชิงลึกที่มีคุณค่าเกี่ยวกับวิธีการและวัตถุประสงค์ที่เกี่ยวข้อง ซึ่งทำหน้าที่เป็นแหล่งข้อมูลที่เหมาะสมที่สุดสำหรับการทำความเข้าใจความแตกต่าง

บทความนี้อธิบายความแตกต่างที่สำคัญระหว่างการตรวจสอบและการตรวจสอบได้ดีมาก และการเปรียบเทียบโดยละเอียดช่วยให้เข้าใจทั้งสองคำได้ครอบคลุมมาก

ฉันเห็นด้วยอย่างยิ่ง คำอธิบายโดยละเอียดช่วยให้เข้าใจแนวคิดของทั้งการตรวจสอบและการตรวจสอบได้ง่ายขึ้น

ฉันพบว่าตัวอย่างที่ให้ไว้ในบทความมีประโยชน์มากในการแยกแยะระหว่างการตรวจสอบและการตรวจสอบ

บทความนี้อธิบายความแตกต่างเล็กน้อยระหว่างการตรวจสอบและการตรวจสอบได้อย่างมีประสิทธิภาพ โดยนำเสนอการวิเคราะห์ที่ครอบคลุมของวิธีการสืบสวนทั้งสองวิธี

ฉันเห็นด้วยอย่างยิ่ง การสำรวจการตรวจสอบและการตรวจสอบอย่างถี่ถ้วนของบทความนี้ทำให้มีความเข้าใจที่ชัดเจนและรอบด้านของทั้งสองกระบวนการ

แม้ว่าบทความนี้จะทำหน้าที่แยกแยะความแตกต่างระหว่างการตรวจสอบและการตรวจสอบได้ดี แต่การมุ่งเน้นไปที่ข้อดีของการตรวจสอบและการตรวจสอบก็สามารถสร้างสมดุลกันเพื่อให้มีมุมมองที่เป็นกลางมากขึ้น

ฉันเห็นด้วย ส่วนข้อดีอาจดูเบี่ยงเบนไปเล็กน้อยต่อประโยชน์ของการตรวจสอบ มันจะเป็นประโยชน์ที่จะรวมว่าทั้งสองวิธีมีข้อดีและข้อเสียในตัวเองอย่างไร

บทความนี้ให้ข้อมูลเชิงลึกที่ดีเกี่ยวกับการตรวจสอบและการตรวจสอบ อย่างไรก็ตาม การเปรียบเทียบข้อดีและข้อเสียที่เป็นกลางมากขึ้นจะช่วยเพิ่มความน่าเชื่อถือโดยรวมของข้อมูล

บทความนี้เน้นย้ำถึงความแตกต่างหลักระหว่างการตรวจสอบและการตรวจสอบอย่างมีประสิทธิผล โดยให้ข้อมูลเชิงลึกที่ครอบคลุมเกี่ยวกับรูปแบบการตรวจสอบทั้งสองรูปแบบ

บทความนี้ทำหน้าที่แยกแยะความแตกต่างระหว่างการตรวจสอบและการตรวจสอบได้เป็นอย่างดี โดยให้การตรวจสอบความแตกต่างและหน้าที่ที่เกี่ยวข้องอย่างละเอียดถี่ถ้วน

ฉันเห็นด้วยว่าแนวทางโดยละเอียดของบทความในการแยกแยะการตรวจสอบและการตรวจสอบนั้นมีข้อมูลครบถ้วนและให้ความเข้าใจที่ชัดเจนของทั้งสองกระบวนการ

การตรวจสอบการตรวจสอบและการตรวจสอบอย่างละเอียดในบทความนี้มีข้อมูลเชิงลึกอย่างแท้จริง ช่วยให้เข้าใจบทบาทเฉพาะของพวกเขาได้อย่างครอบคลุม

บทความนี้นำเสนอความแตกต่างระหว่างการตรวจสอบและการตรวจสอบอย่างมีประสิทธิผล โดยให้ความรู้ที่ครอบคลุมเกี่ยวกับบทบาทและวิธีการที่เกี่ยวข้อง

ฉันขอขอบคุณความชัดเจนในการกำหนดความแตกต่าง แนวทางโดยละเอียดของบทความน่ายกย่อง

ตัวอย่างและการเปรียบเทียบที่ให้ไว้ในบทความช่วยให้เข้าใจความแตกต่างระหว่างการตรวจสอบและการตรวจสอบได้ง่ายขึ้น