ประเทศใดประเทศหนึ่งจะปกครองอย่างกลมกลืนเมื่อรัฐบาลของประเทศนั้นพยายามสร้างความเข้มแข็งให้กับประเทศในทุกด้าน ทั้งด้านเศรษฐกิจ โปรแกรมการศึกษา ทรัพยากรธรรมชาติ ทรัพยากรมนุษย์ และสิทธิมนุษยชน เป็นต้น

เพื่อส่งเสริมเศรษฐกิจของประเทศ รัฐบาลจะจัดเก็บเงินจำนวนหนึ่งจากพลเมือง จำนวนเงินที่ตั้งไว้นั้นเรียกว่าภาษี ในบทความนี้ เราจะดูเพิ่มเติมเกี่ยวกับ (1) ภาษี และ (2) ภาษีประเภทย่อยประเภทหนึ่ง เช่น อากร

ประเด็นที่สำคัญ

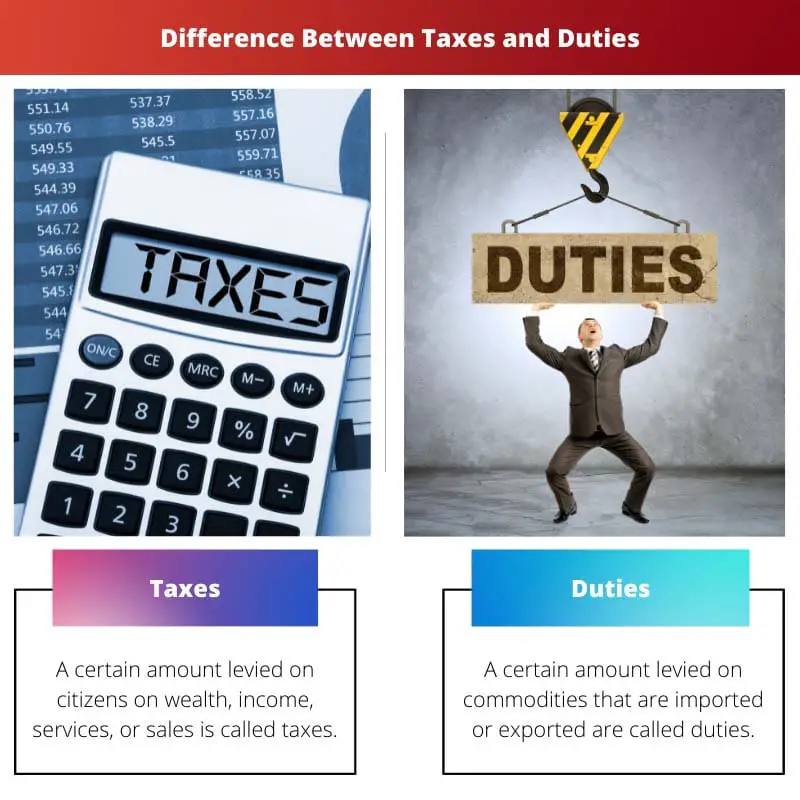

- ภาษีหมายถึงจำนวนเงินที่บุคคลหรือบริษัทจ่ายให้กับรัฐบาลสำหรับบริการและสิ่งอำนวยความสะดวกสาธารณะ

- ภาษีอากรหมายถึงภาษีที่รัฐบาลกำหนดสำหรับสินค้านำเข้าหรือส่งออกซึ่งเป็นเปอร์เซ็นต์ของมูลค่าสินค้า

- ภาษีคือการชำระภาษีตามรายได้ ในขณะที่ภาษีจะเรียกเก็บจากสินค้าระหว่างการนำเข้าหรือส่งออก

ภาษีและอากร

ภาษีเป็นภาระผูกพันทางการเงินภาคบังคับที่ต้องทำกับรัฐบาล บุคคล ความมั่งคั่ง บริการ และการขาย ล้วนต้องเสียภาษี พวกเขามีสองประเภท หน้าที่เป็นข้อกล่าวหาต่อรัฐบาลในการสร้าง การนำเข้า และการส่งออกผลิตภัณฑ์ มีการเรียกเก็บภาษีสินค้า

ภาษีมีคำจำกัดความหลายประการ ศาสตราจารย์เซลิกแมนกล่าวไว้ว่า “ภาษีคือการที่บุคคลนั้นต้องบริจาคให้กับรัฐบาล โดยไม่อ้างอิงถึงสิทธิประโยชน์พิเศษที่มอบให้”

ภาษีมีลักษณะหลายประการ แรงจูงใจหลักของรัฐบาลในการจัดเก็บภาษีจากพลเมืองคือเพื่อตอบสนองผลประโยชน์ของสังคมและเสริมสร้างเศรษฐกิจของประเทศ

ภาษีเป็นการบริจาคเพื่อการกุศลจากพลเมืองให้กับประเทศของตน เนื่องจากพลเมืองไม่ได้รับสิทธิประโยชน์หรือบริการใดๆ เป็นการตอบแทน

หน้าที่ เป็นหนึ่งในภาษีประเภทย่อยหลายประเภท หน้าที่ เรียกเก็บจากสินค้าที่รัฐบาลนำเข้าหรือส่งออก ภาษีส่วนใหญ่มีสองประเภท คือ ภาษีสรรพสามิต และภาษีศุลกากร

ภาษีศุลกากรมีหลายประเภท เช่น ภาษีศุลกากรขั้นพื้นฐาน ภาษีศุลกากรตอบโต้ ฯลฯ ประเทศต่างๆ มีกฎและข้อบังคับเกี่ยวกับภาษีศุลกากรที่แตกต่างกัน

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | ภาษี | หน้าที่ |

|---|---|---|

| คำนิยาม | ภาษีคือจำนวนหนึ่งที่เรียกเก็บจากพลเมืองจากความมั่งคั่ง รายได้ บริการ หรือการขาย | จำนวนเงินจำนวนหนึ่งที่เรียกเก็บจากสินค้านำเข้าหรือส่งออกเรียกว่าอากร |

| แนะนำโดย | เซอร์ เจมส์ วิลสัน | รัฐธรรมนูญของอินเดีย (ในอินเดีย) |

| แนะนำใน | 1860 | 1962 (ในอินเดีย) |

| วัตถุประสงค์ของรัฐบาล | เพื่อเพิ่มค่าตอบแทนให้เพียงพอกับรายจ่ายของสังคม | ปกป้องอุตสาหกรรมในประเทศ |

| หมวดหมู่ย่อย | ภาษีทางตรง, ภาษีทางอ้อม, ภาษีก้าวหน้า, ภาษีถดถอย, ภาษีตามสัดส่วน | หน้าที่แก้ตัวและหน้าที่ที่กำหนดเอง ภาษีศุลกากรที่สำคัญ ภาษีตอบโต้ ศุลกากรเพิ่มเติมหรือภาษีพิเศษ ภาษีปกป้อง ภาษีที่อาจเกิดขึ้นจากภัยพิบัติแห่งชาติ ภาษีป้องกันการทุ่มตลาด ภาษีการศึกษาเกี่ยวกับภาษีศุลกากร และภาษีป้องกัน |

ภาษีคืออะไร?

ภาษีคือจำนวนหนึ่งที่เรียกเก็บจากพลเมืองจากความมั่งคั่ง รายได้ บริการ หรือการขาย ในปีพ.ศ. 1860 เซอร์เจมส์ วิลสันได้แนะนำคำว่าภาษีในโลกการเงินและโลกโดยรวม

แรงจูงใจพื้นฐานของภาษีคือการเสริมสร้างเศรษฐกิจของประเทศและค่าใช้จ่ายของสังคม

ภาษีมีหลายประเภทและเรียกเก็บจากหลายสิ่งหลายอย่าง การเก็บภาษีมีหลายรูปแบบ ภาษีมีหลายประเภท และสองประเภทหลักคือภาษีทางตรงและภาษีทางอ้อม

รวมภาษีทางอ้อมด้วย GST (ภาษีสินค้าและบริการ) และอากรศุลกากร ภาษีทางตรงแบ่งออกเป็น (1) ภาษีก้าวหน้า (2) ภาษีถดถอย (3) ภาษีตามสัดส่วน

ประเทศต่างๆ เก็บภาษีจากพลเมืองด้วยวิธีอื่น ตัวอย่างเช่น อินเดียใช้เทคนิคภาษีแบบก้าวหน้า โดยภาษีจะเพิ่มขึ้นตามรายได้

มีการอ้างว่าระบบภาษีระบบแรกเกิดขึ้นในช่วง 3000-28000 ปีก่อนคริสตกาลในอียิปต์โบราณ การเก็บภาษีมีสองรูปแบบ ได้แก่ Corvée และ Tithe โดยที่Corvéeเป็นระบบที่ประชาชนที่ไม่สามารถจ่ายภาษีได้ถูกบังคับให้ทำงานอย่างแข็งขันเพื่อรัฐ

การรวมภาษีไว้ในบทหนึ่งของพระคัมภีร์ด้วย จักรวรรดิฮิตไทต์และจักรวรรดิโรมันก็ใช้ระบบภาษีเช่นกัน ในจักรวรรดิฮิตไทต์ ธัญพืชจากประชาชนถูกรวบรวมไว้เป็นภาษีรูปแบบหนึ่งเพื่อแสดงความมั่งคั่งของกษัตริย์ผู้ครองราชย์

หน้าที่คืออะไร?

จำนวนเงินจำนวนหนึ่งที่เรียกเก็บจากสินค้านำเข้าหรือส่งออกเรียกว่าอากร รัฐธรรมนูญแห่งอินเดียได้กำหนดแบบฟอร์มภาษีเป็นอากรศุลกากรในปี พ.ศ. 1962 ภาษีสองประเภทหลักคืออากรศุลกากรและอากรศุลกากร

ภาษีศุลกากรมีหมวดหมู่ย่อยหลายประเภท เช่น ภาษีศุลกากรขั้นพื้นฐาน ภาษีตอบโต้ ภาษีศุลกากรเพิ่มเติมหรือภาษีพิเศษ ภาษีศุลกากร ภาษีที่อาจเกิดขึ้นจากภัยพิบัติแห่งชาติ ภาษีตอบโต้การทุ่มตลาด ภาษีการศึกษาเกี่ยวกับภาษีศุลกากร และภาษีป้องกัน

การควบคุมสินค้าที่เข้าออกประเทศเป็นไปอย่างดีเนื่องจากมีภาษีศุลกากร มูลค่าภาษีศุลกากรเป็นสัดส่วนโดยตรงกับมูลค่าของสินค้า

มีการใช้หลายวิธีในการคำนวณภาษีศุลกากร ซึ่งได้แก่ วิธีมูลค่าเปรียบเทียบ วิธีมูลค่าแบบนิรนัย วิธีมูลค่าที่คำนวณ วิธีสำรอง เป็นต้น

ปัจจุบันนี้คุณสามารถชำระภาษีศุลกากรได้ แม้แต่ทางออนไลน์ ผ่านทางพอร์ทัลการชำระเงินอิเล็กทรอนิกส์ ภาษีศุลกากรในประเทศต่างๆ มีความแตกต่างกันไป ตัวอย่างเช่น 7.5% ของภาษีศุลกากรเรียกเก็บจากสินค้าโภคภัณฑ์หลายชนิดในไนจีเรีย

ในทางกลับกัน ในอินเดีย 10% ของภาษีศุลกากรเรียกเก็บจากสินค้าโภคภัณฑ์ต่างๆ

หมวดหมู่ย่อยที่แตกต่างกันของภาษีศุลกากรมีความหมายที่แตกต่างกัน ตัวอย่างเช่น ภาษีศุลกากรขั้นพื้นฐานคือภาษีที่เรียกเก็บในอัตราคงที่และพิเศษจากสินค้า

ในทางกลับกัน Safeguard Duty เป็นหน้าที่ที่ใช้เพื่อป้องกันการส่งออกที่เพิ่มขึ้นอย่างรวดเร็ว และจะถูกเรียกเก็บเงินเมื่อใดก็ตามที่มีความน่าจะเป็นที่การส่งออกที่เพิ่มขึ้นอาจเป็นอันตรายต่ออุตสาหกรรมภายในประเทศที่เป็นอยู่ในปัจจุบัน

ความสามัคคีที่ดีถูกสร้างขึ้นในการส่งออกและนำเข้าสินค้าเนื่องจากภาษีศุลกากร อัตราภาษีศุลกากรประจำปีแสดงรูปแบบที่แตกต่างกันในประเทศต่างๆ ขึ้นอยู่กับจำนวนค่าธรรมเนียมที่เรียกเก็บในหลายประเทศ

ความแตกต่างหลักระหว่างภาษีและอากร

- จะมีการเรียกเก็บภาษีจากการบริการ การขาย รายได้ ฯลฯ ในทางกลับกัน ภาษีศุลกากรเป็นค่าธรรมเนียมสำหรับสินค้าที่มีการส่งออกและนำเข้าทั่วโลก

- ภาษีมีหมวดหมู่ย่อย เช่น ภาษีทางตรง ภาษีทางอ้อม ภาษีก้าวหน้า ภาษีถดถอย และภาษีตามสัดส่วน ในทางกลับกัน อากรก็มีหมวดย่อย เช่น ภาษีสรรพสามิต และอากรศุลกากร และอากรศุลกากร ซึ่งยังจำแนกออกเป็นประเภทต่างๆ ต่อไป

- รัฐบาลของรัฐหรือรัฐบาลกลางจะเรียกเก็บภาษี ในทางตรงกันข้าม หน้าที่จะถูกกำหนดโดยรัฐบาลกลางเท่านั้น

- ภาษีนั้นเป็นคำที่เป็นอิสระ ในทางตรงกันข้าม ภาษีศุลกากรถือเป็นภาษีประเภทหนึ่ง

- คำว่า "ภาษี" มาจากคำภาษาละตินว่า "taxare" ในทางตรงกันข้าม คำว่า "หน้าที่" มาจากคำภาษาแองโกล-ฝรั่งเศส "deueté"

อัพเดตล่าสุด : 14 ตุลาคม 2023

Emma Smith สำเร็จการศึกษาระดับปริญญาโทสาขาภาษาอังกฤษจาก Irvine Valley College เธอเป็นนักข่าวมาตั้งแต่ปี 2002 โดยเขียนบทความเกี่ยวกับภาษาอังกฤษ กีฬา และกฎหมาย อ่านเพิ่มเติมเกี่ยวกับฉันเกี่ยวกับเธอ หน้าไบโอ.

การแบ่งรายละเอียดภาษีศุลกากรโดยละเอียดและหมวดหมู่ย่อยทำให้มีความเข้าใจที่ครอบคลุมเกี่ยวกับบทบาทของตนในการควบคุมการเคลื่อนย้ายสินค้าข้ามพรมแดนของประเทศ

บทความนี้สำรวจธรรมชาติของภาษีศุลกากรและประเภทย่อยที่หลากหลาย ซึ่งช่วยเพิ่มความรู้ของผู้อ่านเกี่ยวกับกฎระเบียบทางการค้าในประเทศต่างๆ

บทความนี้เจาะลึกความซับซ้อนของภาษีศุลกากรและรูปแบบที่แตกต่างกันอย่างเหมาะสม โดยให้ความกระจ่างเกี่ยวกับความสำคัญในกรอบการกำกับดูแลของประเทศ

บทความนี้นำเสนอการวิเคราะห์อย่างละเอียดเกี่ยวกับระบบภาษีและบทบาทในการเสริมสร้างเศรษฐกิจของประเทศ ภูมิหลังทางประวัติศาสตร์ของระบบภาษีแบบแรกนั้นน่าสนใจ

บทความนี้ทำหน้าที่ได้อย่างยอดเยี่ยมในการชี้แจงความแตกต่างระหว่างภาษีและอากร โดยให้ความกระจ่างเกี่ยวกับความสำคัญของภาษีและอากรในการปกครองประเทศ

บทความนี้สรุปได้อย่างมีประสิทธิภาพเกี่ยวกับภาษีประเภทต่างๆ และผลกระทบต่อสังคมและเศรษฐกิจ

บทความนี้ให้คำอธิบายโดยละเอียดเกี่ยวกับภาษีและอากร โดยนำเสนอการวิเคราะห์ที่ครอบคลุมซึ่งจะช่วยให้เกิดความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับผลกระทบที่มีต่อการปกครองประเทศ

บทความที่ให้ข้อมูลและข้อมูลเชิงลึกที่สื่อสารถึงบทบาทที่สำคัญของภาษีและอากรในการปกครองประเทศอย่างมีประสิทธิภาพ พิสูจน์ได้จากการเปรียบเทียบพารามิเตอร์ต่างๆ อย่างครอบคลุม

บทความนี้ทำหน้าที่เป็นแหล่งรวบรวมความรู้เกี่ยวกับภาษีและอากร โดยนำเสนอข้อมูลเชิงลึกทางประวัติศาสตร์และความเกี่ยวข้องร่วมสมัย ซึ่งจะช่วยเสริมสร้างวาทกรรมเกี่ยวกับการกำกับดูแล

แน่นอนว่าบทความนี้เจาะลึกประเด็นด้านภาษีและอากรที่ซับซ้อนอย่างเชี่ยวชาญ ช่วยให้ผู้อ่านมีความเข้าใจอันลึกซึ้งถึงผลกระทบที่มีต่อการปกครองประเทศ

บทความนี้ให้ภาพรวมที่ครอบคลุมเกี่ยวกับภาษีและอากรและบทบาทในการกำกับดูแลประเทศ บริบททางประวัติศาสตร์มีความกระจ่างแจ้ง และตารางเปรียบเทียบมีข้อมูลที่เป็นประโยชน์มาก

เห็นด้วย บทความนี้นำเสนอความเข้าใจที่ชัดเจนและเชิงลึกเกี่ยวกับภาษีและอากรในการกำกับดูแลประเทศ

บทความนี้นำเสนอการตรวจสอบระบบภาษีอย่างครอบคลุมและความเกี่ยวข้องของภาษีและอากรในการเสริมสร้างเศรษฐกิจของประเทศ ขณะเดียวกันก็เน้นย้ำความสำคัญทางประวัติศาสตร์ด้วย

ฉันไม่เห็นด้วยมากขึ้น ภูมิหลังทางประวัติศาสตร์เกี่ยวกับภาษีและการแบ่งแยกภาษีและอากรถือเป็นข้อมูลที่เป็นประโยชน์และครอบคลุม

บทความนี้สื่อสารบทบาทที่สำคัญของภาษีและอากรในการกำกับดูแลและผลกระทบต่อโครงสร้างเศรษฐกิจของประเทศอย่างมีประสิทธิผล ส่งเสริมความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับแนวคิดเหล่านี้

บริบททางประวัติศาสตร์เกี่ยวกับต้นกำเนิดของภาษีและวิธีปฏิบัติในอารยธรรมโบราณช่วยเพิ่มมิติอันอุดมสมบูรณ์ให้กับบทความ โดยเสนอมุมมองแบบองค์รวมเกี่ยวกับภาษีและอากร

บทความให้ความกระจ่างที่สรุปขอบเขตและความสำคัญของภาษีและอากรในการปกครองประเทศอย่างกระชับ โดยเฉพาะอย่างยิ่งผ่านบริบททางประวัติศาสตร์ที่ให้ไว้

บทความนี้อธิบายภาษีและอากรประเภทย่อยต่างๆ อย่างละเอียด โดยมีตารางเปรียบเทียบที่น่าสนใจเพื่อให้อ้างอิงได้ง่าย

ฉันชื่นชมการแบ่งแยกภาษีและอากรอย่างครอบคลุม ซึ่งช่วยเพิ่มความเข้าใจของผู้อ่านเกี่ยวกับบทบาทที่สำคัญของพวกเขาในการปกครองประเทศ

บทความนี้เน้นย้ำถึงความสำคัญของภาษีและอากรในการหนุนเศรษฐกิจของประเทศ โดยให้ข้อมูลเชิงลึกโดยละเอียดเกี่ยวกับต้นกำเนิดและหมวดหมู่ย่อยทางประวัติศาสตร์

ฉันเห็นด้วยว่าบทความนี้ทำหน้าที่เป็นแหล่งข้อมูลอันล้ำค่าสำหรับบุคคลที่ต้องการความเข้าใจโดยละเอียดเกี่ยวกับภาษีและอากรภายในกรอบการกำกับดูแลของประเทศ