การขยายตัวของการค้าที่เกินขอบเขตจำกัดจำเป็นต้องมีขั้นตอนที่เพียงพอสำหรับการทำบัญชี ระบบการทำบัญชีล้มเหลวในการรับมือกับการเติบโตอย่างมหึมาของการค้า

เพื่อบันทึกธุรกรรมที่ซับซ้อนและเพิ่มขึ้นอย่างมีประสิทธิภาพกับประเทศอื่น ๆ ระบบการทำบัญชีแบบสองทางจึงเกิดขึ้น ในโลกสมัยใหม่ งบทดลองและงบดุลเป็นขั้นตอนการลงบัญชีแบบเข้าคู่สองประเภท

ประเด็นที่สำคัญ

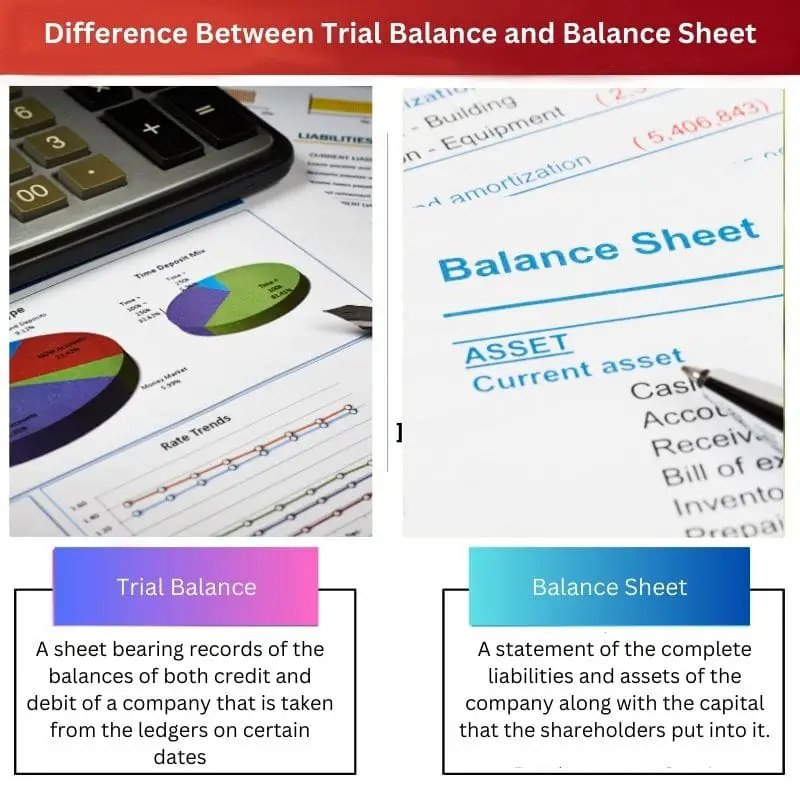

- งบทดลองคือใบแจ้งยอดของบัญชีทั้งหมดในบัญชีแยกประเภทที่มียอดเดบิตหรือเครดิตคงเหลือ ในทางตรงกันข้าม งบดุลคืองบแสดงสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ณ เวลาใดเวลาหนึ่ง

- งบทดลองจะใช้เพื่อให้แน่ใจว่าเดบิตและเครดิตมีความสมดุล ในขณะที่งบดุลจะแสดงสถานะทางการเงินของบริษัท

- งบทดลองเป็นเอกสารภายใน ในขณะที่งบดุลเป็นเอกสารภายนอกที่นักลงทุนและเจ้าหนี้ใช้

งบทดลองเทียบกับงบดุล

งบทดลองคือใบแจ้งยอดที่แสดงรายการบัญชีแยกประเภททั้งหมดและยอดคงเหลือเพื่อให้แน่ใจว่ายอดเดบิตรวมเท่ากับยอดเครดิตรวม งบดุลแสดงรายการสินทรัพย์ของบริษัทและ ส่วนได้เสีย และให้ข้อมูลเกี่ยวกับสถานะทางการเงิน สภาพคล่อง และความสามารถในการละลายของบริษัท

งบทดลองประกอบด้วยยอดดุลเดบิตและยอดเครดิตจากบัญชีแยกประเภททั่วไปของบริษัท กฎหมายระบุว่าบริษัทไม่จำเป็นต้องเตรียมงบทดลอง

งบทดลองแบ่งออกเป็น 'เดบิต' และ 'เครดิต' คอลัมน์เพื่อบันทึกเหมือนกันในวันที่กำหนด

งบดุลคืองบแสดงรายละเอียดของสินทรัพย์และหนี้สินรวมของบริษัท พร้อมด้วยทุนที่ผู้ถือหุ้นของบริษัทใส่เข้าไป

กฎหมายเกี่ยวกับงบดุลกำหนดให้ทุกบริษัทต้องรักษางบดุล งบดุลแบ่งออกเป็นสามคอลัมน์ของ 'สินทรัพย์รวม', 'หนี้สินรวม'และ 'ส่วนของผู้ถือหุ้น'.

ตารางเปรียบเทียบ

| พารามิเตอร์ของการเปรียบเทียบ | งบทดลอง | งบดุล |

|---|---|---|

| ความหมาย | แผ่นที่มีบันทึกยอดคงเหลือของทั้งเครดิตและเดบิตของ บริษัท ที่นำมาจากบัญชีแยกประเภทในวันที่กำหนด | คำชี้แจงเกี่ยวกับหนี้สินและทรัพย์สินที่สมบูรณ์ของ บริษัท พร้อมกับทุนที่ผู้ถือหุ้นใส่เข้าไป |

| จุดมุ่งหมาย | เพื่อตรวจสอบข้อผิดพลาดที่อาจเกิดขึ้นขณะป้อนรายละเอียดเดบิตหรือเครดิต | ให้แนวคิดเกี่ยวกับสถานะทางการเงินของ บริษัท แก่นักลงทุนที่มีอยู่และที่มีศักยภาพ |

| แหล่ง | บัญชีแยกประเภททั่วไป | งบทดลองจะถูกนำมาพิจารณา |

| การอนุญาต | ไม่จำเป็นต้องได้รับอนุญาตจากผู้สอบบัญชี | ต้องได้รับอนุญาตจากผู้สอบบัญชี |

| รูปแบบ | จะต้องแบ่งออกเป็นคอลัมน์เครดิตและเดบิต | จะต้องอยู่ภายใต้หัวในฐานะ- สินทรัพย์รวม หนี้สินรวม และ ส่วนของผู้ถือหุ้น |

งบทดลองคืออะไร?

งบทดลองเป็นขั้นตอนการทำบัญชีแบบสองรายการที่ได้รับการแนะนำเพื่อติดตามและบันทึกยอดคงเหลือของบริษัทอย่างมีประสิทธิภาพ (ทั้งเครดิตและเดบิต) ในขณะที่ติดต่อกับบริษัทในประเทศและต่างประเทศอื่นๆ

เป็นใบแจ้งยอดที่มียอดคงเหลือ (ทั้งเครดิตและเดบิต) ของบริษัทที่นำมาจากบัญชีแยกประเภท งบทดลองจะแบ่งออกเป็นส่วนเครดิตและเดบิต

งบทดลองมีความสำคัญอย่างยิ่งในการตรวจจับข้อผิดพลาดที่อาจเกิดขึ้นระหว่างการเข้าสู่ยอดคงเหลือ อย่างไรก็ตาม มันไม่ได้เป็นส่วนหนึ่งของบัญชีขั้นสุดท้ายของบริษัท

ใช้เพื่อวัตถุประสงค์ภายในของบริษัทเท่านั้น ดังนั้นจึงไม่จำเป็นต้องใช้อำนาจของผู้สอบบัญชีในการจัดทำงบทดลอง

ข้อมูลพื้นฐานในการจัดเตรียมงบทดลองจะนำมาจากบัญชีแยกประเภทของบริษัท นำมาพิจารณาเพื่อให้แน่ใจว่าท้ายที่สุดแล้ว หนี้สินรวมเทียบกับยอดเดบิตรวมควรเป็นจำนวนเท่ากัน

งบทดลองจัดทำขึ้นในวันที่กำหนดของเดือน โดยทั่วไป ควรใช้วันที่สุดท้ายของเดือนหรือปี

ลักษณะเฉพาะของงบทดลองคือกฎหมายไม่ได้กำหนดให้บริษัทต้องเตรียมการโดยบังคับ เป็นทางเลือกของบริษัท ดังนั้นจึงไม่มีการจัดเรียงบัญชีแยกประเภทที่ต้องปฏิบัติตามในขณะที่เตรียมงบทดลอง

งบดุลคืออะไร?

งบดุล เช่น งบทดลอง เป็นระบบการทำบัญชีแบบสองรายการ แต่แตกต่างจากงบทดลองในเกือบทุกด้าน

เป็นข้อความที่ให้รายละเอียดเกี่ยวกับหนี้สินรวมของบริษัทเทียบกับสินทรัพย์รวมของบริษัท พร้อมด้วยเงินทุนทั้งหมดที่ผู้ถือหุ้นใส่ไว้ในบริษัท

ดังนั้นจึงแบ่งออกเป็นสามหัว: สินทรัพย์รวม หนี้สินรวม และส่วนของผู้ถือหุ้น

งบดุลมีประโยชน์มากสำหรับบริษัทเมื่อต้องแสดงสถานะทางการเงินที่มีอยู่เพื่อรักษาไว้และดึงดูดนักลงทุนที่คาดหวัง

ซึ่งถือเป็นงบการเงินของบริษัท และเมื่อมีการสรุปบัญชี งบดุลจะเป็นส่วนหนึ่งของงบการเงิน

กฎหมายกำหนดให้ทุกบริษัทจัดทำงบดุลและต้องได้รับอนุญาตจากผู้ตรวจสอบบัญชี

งบทดลองทำหน้าที่เป็นแหล่งหลักในการจัดทำงบดุล

วัตถุประสงค์ของงบดุลคือเพื่อบ่งชี้สถานการณ์ทางการเงินของบริษัท และยังแสดงถึงความถูกต้องของกิจการทางการเงินของบริษัทด้วย

งบดุลได้รับการจัดเตรียมอย่างเหมาะสมในวันสุดท้ายของปีการเงิน และเป็นสิ่งสำคัญอย่างยิ่งที่จะต้องปฏิบัติตามการจัดเตรียมสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นทั้งหมด

ความแตกต่างหลักระหว่างงบทดลองและงบดุล

- งบทดลองประกอบด้วยบันทึกยอดคงเหลือ (ทั้งเครดิตและเดบิต) ของบริษัทที่นำมาจากบัญชีแยกประเภทของบริษัท ในทางกลับกัน งบดุลเป็นงบรายละเอียดที่มีงบแสดงสินทรัพย์รวมเทียบกับหนี้สินรวมของบริษัท และบางครั้งก็รวมทุนทั้งหมดที่ผู้ถือหุ้นเดิมใส่เข้าไปด้วย

- แม้ว่างบทดลองจะไม่ถือว่าเป็นส่วนหนึ่งของงบการเงินของบริษัท แต่งบดุลก็คืองบรายละเอียดที่เรียกว่างบการเงินของบริษัท

- การเปิด หุ้น จะถูกนำมาพิจารณาในขณะเตรียมงบทดลอง ในทางตรงกันข้ามการปิด หุ้น อยู่ระหว่างการจัดทำงบดุล

- งบทดลองจะแสดงบัญชี "จริง" "เล็กน้อย" และ "ส่วนบุคคล" ในขณะที่บัญชี "จริง" และ "ส่วนบุคคล" เท่านั้นที่แสดงในงบดุล

- ในกรณีที่บริษัทใช้งบทดลองเพื่ออ้างอิงถึงกิจการทางการเงินภายในของตน งบดุลจะจัดทำขึ้นเพื่อให้ข้อมูลเชิงลึกโดยรวมเกี่ยวกับสถานการณ์ปัจจุบันของบริษัท ดังนั้นจึงเป็นประโยชน์สำหรับกิจการภายนอก

อัพเดตล่าสุด : 24 กรกฎาคม 2023

Chara Yadav สำเร็จการศึกษาระดับปริญญาโทด้านการเงิน เป้าหมายของเธอคือทำให้หัวข้อที่เกี่ยวข้องกับการเงินง่ายขึ้น เธอทำงานด้านการเงินมาประมาณ 25 ปี เธอมีชั้นเรียนการเงินและการธนาคารหลายชั้นเรียนสำหรับโรงเรียนธุรกิจและชุมชน อ่านเพิ่มเติมได้ที่เธอ หน้าไบโอ.

คำอธิบายโดยละเอียดของทั้งงบทดลองและงบดุลในบทความนี้ให้ความกระจ่างอย่างแท้จริง ข้อมูลเชิงลึกเกี่ยวกับวัตถุประสงค์ รูปแบบ และการจัดเตรียมมีคุณค่าสำหรับการทำความเข้าใจเอกสารทางการเงินเหล่านี้ภายในบริบททางธุรกิจ

ฉันเห็นด้วยเอเลนอร์ บทความนี้ทำหน้าที่ได้ยอดเยี่ยมในการแจกแจงรายละเอียดที่ซับซ้อนของงบทดลองและงบดุล โดยให้ความรู้ที่จำเป็นสำหรับธุรกิจและผู้เชี่ยวชาญด้านการเงิน

การแจกแจงรายละเอียดของงบทดลองและงบดุลในบทความนี้เป็นข้อมูลที่เป็นประโยชน์อย่างแท้จริง ช่วยให้มีความเข้าใจที่ชัดเจนเกี่ยวกับบทบาทที่สำคัญของเอกสารทางการเงินเหล่านี้ในการจัดการทางการเงิน

บทความนี้นำเสนอการเปรียบเทียบที่ครอบคลุมระหว่างงบทดลองและงบดุล โดยเน้นที่ฟังก์ชันและความสำคัญที่แตกต่างกัน คำอธิบายในการจัดทำและรูปแบบของงบการเงินนี้มีข้อมูลที่เป็นประโยชน์อย่างมาก

ฉันเห็นด้วยแมทธิวส์ บทความนี้สื่อสารถึงความแตกต่างของงบทดลองและงบดุลอย่างมีประสิทธิภาพ โดยให้ข้อมูลเชิงลึกที่มีคุณค่าเกี่ยวกับบทบาทของพวกเขาในการรายงานทางการเงิน

บทความนี้เน้นย้ำถึงความสำคัญของงบทดลองและงบดุลได้ดีมาก คำอธิบายเชิงลึกเกี่ยวกับวัตถุประสงค์และที่มาของงบการเงินแต่ละฉบับมีคุณค่า เห็นได้ชัดเจนว่าเอกสารเหล่านี้ทำหน้าที่ที่แตกต่างกันในการรายงานทางการเงินของบริษัท

แน่นอนเฟดเวิร์ดส์ บทความนี้สื่อสารบทบาทและความสำคัญของทั้งงบทดลองและงบดุลในการจัดการทางการเงินของบริษัทได้อย่างมีประสิทธิภาพ มันค่อนข้างให้ข้อมูล

ฉันพบว่าข้อมูลเกี่ยวกับวัตถุประสงค์ของงบทดลองและงบดุลมีความชัดเจนมาก เป็นสิ่งสำคัญสำหรับธุรกิจที่จะต้องเข้าใจความแตกต่างและวิธีใช้เอกสารแต่ละฉบับในการวิเคราะห์ทางการเงิน

บทความนี้นำเสนอการเปรียบเทียบเชิงลึกระหว่างงบทดลองและงบดุล โดยเน้นที่บทบาทและหน้าที่ของแต่ละรายการ ข้อมูลความหมาย วัตถุประสงค์ และรูปแบบของเอกสารทางการเงินทั้งสองฉบับถือเป็นข้อมูลที่มีการศึกษาสูง

แน่นอนเควิน บทความนี้นำเสนอรายละเอียดที่ครอบคลุมของงบทดลองและงบดุล โดยให้ความชัดเจนเกี่ยวกับบทบาทและข้อกำหนดเฉพาะของพวกเขา เป็นแหล่งข้อมูลอันทรงคุณค่าอย่างแน่นอน

ฉันพบว่าบทความนี้เป็นแหล่งข้อมูลเชิงลึกในการทำความเข้าใจความสำคัญและหลักการของงบทดลองและงบดุล มันมีคุณค่าสำหรับเจ้าของธุรกิจและผู้เชี่ยวชาญด้านการเงินอย่างแน่นอน

บทความนี้นำเสนอการวิเคราะห์อย่างละเอียดทั้งงบทดลองและงบดุล โดยให้ความกระจ่างเกี่ยวกับวัตถุประสงค์ รูปแบบ และความจำเป็นในการจัดการทางการเงิน ตารางเปรียบเทียบเป็นข้อมูลอ้างอิงที่เป็นประโยชน์ในการทำความเข้าใจความแตกต่าง

แน่นอนออสการ์ บทความนี้สรุปข้อกำหนดทางกฎหมายและรูปแบบเฉพาะสำหรับเอกสารทางการเงินเหล่านี้อย่างมีประสิทธิผล โดยให้ความเข้าใจที่ชัดเจนเกี่ยวกับบทบาทของพวกเขาในการรายงานทางการเงิน

ฉันพบว่าข้อมูลเชิงลึกเกี่ยวกับความจำเป็นและข้อกำหนดในการอนุญาตสำหรับทั้งงบทดลองและงบดุลมีความกระจ่างแจ้งเป็นพิเศษ เป็นคำอธิบายที่รอบด้านอย่างแน่นอน

บทความนี้ให้ภาพรวมที่ครอบคลุมของทั้งงบทดลองและงบดุล ข้อมูลเกี่ยวกับความหมาย วัตถุประสงค์ และข้อกำหนดในการอนุญาตมีความกระจ่างแจ้ง ฉันขอขอบคุณตารางเปรียบเทียบโดยละเอียดเช่นกัน

บทความนี้ให้รายละเอียดเกี่ยวกับความแตกต่างระหว่างงบทดลองและงบดุล ลักษณะการอธิบายวัตถุประสงค์และรูปแบบของงบการเงินเหล่านี้ถือเป็นแบบอย่าง ข้อมูลมีความอุดมสมบูรณ์อย่างแน่นอน

ฉันเห็นด้วยอย่างยิ่ง เอ็ดเวิร์ด การแบ่งย่อยงบทดลองและส่วนประกอบงบดุลอย่างครอบคลุมจะเป็นประโยชน์ต่อผู้ที่ต้องการความชัดเจนเกี่ยวกับข้อกำหนดในการรายงานทางการเงิน

บทความนี้แสดงการเปรียบเทียบที่ครอบคลุมระหว่างงบทดลองและงบดุล เป็นเรื่องน่าสนใจที่จะเรียนรู้เกี่ยวกับฟังก์ชันและวัตถุประสงค์เฉพาะของแต่ละรายการ รวมถึงข้อกำหนดในการอนุญาตที่แตกต่างกัน ข้อมูลเกี่ยวกับรูปแบบและการจัดทำทั้งงบดุลและงบทดลองก็ให้ข้อมูลที่เป็นประโยชน์เช่นกัน

ตารางเปรียบเทียบช่วยให้เห็นภาพได้ชัดเจนเพื่อทำความเข้าใจความแตกต่างระหว่างงบทดลองและงบดุล รายละเอียดเกี่ยวกับข้อกำหนดในการอนุญาตจะเป็นประโยชน์อย่างยิ่งสำหรับบริษัทต่างๆ

ฉันเห็นด้วยฮิล ความแตกต่างระหว่างงบทดลองและงบดุลมีความชัดเจนมากในบทความนี้ การรวบรวมข้อมูลทั้งหมดนี้ไว้ในที่เดียวจะเป็นประโยชน์

บทความนี้นำเสนอการเปรียบเทียบโดยละเอียดระหว่างงบทดลองและงบดุล โดยชี้แจงความสำคัญและวัตถุประสงค์เฉพาะที่ใช้ในการจัดการทางการเงิน ข้อมูลเชิงลึกเกี่ยวกับข้อกำหนดในการอนุญาตและรูปแบบมีประโยชน์อย่างยิ่ง

แน่นอนเจมส์ บทความนี้ให้ความเข้าใจที่ครอบคลุมเกี่ยวกับความจำเป็นและกระบวนการจัดเตรียมสำหรับทั้งงบทดลองและงบดุล มันเป็นทรัพยากรที่ดีเยี่ยม