Платіжна картка зазвичай вимагає повної сплати балансу щомісяця, часто без попередньо встановленого ліміту витрат, тоді як кредитна картка дозволяє користувачам мати баланс із стягненням відсотків. Платіжні картки часто пропонують такі переваги, як винагороди та відсутність відсотків, але вимагають відповідального бюджету.

Ключові винесення

- Платіжні картки та кредитні картки є платіжними картками, які дозволяють споживачам робити покупки без використання готівки.

- Платіжні картки вимагають сплати загального балансу щомісяця, тоді як кредитні картки дають можливість переносити баланс протягом певного часу.

- Платіжні картки мають вищі комісії та суворіші вимоги, ніж кредитні картки.

Платіжна картка проти кредитної картки

Платіжна картка вимагає повної виплати балансу в кінці кожного платіжного циклу, тоді як a кредитна картка дозволяє перенести залишок з відсотками. Платіжні картки мають вищі кредитні ліміти та ексклюзивні бонуси. Кредитні картки можуть мати програми винагород і можуть допомогти створити кредитну історію.

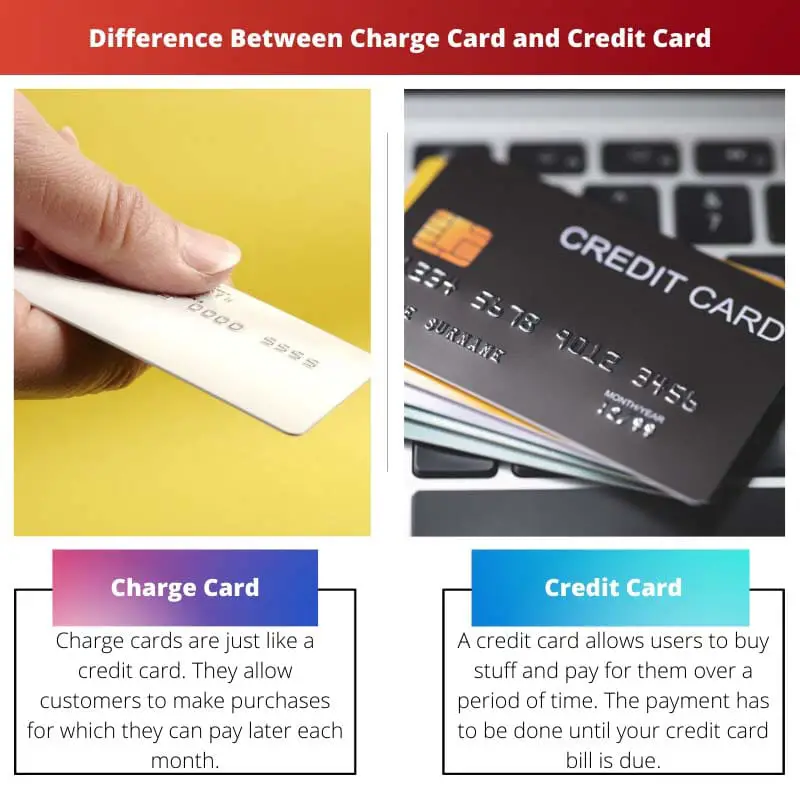

Платіжна картка виглядає схоже на кредитну картку. Вони виконують ту ж роль, що й кредитна картка, тобто допомагають вам робити покупки.

Однак одна річ, яка відрізняється, це те, що ви повинні сплатити залишок негайно.

Таблиця порівняння

| особливість | Картка заряду | Кредитна карта |

|---|---|---|

| Оплата | Має бути сплачено повністю в кінці кожного платіжного циклу | Пропонує мінімальний варіант оплати та дозволяє зберігати залишок |

| Обмеження витрат | Зазвичай немає попереднього ліміту витрат, але емітент може відмовити у великих закупівлях | Має попередньо встановлений ліміт витрат на основі вашої кредитоспроможності |

| Інтерес | Відсотки не стягуються | Відсотки нараховуються на будь-який непогашений залишок після пільгового періоду |

| Інформація про оплату | Зазвичай є річна плата | Може включати або не мати щорічних комісій, але часто є інші комісії, як-от комісія за переказ балансу та аванс готівкою |

| Кредитна звітність | Може повідомляти історію платежів кредитним бюро, але не обов’язково | Повідомляє кредитним бюро історію платежів, що може вплинути на ваш кредитний рейтинг |

| Емітенти | Зазвичай випускаються картковими компаніями високого рівня та доступні лише за запрошеннями | Широко доступні в різних банках і кредитних спілках |

| Цільова аудиторія | Особи з хорошою кредитною історією та хорошими навичками фінансового менеджменту | Особи з різною кредитною історією, яким потрібна гнучкість у варіантах погашення |

| прикладів | Чорна картка American Express, резервна картка JP Morgan | Visa, Mastercard, Discover |

Що таке Charge Card?

Платіжна картка — це фінансовий інструмент, який дозволяє користувачам здійснювати покупки з обіцянкою сплатити залишок у повному обсязі в кінці кожного платіжного циклу. На відміну від кредитних карток, платіжні картки зазвичай не мають попередньо встановленого ліміту витрат. Замість цього емітент оцінює звички власника картки витрачати гроші та фінансовий стан, щоб визначити відповідний ліміт витрат для кожної транзакції.

Як працюють платіжні картки

- Вимога повної оплати: Однією з ключових особливостей платіжної картки є те, що власник картки зобов’язаний щомісяця сплачувати весь баланс до встановленої дати. Невиконання цього може призвести до штрафних санкцій, у тому числі комісій за прострочення та негативного впливу на кредитну оцінку власника картки.

- Без поновлюваного кредиту: на відміну від кредитних карток, які дозволяють власникам карток переносити баланс із місяця в місяць із стягненням відсотків, платіжні картки не пропонують варіант поновлюваного кредиту. Це означає, що користувачі не можуть переносити баланс за межі поточного платіжного циклу без штрафних санкцій.

- Немає попередньо встановленого ліміту витрат: Хоча платіжні картки не мають попередньо встановленого ліміту витрат, це не означає необмежених витрат. Натомість емітент оцінює моделі витрат, доходи та кредитну історію власника картки, щоб визначити максимальну суму, яку можна стягнути з картки в будь-який момент часу.

Переваги та недоліки

Переваги:

- Без процентів: оскільки користувачі платіжних карток повинні щомісяця повністю погашати залишок, вони не стягують проценти за перенесені залишки.

- Нагороди та бонуси: багато платіжних карток пропонують програми винагород, як-от кешбек, винагороди за подорожі або бали, які можна обміняти на товари чи послуги.

- Формує кредитну історію: Відповідальне використання платіжної картки може допомогти людям створити позитивну кредитну історію, оскільки історія платежів і використання кредиту повідомляються в кредитні бюро.

Недоліки:

- Суворі вимоги до оплати: Вимога сплачувати залишок у повному обсязі щомісяця може бути складною для деяких власників карток, що може призвести до потенційних штрафів за пропущені платежі.

- Щорічні збори: деякі платіжні картки можуть мати річну комісію, яка може компенсувати переваги винагород і бонусів, якщо вони не використовуються досить часто.

- Обмежене прийняття: Платіжні картки можуть бути не такими широко прийнятими, як кредитні картки, особливо в регіонах або установах, які зазвичай не працюють з емітентами платіжних карток.

Що таке кредитна картка?

Кредитна картка — це фінансовий інструмент, який дозволяє власникам карток позичати кошти у фінансовій установі до певного ліміту для здійснення покупок, оплати послуг або зняття готівки. На відміну від платіжних карток, кредитні картки пропонують користувачам гнучкість для перенесення балансу з місяця в місяць, з можливістю погасити залишок з часом, хоча й з відсотками.

Як працюють кредитні картки

- Кредитний ліміт: кожна кредитна картка має заздалегідь визначений кредитний ліміт, який представляє максимальну суму грошей, яку власник картки може позичити в емітента. Цей ліміт базується на таких факторах, як кредитоспроможність, дохід і кредитна історія власника картки.

- Револьверний кредит: Однією з відмінних рис кредитних карток є можливість переносити баланс від одного платіжного циклу до наступного. Власники карток можуть вибрати погашення всього балансу або здійснення мінімальних платежів, а на решту балансу нараховуються відсотки. Гнучкість поновлюваного кредиту дозволяє користувачам ефективніше керувати своїми фінансами, але він також несе ризик накопичення боргу, якщо не використовувати його відповідально.

- Нарахування відсотків: коли власники карток мають залишок на своїх кредитних картках, з них зазвичай стягуються відсотки на непогашену суму. Відсоткова ставка, також відома як річна відсоткова ставка (APR), може змінюватися залежно від таких факторів, як емітент картки, кредитний рейтинг власника картки та переважаючі ринкові умови.

Переваги та недоліки

Переваги:

- Зручність: Кредитні картки пропонують зручний спосіб робити покупки онлайн, у магазині або по телефону без потреби в готівці. Вони також забезпечують безпечний спосіб оплати з вбудованими функціями захисту від шахрайства.

- Нагороди та бонуси: багато кредитних карток пропонують програми винагород, як-от кешбек, винагороди за подорожі або бали, які можна обміняти на товари чи послуги. Власники карток можуть отримувати винагороди на основі своїх споживчих звичок і обмінювати їх на різні переваги.

- Формує кредитну історію: Відповідальне використання кредитної картки може допомогти окремим особам створити та створити позитивну кредитну історію. Історія платежів, використання кредиту та інші фактори повідомляються в кредитні бюро, що може вплинути на кредитну оцінку власника картки.

Недоліки:

- Нарахування відсотків: наявність залишку на кредитній картці може призвести до нарахування відсотків, які можуть швидко наростати, якщо не виплачуватись щомісяця. Високі процентні ставки можуть значно збільшити вартість запозичень і призвести до накопичення боргу.

- Щорічні збори: Деякі кредитні картки мають річну комісію, яка може компенсувати переваги винагород і бонусів, особливо якщо власник картки не використовує картку досить часто, щоб виправдати комісію.

- Потенціал для боргу: Гнучкість поновлюваного кредиту може спокусити власників карток витратити понад свої кошти, що призведе до накопичення боргів. Неспроможність ефективно управляти боргом за кредитною карткою може мати довгострокові фінансові наслідки та вплинути на кредитоспроможність.

Основні відмінності між платіжними картками і кредитні картки

- Вимоги до оплати:

- Платіжна картка: Власник картки має сплачувати весь баланс щомісяця.

- Кредитна карта: Дозволяє власнику картки зберігати баланс з місяця в місяць, з можливістю здійснення мінімальних платежів.

- Ліміт витрат:

- Платіжна картка: Зазвичай не має попередньо встановленого ліміту витрат, але оцінює витрати власника картки та фінансовий стан для кожної транзакції.

- Кредитна карта: Має заздалегідь визначений кредитний ліміт, який представляє максимальну суму, яку власник картки може позичити в емітента.

- Відсотки:

- Платіжна картка: Як правило, відсотки не нараховуються, оскільки залишок потрібно сплачувати в повному обсязі щомісяця.

- Кредитна карта: Накопичує відсотки на перенесені залишки на основі річної відсоткової ставки картки (APR).

- Поновлюваний кредит:

- Платіжна картка: Не пропонує поновлюваний кредит; залишок має бути сплачений у повному обсязі кожного платіжного циклу.

- Кредитна карта: Надає поновлюваний кредит, дозволяючи власнику картки зберігати залишок з часом із стягненням відсотків.

- Штрафи та збори:

- Платіжна картка: Може стягуватися штраф за прострочення платежів або несплату в повному обсязі, що потенційно може призвести до негативного впливу на кредитний рейтинг.

- Кредитна карта: Можуть стягуватися штрафи за прострочення платежів, а також щорічні комісії та відсотки на перераховані залишки.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Останнє оновлення: 06 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Я ціную детальну порівняльну таблицю. Це полегшує розуміння відмінностей між платіжними та кредитними картками.

Так, завжди корисно мати функції та терміни, розташовані поруч для порівняння. Чудова стаття!

Детальний опис функцій і характеристик платіжних карток вражає. Це цінний ресурс для тих, хто розглядає ці фінансові продукти.

Я не можу погодитися, Скотт. Ця стаття може слугувати посібником для тих, хто орієнтується у світі платіжних карток.

Мені була особливо корисна інформація про цільову аудиторію та кваліфікацію платіжних карток. Безперечно, він спрямований на певну групу споживачів.

Абсолютно, Стюарт! Критерії придатності для платіжних карток досить суворі.

Використана мова дуже проста та доступна. Це полегшує розуміння складних фінансових концепцій.

Я підтримую це, Мері. Вміння автора доступно подати технічну інформацію вражає.

Я згоден, Мері. Чіткість написання заслуговує похвали.

Розділ про щорічні комісії та винагороди надав цінну інформацію про компроміси, пов’язані з платіжними картками. Це комплексний аналіз.

Абсолютно, Саманта. Плюси і мінуси були чітко окреслені.

Завжди корисно мати чітке розуміння витрат і переваг цих фінансових продуктів.

Обговорення гнучкості витрат було повчальним. Цікаво побачити різні підходи до кредитних лімітів між платіжними та кредитними картками.

Я повністю згоден, Робертсоне. Порівняння щодо гнучкості витрат відкрило очі.

Так, це важливий аспект, який слід враховувати, вибираючи між двома.

Я хотів би побачити більше реальних прикладів або тематичних досліджень, щоб проілюструвати те, що висловлено в статті. Це ще більше покращить розуміння читачів.

Я згоден, Майк. Тематичні дослідження завжди забезпечують більш відчутний контекст для теоретичних концепцій.

Це чудова пропозиція, Майк. Практичні приклади, безперечно, додадуть дискусії глибини.

Мені б хотілося, щоб у статті було детальніше описано потенційні ризики, пов’язані з платіжними картками. Здається, це лише підкреслює позитиви.

Я згоден, Етомасе. Більш збалансоване обговорення плюсів і мінусів було б корисним.

Порівняння між платіжними та кредитними картками було яскравим. Ця публікація роз’яснила багато хибних уявлень про ці способи оплати.

Мені приємно це чути, Сабріна. Під час прийняття фінансових рішень дуже важливо мати точну інформацію.

Ця публікація чудово пояснює ключові відмінності між платіжними та кредитними картками. Дуже інформативно!

Я повністю згоден з тобою, Джейден. Це дуже добре досліджена та ретельна стаття.