Кредитний рейтинг відображає кредитоспроможність особи на основі її кредитної історії, а кредитний ліміт — це максимальна сума кредиту, яку кредитор надає особі. У той час як високий кредитний рейтинг свідчить про надійність, вищий кредитний ліміт пропонує більшу здатність запозичувати, впливаючи на фінансові можливості та обов’язки.

Ключові винесення

- Кредитний рейтинг – це числове відображення кредитоспроможності особи на основі кредитної історії та фінансової поведінки; кредитний ліміт — це максимальна сума, яку особа може позичити у кредитора або витратити за допомогою кредитної картки.

- Кредитори використовують кредитні рейтинги для визначення кредитоспроможності та процентних ставок; кредитні ліміти встановлюються кредиторами на основі таких факторів, як дохід, кредитна історія та кредитний рейтинг.

- Вищий кредитний бал може призвести до кращих умов кредитування та вищих кредитних лімітів, тоді як нижчий бал може призвести до менш сприятливих умов і нижчих кредитних лімітів.

Кредитний рейтинг проти кредитного ліміту

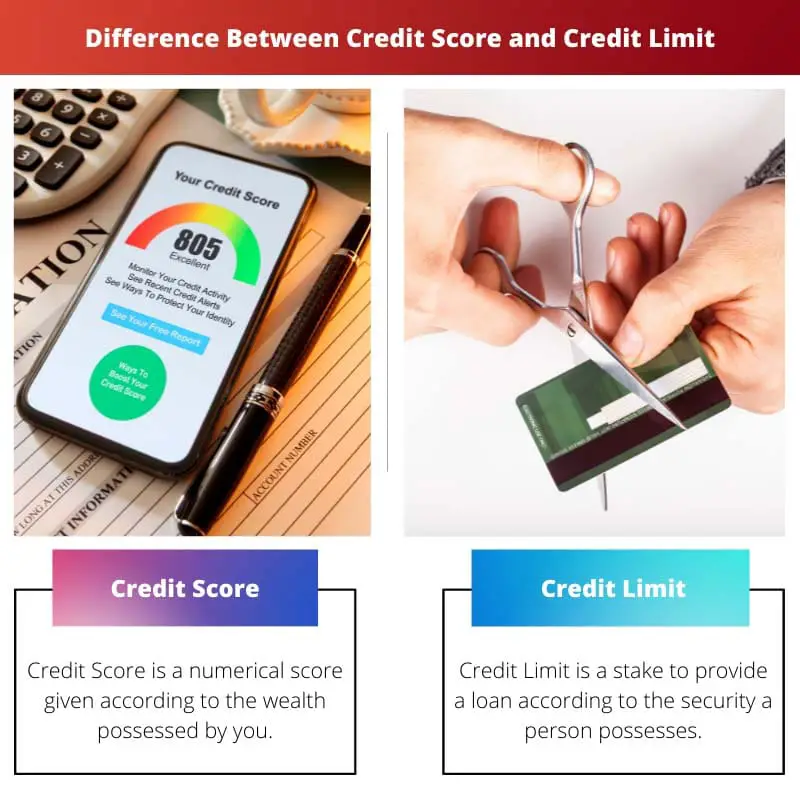

Кредитний рейтинг – це числове відображення кредитоспроможності особи на основі її кредитної історії та поточного кредитного статусу. Кредитний ліміт — це максимальна сума кредиту, яку фінансова установа або інший кредитор надає боржнику за певною кредитною лінією.

Кредитний рейтинг – це параметр для розуміння кредитоспроможності клієнта. Ця оцінка дає позикодавцям/компаніям кредитних карток уявлення про безпеку, яку вони можуть отримати, якщо позичать клієнту готівку.

Зберігаються різні рівні кредитної оцінки, щоб отримати право на інші позику претензії.

Кредитний ліміт – це параметр для розуміння спроможності одержувача кредиту. Якщо клієнту позичається певна сума, то попередньо перевіряються наявні у нього ресурси, щоб кредитор не зазнав збитків у майбутньому.

A кредитна лінія підтримується; якщо позначено, кредити більше не можуть бути надані боржнику.

Таблиця порівняння

| особливість | Кредитна оцінка | Кредитний ліміт |

|---|---|---|

| Визначення | A числове представлення вашої кредитоспроможності в діапазоні від 300 до 850. | Команда максимальна сума кредиту кредитор надає вам кредитну картку або кредитну лінію. |

| Мета | Використовується кредиторами для оцінити ризик позичити вам гроші та визначити процентна ставка з вас буде стягнено плату. | Набори а ліміт витрат на вашій кредитній картці або кредитній лінії. |

| Розрахунок | Розраховується кредитними бюро за допомогою a складна формула який враховує такі фактори, як історія платежів, використання кредиту, тривалість кредитної історії та кредитна суміш. | Визначається кредиторами на основі ваших кредитоспроможність, доходи та трудову історію. |

| Вплив на ваші фінанси | Вищі бали призводять до нижчих процентних ставок на кредити та кращі умови кредитної картки. | Нижче використання кредиту (використання меншої частини кредитного ліміту) може позитивно вплинути на ваш кредитний рейтинг. |

| управління | Ти можеш покращити свій результат шляхом здійснення своєчасних платежів, підтримки низького рівня використання кредиту та підтримки здорового кредитного балансу. | Ти можеш керуйте своїми витратами залишаючись у межах кредитного ліміту та уникаючи його перевищення. |

| Прямий контроль | У вас є обмежений безпосередній контроль над вашою кредитною оцінкою, оскільки вона базується на минулій фінансовій поведінці. | У вас є повний контроль перевищує ваш кредитний ліміт і може вимагати коригування від свого кредитора. |

Що таке кредитний рейтинг?

Фактори, що впливають на кредитний рейтинг:

- Історія платежів: Найважливішим фактором, що впливає на кредитний рейтинг, є історія платежів позичальника. Це включає в себе те, чи вчасно вони здійснили платежі за кредитними рахунками, позиками та іншими фінансовими зобов’язаннями. Пропущені або несвоєчасні платежі можуть значно знизити кредитний рейтинг.

- Коефіцієнт використання кредиту: Цей коефіцієнт являє собою суму кредиту, що використовується, порівняно із загальною кількістю доступного кредиту. Збереження балансу кредитної картки на низькому рівні відносно кредитного ліміту може позитивно вплинути на кредитну оцінку, оскільки високий рівень використання кредиту свідчить про фінансову напругу.

- Тривалість кредитної історії: Тривалість часу, протягом якого особа користувалася кредитними рахунками, також впливає на її кредитний рейтинг. Довша кредитна історія свідчить про стабільність і відповідальне управління кредитом, потенційно підвищуючи кредитний рейтинг.

- Типи кредитів, що використовуються: Кредитори віддають перевагу поєднанню різних типів кредитних рахунків, таких як кредитні картки, кредити з виплатою та іпотека. Різноманітний кредитний портфель може позитивно вплинути на кредитну оцінку, вказуючи на відповідальне управління фінансами.

- Нові кредитні заявки: Подання заявки на відкриття кількох нових кредитних рахунків протягом короткого періоду може негативно вплинути на кредитну оцінку. Кожна заявка генерує жорсткий запит щодо кредитного звіту, сигналізуючи про потенційне фінансове напруження або вищий ризик дефолту.

Важливість кредитної оцінки:

- Схвалення позики: Хороший кредитний рейтинг значно підвищує ймовірність схвалення кредиту для іпотеки, автокредиту, персонального кредиту та кредитної картки. Кредитори використовують кредитні рейтинги для оцінки ризику невиконання зобов’язань, причому вищі показники означають кращі умови позики та нижчі процентні ставки.

- Процентні ставки: Позичальники з вищим кредитним рейтингом отримують нижчі процентні ставки за кредитами та кредитними картками. Хороший кредитний рейтинг може заощадити тисячі доларів на виплаті відсотків протягом усього терміну дії кредиту.

- Фінансові можливості: Окрім позик, хороший кредитний рейтинг може відкрити двері для інших фінансових можливостей, таких як оренда квартири, забезпечення страхового покриття або навіть отримання вигідних умов на комунальні послуги.

Що таке кредитний ліміт?

Фактори, що визначають кредитний ліміт:

- кредитоспроможність: Кредитори оцінюють кредитоспроможність позичальника на основі таких факторів, як кредитна історія, дохід, співвідношення боргу до доходу та історія платежів. Позичальникам із вищим кредитним рейтингом і стабільнішими фінансовими профілями пропонуються вищі кредитні ліміти.

- Дохід і фінансова стабільність: При визначенні кредитного ліміту кредитори також враховують дохід позичальника та загальну фінансову стабільність. Вищий дохід і менший борговий тягар можуть призвести до вищого кредитного ліміту, оскільки це означає, що у позичальника є засоби для погашення позичених коштів.

- Існуючі кредитні відносини: Для існуючих клієнтів кредитори можуть враховувати історію позичальника в установі під час визначення кредитних лімітів. Позитивна історія погашення та тривалі стосунки можуть призвести до збільшення кредитних лімітів.

- Тип кредитної картки: Різні типи кредитних карток можуть мати різні кредитні ліміти. Кредитні картки преміум-класу або кредитні картки високого класу пропонують вищі кредитні ліміти порівняно зі стандартними або забезпеченими кредитними картками. Кредитний ліміт також може відрізнятися залежно від програми винагород картки та переваг.

Важливість кредитного ліміту:

- Купівельна здатність: Кредитний ліміт визначає, скільки власник картки може витратити, використовуючи свою кредитну картку або доступ через кредитну лінію. Вищий кредитний ліміт забезпечує більшу купівельну спроможність і гнучкість для здійснення великих покупок або управління несподіваними витратами.

- Надзвичайний фонд: Кредитна картка з достатнім кредитним лімітом може служити фондом для надзвичайних ситуацій, дозволяючи власникам карток покривати несподівані витрати або надзвичайні фінансові ситуації, коли готівковий потік обмежений.

- Коефіцієнт використання кредиту: Кредитний ліміт відіграє вирішальну роль у розрахунку коефіцієнта використання кредиту, який є сумою кредиту, що використовується, порівняно із загальною кількістю доступного кредиту. Підтримання низького коефіцієнта використання кредиту, нижче 30%, може позитивно вплинути на кредитні бали та продемонструвати відповідальне управління кредитом.

- Створення кредитної історії: Відповідальне користування кредитом, зокрема дотримання кредитного ліміту та здійснення своєчасних платежів, може допомогти людям створити позитивну кредитну історію з часом. Це, у свою чергу, може призвести до підвищення кредитних лімітів і кращих умов позики в майбутньому.

Основні відмінності між кредитним рейтингом і кредитним лімітом

- природа:

- Кредитний рейтинг – це числове відображення кредитоспроможності особи на основі її кредитної історії та фінансової поведінки.

- Кредитний ліміт – це максимальна сума кредиту, наданого фізичній особі кредитором або фінансовою установою.

- Розрахунок:

- Кредитний рейтинг розраховується на основі різних факторів, таких як історія платежів, коефіцієнт використання кредиту, тривалість кредитної історії, типи кредитних рахунків і нові кредитні заявки.

- Кредитний ліміт визначається кредитором або емітентом кредитної картки на основі таких факторів, як кредитоспроможність, дохід, наявні кредитні відносини та тип кредитної картки.

- Вплив:

- Кредитний рейтинг впливає на ймовірність схвалення кредиту, пропоновані процентні ставки та різні фінансові можливості.

- Кредитний ліміт визначає суму кредиту, доступну позичальнику, що впливає на купівельну спроможність, коефіцієнт використання кредиту та доступність фонду для надзвичайних ситуацій.

- https://www-2.rotman.utoronto.ca/facbios/file/creditlimit.pdf

- https://eprints.soton.ac.uk/71324/01/CORMSIS-09-09.pdf

Останнє оновлення: 05 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Я очікував більш поглибленого обговорення факторів, які впливають на кредитні оцінки та ліміти, але стаття все одно є хорошим вступом до теми.

Щоправда, більш детальна інформація про фактори впливу зробила б його ще більш пізнавальним.

Я згоден, але це чудова відправна точка для тих, хто хоче зрозуміти кредитні бали та ліміти.

Хоча стаття обговорює важливу тему, я відчув, що в ній можна було б глибше заглибитися в тонкощі кредитних балів і лімітів.

Я розумію вашу точку зору, але це все одно досить вичерпний огляд.

Я вважаю цю статтю дуже інформативною та корисною. Він пояснює складну тему кредитного рейтингу та кредитного ліміту в дуже легкій для розуміння формі. Чудова робота!

Приємно бачити таку точну та вичерпну інформацію на ці теми. Слава письменнику!

Я згоден! Це дійсно дало мені чітке розуміння цих фінансових умов.

Стаття надає вичерпне та детальне пояснення кредитних балів і кредитних лімітів, гарантуючи, що навіть новачок зможе зрозуміти ці фінансові умови.

Я не можу погодитись. Стаття справді спрощує складність кредитних балів і лімітів.

Чудовий огляд для тих, хто хоче зрозуміти ці важливі фінансові поняття.

У статті коротко пояснюється значення та функція кредитного рейтингу та кредитного ліміту, що робить її цінною прочитанням для тих, хто хоче зрозуміти ці фінансові аспекти.

У статті чітко розрізняють кредитний рейтинг і кредитний ліміт, надаючи інформацію, яка є інформативною та повчальною.

Згоден, інформативність контенту вразила.

Використання легкої для розуміння мови зробило статтю ще більш привабливою та корисною.

Я вже знав про кредитні рейтинги та ліміти, але ця стаття представляє деякі додаткові аспекти, які я раніше не розглядав. Гарного читання!

Безумовно, стаття надала новий погляд на те, про що я думав, що знаю все.

Так, порівняння та ключові висновки дійсно додали цінності моїм знанням.

Проста порівняльна таблиця та докладні пояснення допомогли мені краще зрозуміти різницю між кредитним рейтингом і кредитним лімітом.

Я ціную використання реальних прикладів у поясненні кредитного рейтингу та кредитного ліміту, що полегшує зв’язок із цими поняттями.

Згоден. Відносні приклади покращили практичне розуміння цих термінів.

Ця стаття успішно надає чітке та вичерпне пояснення кредитної оцінки та кредитного ліміту. Дуже добре написано!

Я не можу погодитись. Надані деталі є досить показовими.