Бухгалтерський прибуток являє собою чистий дохід, розрахований шляхом віднімання витрат від доходу відповідно до принципів обліку за принципом нарахування, який може включати безготівкові статті. Проте грошовий потік відображає фактичний рух грошей у бізнесі та з нього, надаючи чіткішу картину ліквідності та операційного стану завдяки зосередженню виключно на готівкових операціях.

Ключові винесення

- Бухгалтерський прибуток — це різниця між доходом і витратами, розрахованими загалом із застосуванням прийнятих принципів бухгалтерського обліку (GAAP).

- Грошовий потік — це рух готівки в бізнес і з нього.

- Бухгалтерський прибуток базується на обліку за нарахуванням, тоді як рух грошових коштів базується на фактичних касових операціях.

Бухгалтерський прибуток проти грошового потоку

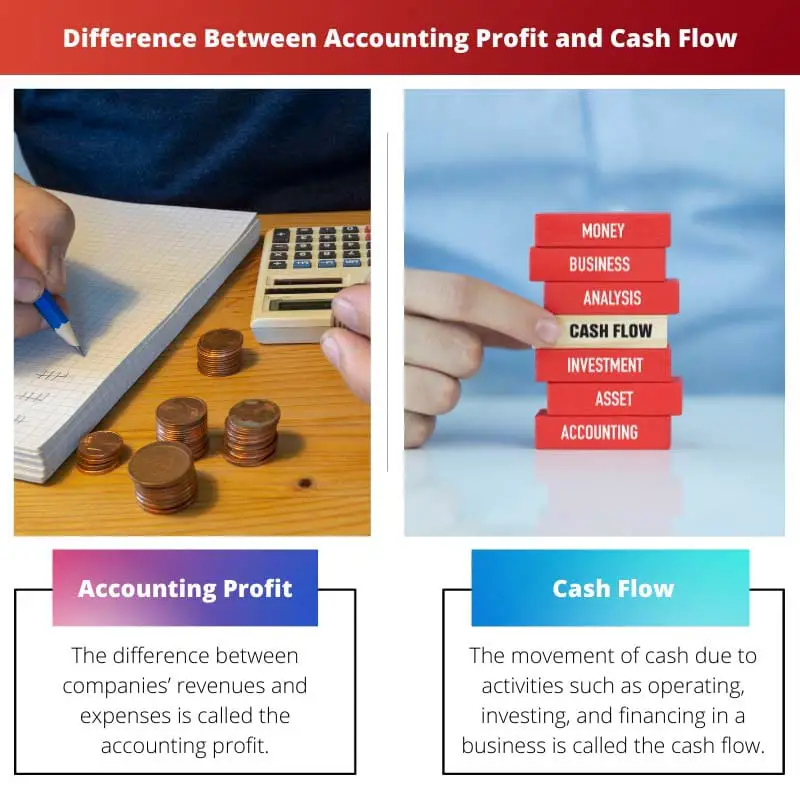

Бухгалтерський прибуток це різниця між загальним доходом компанії та загальними витратами. Грошовий потік — це рух готівки в бізнес і з нього, і є більш точним показником ліквідності компанії, оскільки він показує фактичну готівку, доступну для операцій, інвестицій і фінансування.

Таблиця порівняння

| особливість | Облік прибутку | Грошовий потік |

|---|---|---|

| Визначення | Команда чистий прибуток що залишається після того, як компанія вирахує всі свої витрати зі свого доходу протягом певного періоду. | Команда рух готівки входити та виходити з компанії протягом певного періоду. |

| Зосереджується на | рентабельність та фінансові показники на основі принципів бухгалтерського обліку. | ліквідності і здатність компанії виконати свої короткострокові фінансові зобов'язання. |

| Вимірювання | На основі облік за методом нарахування, яка враховує отримані доходи та понесені витрати, незалежно від того, отримані або виплачені готівкові кошти. | На основі касовий облік, який тільки розглядає фактичні надходження та видача готівки. |

| Тимчасові рамки | Представляє собою миттєвий знімок фінансових показників компанії за а конкретний період (наприклад, квартал, рік). | Можна розбити на різні типи (операційні, інвестиційні, фінансові), щоб зрозуміти джерела та використання готівки через деякий час. |

| Impact | Важливо для розуміння компанії довгострокова прибутковість і потенціал для зростання. | Вирішальне значення для оцінки компанії короткострокове фінансове здоров'я і здатність оплачувати свої рахунки. |

| Недоліки | Може ввести в оману, якщо компанія має високий прибуток, але поганий грошовий потік. | Не відображає безпосередньо прибутковість, оскільки грошовий потік може бути додатним, навіть якщо компанія не є прибутковою. |

Що таке бухгалтерський прибуток?

Визначення бухгалтерського прибутку:

Бухгалтерський прибуток відноситься до фінансової метрики, яка використовується для оцінки прибутковості компанії шляхом вирахування витрат із доходу з використанням прийнятих принципів бухгалтерського обліку (GAAP) або міжнародних стандартів фінансової звітності (IFRS).

Розрахунок бухгалтерського прибутку:

Бухгалтерський прибуток розраховується шляхом віднімання всіх витрат, понесених протягом певного періоду, із загального доходу, отриманого за той самий проміжок часу. Формула розрахунку бухгалтерського прибутку виглядає так:

Бухгалтерський прибуток=Загальний дохід−Загальні витратиБухгалтерський прибуток=Загальний дохід−Загальні витрати

Дохід включає дохід, отриманий від продажу товарів або послуг, відсотки, дивіденди та інші джерела. Витрати охоплюють витрати, понесені під час виробництва, експлуатації та адміністрування бізнесу, включаючи зарплату, комунальні послуги, орендну плату, амортизацію та податки.

Важливість бухгалтерського прибутку:

- Оцінка ефективності: Бухгалтерський прибуток є ключовим показником фінансової діяльності компанії. Це дозволяє зацікавленим сторонам, таким як інвестори, кредитори та керівництво, оцінити прибутковість бізнесу за певний період.

- Прийняття рішень: Компанії використовують бухгалтерський прибуток для прийняття стратегічних рішень щодо розподілу ресурсів, цінових стратегій, планів розширення та інвестиційних можливостей. Він дає уявлення про фінансовий стан і життєздатність різних проектів або підприємств.

- Фінансова звітність: Бухгалтерський прибуток є основою для фінансової звітності, включаючи звіти про прибутки та збитки, які підсумовують фінансові показники компанії за певний період. Це важливий компонент фінансової звітності, яка відповідає нормативним вимогам і забезпечує прозорість для зацікавлених сторін.

Обмеження бухгалтерського прибутку:

- Безготівкові товари: Бухгалтерський прибуток може включати негрошові статті, такі як амортизація та нереалізовані прибутки чи збитки, які можуть спотворити справжню здатність бізнесу генерувати готівку.

- База нарахування: Бухгалтерський прибуток розраховується за принципом нарахування, який визнає дохід і витрати, коли вони виникають, незалежно від того, коли готівка фактично переходить у руки. Це може призвести до розбіжностей між звітним прибутком і фактичними грошовими потоками.

- Суб’єктивність: Визначення певних облікових показників, таких як методи амортизації або резерв на сумнівну заборгованість, передбачає суб’єктивні судження, що потенційно може вплинути на точність і порівнянність бухгалтерського прибутку різних організацій.

Що таке грошовий потік?

Визначення грошового потоку:

Грошовий потік означає рух грошей у бізнес і з нього протягом певного періоду, що відображає ліквідність і фінансовий стан компанії. Він являє собою чисту суму грошових коштів та їх еквівалентів, створених або спожитих під час операційної, інвестиційної та фінансової діяльності підприємства.

Компоненти грошового потоку:

- Операційна діяльність: грошовий потік від операційної діяльності включає грошові операції, пов’язані з основними операціями бізнесу, такими як дохід від продажів, оплата постачальникам, зарплата працівникам і операційні витрати. Він вказує на здатність компанії отримувати грошові кошти від основної діяльності.

- Інвестиційна діяльність: Грошовий потік від інвестиційної діяльності включає грошові операції, пов’язані з купівлею та продажем довгострокових активів, таких як майно, заводи, обладнання та інвестиції в цінні папери. Він включає грошові надходження від продажу активів і грошові відтоки для придбання активів або капітальних витрат.

- Фінансова діяльність: грошовий потік від фінансової діяльності відображає грошові операції, пов’язані зі структурою капіталу компанії, такі як запозичення або погашення позик, випуск або зворотний викуп акцій, виплата дивідендів та інша фінансова діяльність. Він вказує, як компанія залучає капітал і розподіляє його між акціонерами або кредиторами.

Важливість грошового потоку:

- Управління ліквідністю: Аналіз грошових потоків допомагає підприємствам керувати своєю ліквідністю, гарантуючи, що вони мають достатньо готівки для виконання короткострокових зобов’язань, таких як оплата постачальникам, зарплата та інші операційні витрати. Це дозволяє проактивно керувати готівкою, щоб уникнути криз ліквідності.

- Оцінка фінансового стану: грошовий потік забезпечує точнішу оцінку фінансового стану компанії порівняно з бухгалтерським прибутком, оскільки він зосереджується виключно на касових операціях. Позитивний грошовий потік вказує на те, що компанія генерує більше грошей, ніж витрачає, тоді як негативний грошовий потік може означати фінансові труднощі або неефективність.

- Інвестиційні та фінансові рішення: Інвестори та кредитори використовують інформацію про рух грошових коштів, щоб оцінити фінансову життєздатність і стабільність компанії, перш ніж приймати рішення про інвестиції чи кредитування. Позитивний грошовий потік свідчить про здатність компанії генерувати готівку всередині компанії, зменшуючи залежність від зовнішнього фінансування.

Обмеження грошового потоку:

- Різниці у часі: грошовий потік може не завжди відповідати визнанню доходу або нарахуванню витрат, що призводить до різниць у часі між моментом отримання або сплати готівки та моментом запису операцій у фінансовій звітності.

- Безготівкові товари: Грошовий потік не враховує безготівкові статті, такі як амортизація та зміни оборотного капіталу, які можуть вплинути на стан готівки компанії без прямого впливу на грошовий потік від операційної діяльності.

- Якість заробітку: У деяких випадках компанії можуть маніпулювати показниками грошових потоків за допомогою агресивних методів управління готівкою або фінансового інжинірингу, що може спотворити справжні фінансові показники та стан бізнесу.

Основні відмінності між бухгалтерським прибутком і рухом грошових коштів

- 1. Основа розрахунку:

- Бухгалтерський прибуток:

- Розраховується шляхом віднімання витрат від доходу відповідно до принципів обліку за принципом нарахування.

- Включає безготівкові статті, такі як амортизація.

- Грошовий потік:

- Відображає фактичний рух грошей у бізнесі та з нього.

- Зосереджено виключно на готівкових операціях, за винятком безготівкових операцій.

- 2. Терміни визнання:

- Бухгалтерський прибуток:

- Визнає доходи та витрати, коли вони понесені, незалежно від надходжень або відтоків грошових коштів.

- Може не відображати фактичний час грошових надходжень або виплат.

- Грошовий потік:

- Відображає терміни фактичних надходжень і виплат готівки.

- Забезпечує більш швидке та точне зображення ліквідності та фінансового стану.

- 3. Важливість для прийняття рішень:

- Бухгалтерський прибуток:

- Використовується для оцінки ефективності, фінансової звітності та прийняття стратегічних рішень.

- Вказує на довгострокову життєздатність і прибутковість.

- Грошовий потік:

- Вирішальний для короткострокового фінансового управління, забезпечення операційної ліквідності та виконання негайних зобов'язань.

- Допомагає оцінити здатність покривати витрати, боргові зобов’язання та інвестиційні можливості наявними коштами.

- 4. Фокус на стабільність проти ліквідності:

- Бухгалтерський прибуток:

- Підкреслює довгострокову стабільність і прибутковість.

- Може не давати уявлення про короткострокові проблеми з ліквідністю.

- Грошовий потік:

- Зосереджено на короткостроковій ліквідності та операційній стабільності.

- Вказує на здатність виконувати негайні фінансові зобов’язання та підтримувати повсякденну діяльність.

- 5. Прозорість і порівнянність:

- Бухгалтерський прибуток:

- Відображається у фінансовій звітності відповідно до встановлених стандартів бухгалтерського обліку (GAAP або IFRS).

- Підлягає тлумаченню та маніпулюванню через облікову політику та оцінки.

- Грошовий потік:

- Надає більш прозоре та об’єктивне уявлення про фінансовий стан компанії.

- Менш сприйнятливий до облікових коригувань і забезпечує кращу порівняльність між суб’єктами.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Останнє оновлення: 05 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Наведена тут порівняльна таблиця особливо корисна для прояснення відмінностей між бухгалтерським прибутком і грошовим потоком.

Погодьтеся, чітке розуміння цих концепцій є важливим для прийняття обґрунтованих фінансових рішень.

Безумовно, наведені тут ідеї корисні для всіх, хто займається фінансовим менеджментом.

Ця стаття містить чіткий і стислий огляд ключових відмінностей між бухгалтерським прибутком і грошовим потоком, підкреслюючи їх значення для фінансового управління.

Аналіз бухгалтерського прибутку та грошових потоків, поданий тут, є вичерпним і проникливим, пропонуючи цінні знання для осіб, які цікавляться фінансовим менеджментом.

Безумовно, глибина та ясність пояснень покращують розуміння цих критичних концепцій.

Дійсно, стаття забезпечує всебічне розуміння цих фінансових показників, що сприяє прийняттю обґрунтованих рішень.

Пояснення бухгалтерського прибутку та грошових потоків є ретельними, пропонуючи цінне розуміння цих фундаментальних фінансових концепцій.

Безумовно, ясність змісту робить його необхідним для читання особам, які займаються фінансовим аналізом.

Я згоден, глибина інформації в цій статті заслуговує похвали та дуже інформативна.

Стаття ефективно окреслює відмінності між бухгалтерським прибутком і грошовим потоком, пропонуючи цінні знання для фінансистів-практиків і власників бізнесу.

Дійсно, наведена тут інформація є корисною для розуміння фінансового стану бізнесу.

Безумовно, детальне порівняння є корисною довідкою для фінансового аналізу.

У цій статті представлено детальне порівняння між бухгалтерським прибутком і грошовим потоком, проливаючи світло на їх важливість і актуальність для бізнес-операцій і прийняття рішень.

Дійсно, надана тут інформація є дуже актуальною та цінною для фінансового аналізу.

Ця стаття містить вичерпний огляд різниці між бухгалтерським прибутком і грошовим потоком, дуже корисний ресурс для будь-якого підприємця чи власника бізнесу.

Безумовно, розуміння нюансів грошових потоків і розрахунку прибутку має вирішальне значення для фінансового менеджменту.

Я згоден, ця стаття є цінним ресурсом для розуміння важливості бухгалтерського обліку прибутку та грошових потоків у бізнесі.

Стаття містить поглиблений аналіз бухгалтерського прибутку та грошових потоків, надаючи цінну інформацію про фінансову динаміку підприємств.

Безумовно, детальні пояснення покращують розуміння цих важливих фінансових концепцій.

Дійсно, вичерпний характер змісту робить його незамінним для прочитання професіоналів у сфері фінансів.

Наведені тут вичерпні пояснення бухгалтерського прибутку та грошових потоків є повчальними та пропонують збалансований погляд на обидві концепції.

Я не можу погодитись. Детальна інформація робить цю статтю цінним ресурсом як для професіоналів, так і для підприємців.

Безумовно, поглиблений аналіз у цій статті покращує розуміння цих важливих фінансових показників.

Детальне пояснення бухгалтерського прибутку та грошових потоків є дуже інформативним, що забезпечує повне розуміння цих життєво важливих фінансових показників.

Погодьтеся, ясність і глибина інформації в цій статті роблять її безцінним ресурсом для фінансових професіоналів.

Безсумнівно, ясність і ретельність змісту роблять його незамінним для прочитання для осіб, які займаються фінансовим менеджментом.