Бухгалтерський прибуток являє собою явні грошові прибутки від господарської діяльності, враховуючи лише явні витрати, такі як витрати та дохід. Однак економічний прибуток враховує неявні витрати, такі як альтернативні витрати та вартість капіталу, забезпечуючи більш комплексну міру прибутковості, враховуючи весь обсяг ресурсів, задіяних у підприємстві. Тоді як бухгалтерський прибуток зосереджується на фінансових звітах, економічний прибуток пропонує ширшу перспективу, вирішальне значення для прийняття рішень і оцінки довгострокової стійкості.

Ключові винесення

- Бухгалтерський прибуток – це різниця між доходом і витратами, розрахована на основі принципів фінансового обліку.

- Економічний прибуток — це різниця між загальним доходом і загальними витратами, включаючи альтернативні витрати, і використовується для вимірювання довгострокової життєздатності бізнесу.

- Бухгалтерський прибуток зосереджується на фінансових показниках бізнесу, тоді як економічна вигода враховує як фінансові, так і альтернативні витрати.

Бухгалтерський облік проти економічного прибутку

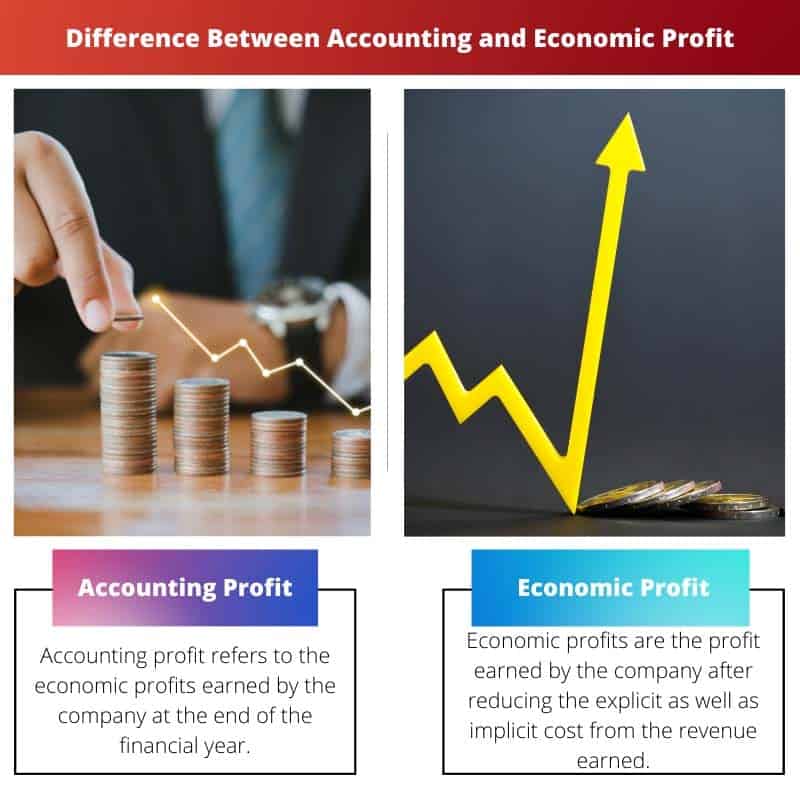

Різниця між бухгалтерським та економічним прибутком полягає в тому бухгалтерський прибуток відноситься до грошового доходу за вирахуванням грошових витрат, який включає будь-який вид витрат в організації у вигляді орендної плати, зарплати, матеріальних витрат тощо. Економічний прибуток відноситься до грошового доходу мінус загальні витрати. Загальна вартість включає альтернативні та неявні витрати, включаючи зарплату, орендну плату тощо.

Бухгалтерський прибуток складається лише з неявних витрат, тоді як економічний прибуток складається з явних і неявних витрат.

Таблиця порівняння

| особливість | Облік прибутку | Економічний прибуток |

|---|---|---|

| Мета | Вимірює компанії короткострокові фінансові результати на основі явних витрат і доходів. | Вимірює компанії справжня прибутковість враховуючи всі витрати, включаючи як явні, так і неявні витрати. |

| Витрати включені | Лише явні витрати (наприклад, вартість проданих товарів, операційні витрати, зарплата, податки). | Як явні, так і неявні витрати. |

| Неявні витрати | Не включено. | включені (наприклад, альтернативна вартість капіталу, імпліцитна рента). |

| Розрахунок | Загальний дохід – загальні явні витрати | Загальний дохід – (загальні явні витрати + загальні неявні витрати) |

| Інтерпретація | Вказує на здатність компанії генерувати прибуток від своєї основної діяльності в конкретному звітному періоді. | Вказує на здатність компанії творити цінність для своїх акціонерів враховуючи вартість усіх використаних ресурсів, у тому числі тих, які явно не оплачені. |

| Недоліки | Ігнорує часова вартість грошей, не вважає ризик. | Більш комплексний захід, але вимагає оцінка неявних витрат, що може бути суб'єктивним. |

Що таке бухгалтерський прибуток?

Бухгалтерський прибуток — це фундаментальна концепція фінансового обліку, яка є ключовим показником фінансової діяльності компанії. Він являє собою надлишок доходу над явними витратами, понесеними для отримання цього доходу протягом певного облікового періоду.

Визначення та обчислення

- Доходи: Бухгалтерський прибуток починається з доходу, отриманого компанією від її основної діяльності. Дохід включає продаж товарів або послуг, процентний дохід, дохід від оренди та інші джерела доходу.

- Явні витрати: Явні витрати – це прямі витрати, понесені компанією під час здійснення її господарської діяльності. Ці витрати легко ідентифікувати та піддати кількісній оцінці у фінансовій документації. Приклади явних витрат включають заробітну плату, орендну плату, комунальні послуги, сировину та витрати на рекламу.

- Formula: Формула для розрахунку бухгалтерського прибутку проста: Бухгалтерський прибуток=Дохід — явні витратиБухгалтерський прибуток=Дохід — явні витрати

Важливість і застосування

- Оцінка ефективності: Бухгалтерський прибуток є основним показником для оцінки фінансової діяльності компанії за певний період. Він вказує на те, чи приносить компанія більше прибутку, ніж витрати, пов’язані з її діяльністю.

- Аналіз інвестора: Інвестори та зацікавлені сторони використовують бухгалтерський прибуток для оцінки прибутковості та фінансового стану компанії. Вищі бухгалтерські прибутки часто вказують на кращі інвестиційні можливості та приваблюють потенційних інвесторів.

- Опoдаткування: Бухгалтерський прибуток є основою для розрахунку податків, які компанія сплачує державі. Податкові органи зазвичай обкладають податками чистий прибуток, отриманий від господарської діяльності, який тісно пов’язаний з бухгалтерським прибутком.

Обмеження та міркування

- Виключає неявні витрати: Бухгалтерський прибуток не враховує неявні витрати, такі як альтернативні витрати та вартість власного капіталу. Це обмеження може призвести до переоцінки справжньої прибутковості бізнесу.

- Короткостроковий фокус: Бухгалтерський прибуток головним чином зосереджується на короткострокових фінансових результатах і може не давати повного уявлення про довгострокову стійкість і перспективи зростання компанії.

- Підлягає маніпуляціям: Оскільки бухгалтерський прибуток залежить від принципів і умов бухгалтерського обліку, на нього можуть впливати управлінські рішення, методи бухгалтерського обліку та коригування, що може призвести до потенційних спотворень у фінансовій звітності.

Що таке економічний прибуток?

Економічний прибуток — це концепція, яка використовується в економіці для вимірювання справжньої прибутковості бізнес-заходу шляхом врахування як явних, так і неявних витрат. На відміну від бухгалтерського прибутку, який враховує лише явні витрати, економічний прибуток враховує альтернативні витрати ресурсів, задіяних у підприємстві, забезпечуючи точнішу оцінку прибутковості.

Визначення та обчислення

- Доходи: Економічний прибуток починається з доходу, отриманого компанією від її операцій, подібно до бухгалтерського прибутку.

- Явні витрати: Як і в бухгалтерському прибутку, економічний прибуток враховує явні витрати, які є прямими витратами, понесеними компанією в її господарській діяльності.

- Неявні витрати: Крім явних витрат, економічний прибуток включає неявні витрати, які представляють альтернативні витрати використання ресурсів у конкретному підприємстві. Ці витрати включають втрачені прибутки від наступного найкращого альтернативного використання ресурсів, включаючи час власника та віддачу від інвестованого капіталу.

- Formula: Формула для обчислення економічного прибутку така: Економічний прибуток=Дохід−(Явні витрати+Неявні витрати)Економічний прибуток=Дохід−(Явні витрати+Неявні витрати)

Важливість і застосування

- Комплексне вимірювання прибутку: Економічний прибуток є більш повним показником прибутковості порівняно з бухгалтерським прибутком, враховуючи всі витрати, пов’язані з бізнесом. Він пропонує уявлення про справжню економічну цінність діяльності компанії.

- Розподіл ресурсів: враховуючи неявні витрати, економічний прибуток допомагає приймати рішення щодо оптимального розподілу ресурсів. Це допомагає підприємствам визначити найбільш вигідне використання своїх ресурсів і заохочує ефективний розподіл на основі їхніх альтернативних витрат.

- Довгострокове прийняття рішень: Економічний прибуток є цінним для оцінки довгострокової життєздатності та стійкості бізнесу. Це дає змогу менеджерам та інвесторам оцінити, чи підприємство генерує прибутки, що перевищують альтернативні витрати інвестованих ресурсів, керуючи прийняттям стратегічних рішень.

Обмеження та міркування

- Суб’єктивність: Розрахунок неявних витрат, таких як альтернативні витрати, часто передбачає суб’єктивні оцінки, які можуть відрізнятися для окремих осіб і організацій. Ця суб’єктивність може вплинути на точність і надійність розрахунків економічного прибутку.

- складність: Економічний аналіз прибутку може бути більш складним і трудомістким, ніж бухгалтерський аналіз прибутку через включення неявних витрат. Це вимагає ретельного розгляду альтернативного використання ресурсів і пов'язаних з ними альтернативних витрат.

- Доступність даних: Отримання точних даних для розрахунку неявних витрат, особливо для нематеріальних ресурсів, таких як час і досвід, може спричинити труднощі, обмежуючи практичну застосовність аналізу економічного прибутку в деяких випадках.

Основні відмінності бухгалтерського обліку від економічного прибутку

- Обсяг витрат:

- Бухгалтерський прибуток враховує лише явні витрати, такі як заробітна плата, орендна плата та матеріали.

- Економічний прибуток включає як явні, так і неявні витрати, включаючи альтернативні витрати та вартість капіталу.

- Метод розрахунку:

- Бухгалтерський прибуток розраховується шляхом віднімання явних витрат від доходу.

- Економічний прибуток розраховується шляхом віднімання від доходу як явних, так і неявних витрат.

- Фокус і застосування:

- Бухгалтерський прибуток в основному використовується для оцінки фінансової діяльності та звітності перед зацікавленими сторонами.

- Економічний прибуток забезпечує ширшу перспективу, допомагаючи у прийнятті рішень щодо розподілу ресурсів, стратегічного планування та оцінки довгострокової стійкості.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Останнє оновлення: 06 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

У той час як бухгалтерський прибуток зосереджується на фінансових показниках бізнесу, економічний прибуток використовує більш комплексний підхід, враховуючи альтернативні витрати та неявні витрати. Ця відмінність добре сформульована в статті, проливаючи світло на значення економічного прибутку для довгострокових стратегічних рішень.

Я вважав пояснення розрахунку економічного прибутку особливо проникливим. Це цінний показник для компаній, щоб оцінити свої справжні економічні витрати та прийняти обґрунтовані рішення на майбутнє.

Дійсно, обмеження бухгалтерського прибутку ефективно пояснено, зокрема з точки зору виключення неявних витрат і впливу термінів і нарахувань. Це необхідні знання для кожного, хто займається фінансовим аналізом.

У статті наведено комплексне порівняння бухгалтерського обліку та економічного прибутку, підкреслено значення економічного прибутку для довгострокових стратегічних рішень. Це цінний ресурс для компаній, які прагнуть глибше зрозуміти фінансові показники.

Я не можу погодитись. Ефективно наголошується на обмеженнях бухгалтерського прибутку та важливості економічного прибутку для розподілу ресурсів, що пропонує підприємствам цінну інформацію.

Стаття ефективно окреслює обмеження бухгалтерського прибутку, а також терміни та нарахування, задіяні, надаючи комплексне уявлення про проблеми в оцінці фінансової діяльності. Це цінний ресурс для розуміння складності фінансового аналізу.

Безумовно, різниця між бухгалтерським обліком і економічним прибутком і актуальність кожного з них для прийняття рішень і стратегічного планування добре сформульована. Це інформативна книга для всіх, хто займається фінансовим аналізом.

Я повністю згоден. Пояснення обмежень бухгалтерського прибутку є особливо проникливим, пропонуючи цінні знання для компаній і фінансових аналітиків.

У цій статті наведено глибоке порівняння бухгалтерського обліку та економічного прибутку, чітко пояснено відмінності та нюанси між цими двома поняттями. Це чудовий ресурс для тих, хто хоче поглибити своє розуміння фінансових показників.

Я повністю згоден. Особливо корисними є детальний розподіл компонентів бухгалтерського прибутку та формула розрахунку економічного прибутку. Це комплексний аналіз.

Значення бухгалтерського прибутку для оцінки ефективності та прийняття рішень детально описано в статті. Він ефективно підкреслює важливість цього фінансового показника для бізнесу для оцінки свого розвитку та фінансового стану.

Я повністю згоден. Пояснення доходів, явних витрат і формули їх розрахунку забезпечують чітке розуміння бухгалтерського прибутку та його значення для бізнесу.

Безумовно, детальний розподіл компонентів бухгалтерського прибутку та його значення для фінансової звітності робить цю статтю чудовим довідником для фінансових професіоналів.

Порівняння бухгалтерського прибутку та економічного прибутку добре представлено в статті, пропонуючи чітке розмежування та проникливі приклади. Це цінний ресурс для тих, хто хоче поглибити свої знання фінансового аналізу та прийняття рішень.

Безумовно, значення економічного прибутку для оцінки довгострокової життєздатності та відмінності між явними та неявними витратами ефективно сформульовані. Ця стаття є чудовим довідником для розуміння складності аналізу прибутковості.

У статті ефективно пояснюється розрахунок економічного прибутку та його значення для бізнесу в оцінці своїх справжніх економічних витрат. Це цінний ресурс для тих, хто хоче отримати уявлення про фінансову діяльність компанії.

Безумовно, пояснення економічного прибутку та формула його розрахунку забезпечують глибоке розуміння цього фінансового показника. Це пізнавальне читання для фінансових професіоналів і бізнес-аналітиків.

Ця стаття містить вичерпний розподіл відмінностей між бухгалтерським прибутком і економічним прибутком, пропонуючи докладні пояснення та приклади для ілюстрації концепцій. Це цінний ресурс як для компаній, так і для фінансових спеціалістів.

Я не можу погодитись. Особливо підкреслюється актуальність економічного прибутку для довгострокових стратегічних рішень і розподілу ресурсів, що забезпечує цілісне уявлення про прибутковість.

Розрізнення між бухгалтерським прибутком і економічним прибутком має вирішальне значення для того, щоб підприємства приймали обґрунтовані рішення та краще розуміли свою фінансову діяльність. Ця стаття чудово пояснює ці концепції в чіткій і стислій формі.

Безумовно, стаття ефективно підкреслює важливість урахування як явних, так і неявних витрат, що є важливим для більш точної оцінки прибутковості компанії.

Я не можу погодитись. Порівняльна таблиця та надані приклади дозволяють легко зрозуміти ключові відмінності між бухгалтерським обліком та економічним прибутком, пропонуючи цінну інформацію для бізнесу.

Порівняльна таблиця та чітке розмежування між бухгалтерським обліком та економічним прибутком забезпечують повне розуміння цих фінансових показників. Стаття ефективно висвітлює переваги та недоліки кожного підходу, дозволяючи читачам отримати цінну інформацію про оцінку прибутковості бізнесу.

Безумовно, обмеження бухгалтерського прибутку та комплексного розрахунку економічного прибутку добре представлені. Ця стаття є чудовим ресурсом для тих, хто хоче покращити свої навички фінансового аналізу.