Бухгалтерський облік необхідний, оскільки він дає зведення фінансових деталей. Усі компанії та організації ведуть бухгалтерський облік, щоб знати свій остаточний бюджет і витрати.

Існує кілька методів, за допомогою яких ведеться облік. І для того, щоб це було легше, на ринку є сотні програмного забезпечення, яке виконує бухгалтерську роботу.

Облік за GAAP і податковий облік є методами бухгалтерського обліку, але обидва використовуються для різних цілей. Обидва вони мають різні підходи та процедури.

Бухгалтерський облік за GAAP є складнішим і вимагає більше знань, оскільки вимагає певних технічних навичок, які можна отримати після багаторічного досвіду.

Ключові винесення

- Бухгалтерський облік за GAAP зазвичай дотримується прийнятих принципів бухгалтерського обліку для подання фінансової звітності, тоді як податковий облік дотримується податкового законодавства та нормативних актів.

- Бухгалтерський облік згідно з GAAP наголошує на прозорості та порівнянності, а податковий облік зосереджується на відповідності та мінімізації.

- Бухгалтерський облік згідно з GAAP дозволяє вести облік на основі нарахування, тоді як податковий облік переважно використовує облік на основі грошових коштів.

Облік за GAAP проти податкового обліку

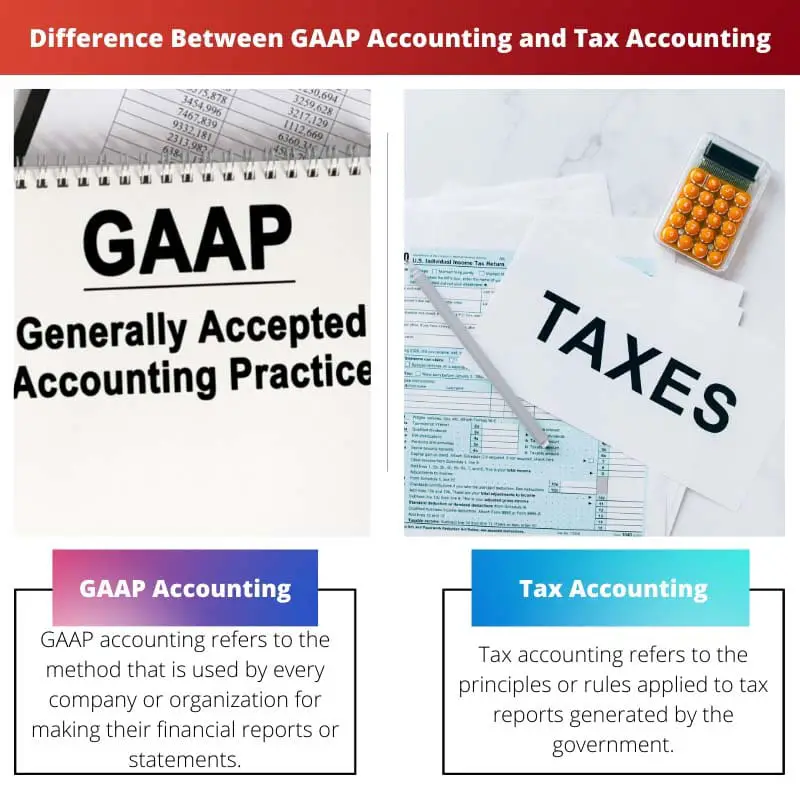

Різниця між бухгалтерським обліком за GAAP і податковим обліком полягає в тому, що бухгалтерський облік за GAAP створюється фінансовий облік стандартної дошки та базується на стандартизованому обліку та принципах. З іншого боку, податковий облік створюється податковим департаментом країни, керується урядом і базується на податкових принципах і правилах.

GAAP також називають прийнятими принципами бухгалтерського обліку. Це набір принципів і правил бухгалтерського обліку, створений FASB або радою зі стандартів фінансового обліку. Це найпоширеніший метод створення фінансових звітів або записів, які легко порівнювати та зрозумілі.

Податковий облік - це правило або принцип оподаткування, який застосовується під час розрахунку податку. Це не пов’язано з публічною фінансовою звітністю. Внутрішній податковий кодекс видає або контролює принципи та вказівки щодо податкового обліку.

А правила, створені внутрішнім податковим кодексом, дотримуються організаціями та особами для складання або підготовки податкових звітів або декларацій.

Таблиця порівняння

| Параметри порівняння | Облік за GAAP | Податковий облік |

|---|---|---|

| Визначення | Бухгалтерський облік за GAAP відноситься до методу, який використовується кожною компанією або організацією для складання своїх фінансових звітів або звітів. | Податковий облік стосується принципів або правил, які застосовуються до податкових звітів, створених урядом. |

| Застосовувані принципи | Правила, що застосовуються в GAAP, є стандартизованими правилами та принципами, встановленими FASB. | У податковому обліку застосовуються податкові правила та принципи, які встановлюються податковим департаментом. |

| Основи бухгалтерського обліку | Основою бухгалтерського обліку за GAAP є нарахування. | Основою податкового обліку може бути метод нарахування, модифікований або касовий. |

| Оперував | Методи бухгалтерського обліку GAAP регулюються бухгалтерськими та регуляторними операторами. | Методи податкового обліку регулюються операторами податкового регулювання. |

| Включені транзакції | У GAAP усі типи операцій включені та наводяться у фінансовій звітності. | Метод податкового обліку включає лише операції, пов'язані з оподатковуваним доходом. |

| Складність або складність | Метод бухгалтерського обліку GAAP включає більш складні кроки та правила. | Податковий облік не вимагає надто багато технічних навичок і менш складний. |

Що таке бухгалтерський облік за GAAP?

Бухгалтерський облік згідно з GAAP — це стандартний метод бухгалтерського обліку, який використовується більшістю компаній і організацій для ведення своїх записів фінансових даних у стислій та чіткій формі. Звіти, створені за допомогою цього методу, легко порівняти та легко зрозуміти.

За допомогою цього створюються баланси, фінансові звіти, звіти про доходи тощо.

Бухгалтерський облік згідно з GAAP використовує деякі принципи та правила, встановлені FASB або Радою стандартів фінансового обліку. Це означає прийняті принципи бухгалтерського обліку. Цей метод дуже складний, оскільки під час застосування методу GAAP багато чого обчислюється.

Цей спосіб вимагає навичок і досвіду. Остаточний звіт, створений за допомогою цього методу, також включає екстраординарні елементи, які показано під звітами. Метод вартості запасів, який використовується тут, є останнім надходженням, першим виходом або LIFO метод.

Що таке податковий облік?

Метод податкового обліку повністю пов'язаний з підготовкою податкової звітності. Правила та вказівки, які застосовуються в цьому методі, встановлюються урядом, а загальний метод контролюється внутрішнім податковим кодексом.

І цих правил має дотримуватись кожна компанія та фізична особа під час складання податкової звітності.

Методика податкового обліку відрізняється індивідуальним та організаційним способами розрахунку. Що стосується фізичної особи, то вона зосереджена здебільшого на доходах, інвестиційних прибутках або збитках тощо. Але коли мова йде про компанію, це стає складніше, оскільки багато речей розраховуються з відповідними заходами безпеки.

У податковому обліку використовуються методи «останній прийшов, перший вийшов» і «перший прийшов, останній вийшов». Якщо податки не розраховуються належним чином або якщо включені деякі зловмисні дії, ці звіти про злочинну діяльність і певні дії можуть бути вжиті урядом.

Основні відмінності між GAAP і податковим обліком

- Бухгалтерський облік за GAAP відноситься до методу, який використовується кожною компанією або організацією для складання своїх фінансових звітів або звітів. З іншого боку, податковий облік стосується принципів або правил, які застосовуються до податкових звітів, створених урядом.

- У податковому обліку застосовуються податкові правила та принципи, які встановлюються податковим департаментом. Навпаки, правила, що застосовуються в GAAP, є стандартизованими правилами та принципами, встановленими FASB.

- Згідно з GAAP усі типи операцій включені та звітуються у фінансовому звіті. Тоді як у методі податкового обліку включаються лише операції, пов’язані з оподатковуваним доходом.

- Податковий облік не вимагає надто багато технічних навичок і менш складний. Тоді як у бухгалтерському обліку за GAAP потрібні додаткові навички, оскільки він потребує досвіду через складні етапи.

- Основою податкового обліку може бути метод нарахування, модифікований або касовий. Хоча основою бухгалтерського обліку за GAAP є нарахування, що робить звіти зрозумілими.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Останнє оновлення: 08 серпня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Різниця між GAAP і податковим обліком з точки зору основи обліку та складності дає цінну інформацію про їхні унікальні характеристики та застосування.

Ці фундаментальні відмінності підкреслюють різноманіття методів бухгалтерського обліку та їхній вплив на фінансове управління та відповідність.

Порівняльна таблиця ефективно окреслює ключові відмінності між GAAP і податковим обліком, надаючи повне розуміння їх принципів і застосувань.

Організаціям і окремим особам важливо усвідомлювати ці відмінності, щоб забезпечити точну та відповідну фінансову звітність.

Складність бухгалтерського обліку за GAAP очевидна через його вимоги до технічних навичок і включення всіх типів операцій, що робить його більш повним, ніж податковий облік.

Акцент бухгалтерського обліку за GAAP на прозорості та порівнянності забезпечує міцну основу для стандартизованої фінансової звітності та аналізу.

Безумовно, різні методи, які використовуються в бухгалтерському обліку, відображають різноманітний характер фінансової звітності та управління.

Складність і тонкощі бухгалтерського обліку за GAAP відображають потребу в спеціальних навичках і досвіді, тоді як податковий облік зосереджується на операціях, пов’язаних із податками, і дотриманні законодавства.

Різні вимоги та пріоритети GAAP і податкового обліку підкреслюють їх відмінну роль у фінансовому управлінні та звітності.

Принципи бухгалтерського обліку GAAP пропонують стандартизований і комплексний підхід до фінансової звітності, який вимагає глибоких знань і досвіду для ефективного застосування.

Рівень деталізації та складності бухгалтерського обліку за GAAP має вирішальне значення для створення точної та порівнянної фінансової звітності.

Захоплююче спостерігати, як бухгалтерський облік згідно з GAAP наголошує на прозорості та точності, тоді як податковий облік орієнтований на дотримання податкового законодавства та конкретні операції, які впливають на оподатковуваний дохід.

Правила та принципи, встановлені кожним методом бухгалтерського обліку, сприяють загальній складності та структурі фінансових записів і звітів.

Основою бухгалтерського обліку за GAAP є нарахування, тоді як податковий облік може базуватися на методі нарахування, модифікованому або касовому. Ці відмінності підкреслюють контрастний характер цих двох методів обліку.

Безумовно, основи бухгалтерського обліку можуть суттєво вплинути на фінансову звітність і прийняття рішень.

Ці параметри порівняння дають чітке розуміння складності та заплутаності різних методів обліку.

Бухгалтерський облік має вирішальне значення для будь-якої організації, оскільки він надає чітке резюме фінансових деталей і допомагає у складанні бюджету та управлінні витратами.

Я згоден, бухгалтерський облік дозволяє організаціям стежити за своїм фінансовим станом і приймати обґрунтовані рішення.

Крім того, доступні різні методи бухгалтерського обліку, включаючи GAAP та податковий облік, кожен із яких має власну мету та підхід.

Роль регуляторних операторів у керуванні методами бухгалтерського обліку забезпечує цілісність і надійність фінансових записів і звітів.

Безумовно, регулятивний нагляд сприяє достовірності фінансової звітності в різних організаціях і галузях.

Бухгалтерський облік за GAAP базується на стандартизованих принципах і зосереджується на прозорості та порівнянності, тоді як податковий облік регулюється податковим законодавством і нормативними актами та наголошує на дотриманні та мінімізації податкових зобов’язань.

Цікаво спостерігати, як різні методи бухгалтерського обліку служать різним цілям і пріоритетам організацій і урядів.