І фінансовий облік, і управлінський облік є основними сферами бухгалтерського обліку. Незважаючи на численні паралелі в техніці та використанні, фінансовий та управлінський облік мають значні відмінності.

Ключові винесення

- Управлінський облік зосереджений на внутрішньому прийнятті рішень і допомагає менеджерам приймати стратегічні рішення, тоді як фінансовий облік зосереджений на зовнішній звітності та надає фінансову інформацію зацікавленим сторонам.

- Управлінський облік включає бюджетування та прогнозування, тоді як фінансовий облік включає підготовку фінансових звітів і звітів.

- Управлінський облік використовується керівництвом для контролю витрат і прийняття бізнес-рішень, тоді як фінансовий облік використовується для дотримання стандартів і правил бухгалтерського обліку.

Управлінський облік проти фінансового обліку

Управлінський облік, також відомий як управлінський облік, займається наданням інформації внутрішнім зацікавленим сторонам, таким як керівники, керівники та інші особи, які приймають рішення в організації. Фінансовий облік займається наданням інформації зовнішнім зацікавленим сторонам, таким як інвестори, кредитори та регулюючі органи. Він надає точні та надійні фінансові звіти організації.

Визнання, аналіз, аналіз, оцінка та передача грошової інформації керівництву для досягнення цілей компанії є професією управлінського обліку.

У галузі бухгалтерського обліку, відомої як фінансовий облік, бізнес-звіти фірми узагальнюються, аналізуються та звітуються.

Таблиця порівняння

| Параметри порівняння | управлінський облік | Фінансовий облік |

|---|---|---|

| Значення | Управлінський облік — це система бухгалтерського обліку, яка надає менеджерам інформацію, необхідну для прийняття обґрунтованих рішень щодо політики, планів і тактик ефективного керівництва компанією. | Бухгалтерська система, яка зосереджується на фінансовій звітності для організації, щоб запропонувати фінансові дані відповідним сторонам, називається фінансовою звітністю (FA). |

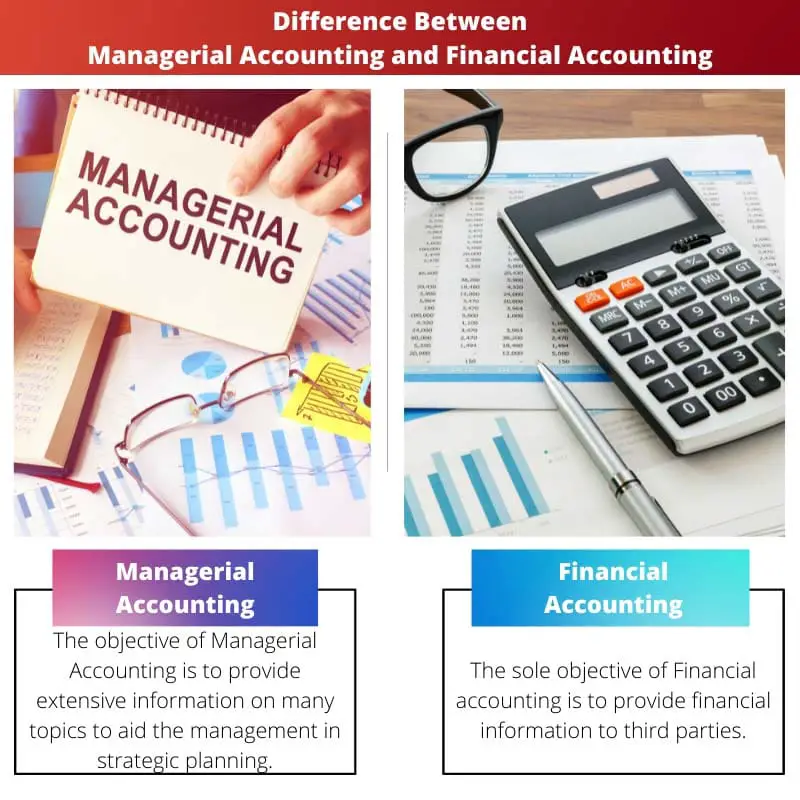

| мета | Метою управлінського обліку є надання обширної інформації з багатьох тем для допомоги керівництву в стратегічному плануванні. | Єдиною метою фінансового обліку є надання фінансової інформації третім особам. |

| Період | У управлінському обліку звіти створюються відповідно до потреб і специфікацій організації. | Фінансові звіти створюються наприкінці річного бухгалтерського циклу. |

| Звіти | В управлінському обліку складаються інформаційні звіти повні та вичерпні. | Перевірені фінансові звіти організації в узагальненій формі генеруються у фінансовому обліку. |

| Видавнича справа та аудит | Державні аудитори не розкривали та не перевіряли дані щодо управлінського обліку. | Публікація та перевірка державними аудиторами необхідні для фінансового обліку. |

Що таке управлінський облік?

Визнання, аналіз, аналіз, оцінка та передача грошової інформації керівництву для досягнення цілей компанії є професією управлінського обліку.

Бухгалтери використовують управлінський облік, щоб покращити інформацію, яку вони надають керівництву щодо показників бізнес-операцій, і він включає широкий спектр методів обліку.

Коли справа доходить до управління загальними виробничими витратами компанії, облік витрат враховує як змінні, так і постійні витрати кожної фази виробництва.

Щоб зробити вибір щодо капітальних витрат, менеджери використовують спеціалістів з управлінського обліку для оцінки та передачі інформації. Використання показників оборотного капіталу, наприклад вартість капіталу а також залишкова вартість є одним із прикладів.

Що таке фінансовий облік?

Бухгалтери, які спеціалізуються в області фінансового обліку, узагальнюють, контролюють і оцінюють фінансові операції підприємств.

Приклади тих, хто зацікавлений в отриманні таких доказів для цілей розробки стратегії, включають акціонерів, постачальників, банки, персонал, державні установи, власників бізнесу та деяких інших зацікавлених сторін.

Як стандартний бухгалтер, завдання фінансового бухгалтера можуть відрізнятися від завдань бухгалтера загального профілю, який є самозайнятим і не працює в організації.

Регуляторні зобов’язання компанії та звітність визначатимуть, які саме стандарти бухгалтерського обліку використовуються в усьому фінансовому обліку.

Основні відмінності між управлінським і фінансовим обліком

- Інформаційні звіти, які є повними та вичерпними, складаються в управлінському обліку, тоді як перевірені організаційні фінанси в узагальненій формі генеруються у фінансовому обліку.

- Державні аудитори не розкривали та не перевіряли дані щодо управлінського обліку. Публікація та перевірка державними аудиторами необхідні для фінансового обліку.

Останнє оновлення: 14 серпня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Ця стаття чудово пояснює ключові відмінності між управлінським і фінансовим обліком.

Я не можу погодитись. Опис кожного виду обліку є дуже інформативним і корисним.

Ця стаття чітко та коротко описує відмінності. Це цінний ресурс для тих, хто прагне зрозуміти різницю між управлінським і фінансовим обліком.

Безумовно, стаття містить вичерпний огляд відмінностей між двома галузями бухгалтерського обліку.

Я не можу погодитися, стаття робить фантастичну роботу, роз’яснюючи нюанси обох типів обліку.

Бухгалтери та професіонали в цій галузі знайдуть цю статтю особливо пізнавальною для розуміння контрастних вимог і цілей управлінського та фінансового обліку.

Безумовно, стаття ефективно розмежовує ролі та обов’язки фахівців з управлінського та фінансового обліку.

Таблиця, представлена для порівняння управлінського та фінансового обліку, добре організована та проста для розуміння.

Безумовно, докладна порівняльна таблиця полегшує розуміння відмінностей між двома полями.

Комплексна порівняльна таблиця особливо корисна для розуміння відмінностей у значенні, цілях і звітах між управлінським і фінансовим обліком.

Безумовно, ця стаття робить чудову роботу, висвітлюючи відмінності між управлінським і фінансовим обліком через це порівняння.

Так, детальна порівняльна таблиця дозволяє чітко зрозуміти відмінності між двома галузями бухгалтерського обліку.

Ця стаття є чудовим ресурсом для тих, хто прагне зрозуміти відмінності між управлінським і фінансовим обліком.

Безумовно, він пропонує ретельний аналіз відмінностей між двома сферами.

Я вважаю статтю особливо цінною для роз’яснення цілей кожного виду бухгалтерського обліку.

Я ціную наголос на важливості управлінського обліку в допомозі стратегічного планування управління.

Так, стаття ефективно передає значення управлінського обліку в підтримці процесу прийняття рішень керівництвом.

Безумовно, відмінність між внутрішніми та зовнішніми зацікавленими сторонами чітко сформульована.

Я вважаю статтю дуже корисною для розуміння відмінностей між управлінським і фінансовим обліком; він забезпечує чудовий огляд відмінностей.

Безумовно, стаття є цінним ресурсом для розуміння та розмежування двох сфер бухгалтерського обліку.

Визначення управлінського обліку та фінансового обліку є чіткими та чіткими.

Згоден, стаття дає вичерпне розуміння двох галузей бухгалтерського обліку.

Зосередженість на цілях і різних вимогах до звітності дійсно допомагає зрозуміти контрастні ролі управлінського та фінансового обліку.

Безумовно, розуміння цілей і потреб двох типів бухгалтерського обліку має вирішальне значення для професіоналів у цій галузі.

Так, стаття ефективно розмежовує мету управлінського та фінансового обліку в цьому відношенні.