Існує декілька типів методів бюджетування, які допомагають людині чи компанії підтримувати або контролювати свої витрати та знати свої прибутки чи збитки наприкінці року чи місяця.

Інкрементне бюджетування та бюджетування на нульовій основі — це два типи методів бюджетування, які дозволяють людині чи компанії збалансувати свої витрати з доходом або фінансовим оборотом.

Ключові винесення

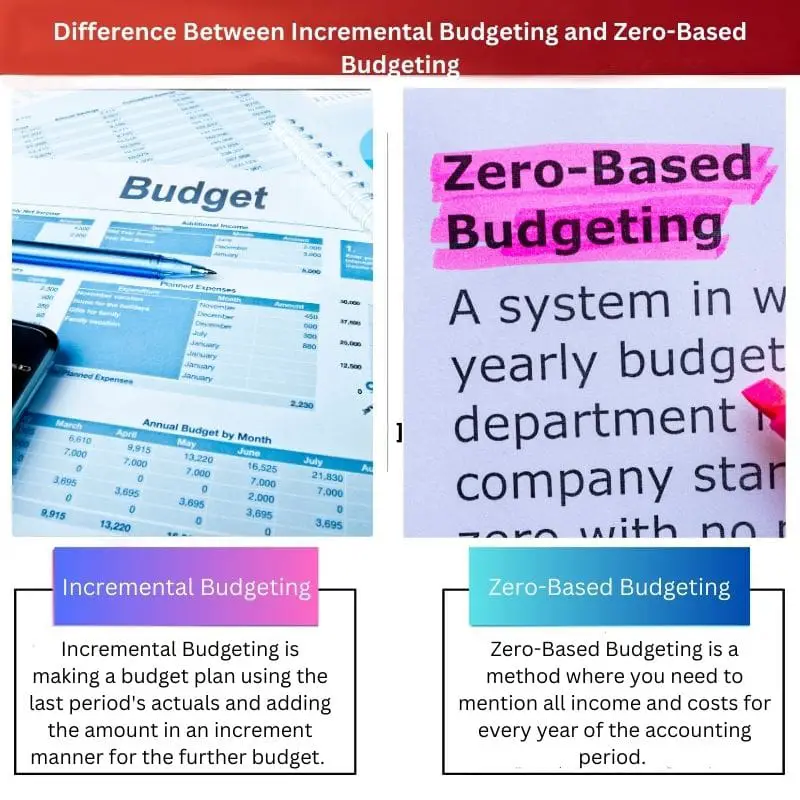

- Поступове бюджетування використовує бюджет попереднього року як основу, вносячи невеликі коригування для нового фінансового року.

- Нульове бюджетування починається з нуля, вимагаючи повного аналізу та обґрунтування всіх витрат.

- Бюджетування на нульовій основі займає більше часу, але може призвести до ефективнішого розподілу ресурсів.

Інкрементне бюджетування проти нульового бюджетування

Поступове бюджетування передбачає дещо зміну існуючого бюджетного плану для отримання нового або внесення деяких змін у передумови, але це передбачає складні розрахунки. Бюджетування на основі нуля – це процес початку бюджету з нуля з нульовим значенням кожного рядка перед переглядом кожного року.

Поступове бюджетування змінює існуючий бюджетний план або вносить зміни в передумови для отримання нового бюджетного плану. Цей метод нелегкий у реалізації, а проведені розрахунки складні.

Нульове бюджетування починає все з нуля. Кожна позиція кожного року встановлюється на нуль, і кожна позиція переглядається або виправдовується кожного року. Він забезпечує стабільність фінансування та використовує підхід зверху вниз.

Таблиця порівняння

| Параметри порівняння | Інкрементне бюджетування | Бюджетування на нульовій основі |

|---|---|---|

| Визначення | Інкрементне бюджетування – це створення бюджетного плану з використанням фактичних даних за останній період і додавання суми в порядку приросту для подальшого бюджету. | Бюджетування на нульовій основі – це метод, коли вам потрібно згадати всі доходи та витрати за кожен рік звітного періоду. |

| Відкритий для пропозицій | Інкрементне бюджетування менш реагує на зміни чи коливання ринку. | Нульове бюджетування є дуже адаптивним, коли йдеться про інтеграцію змін на ринку. |

| Вартість і час | Поступове бюджетування витрачає більше часу, але воно економне або економічно ефективне. | Бюджетування на нульовій основі вимагає багато часу та витрат, оскільки воно охоплює кожну деталь. |

| Підхід | Інкрементне бюджетування в основному веде облік видатків або видатків. | Бюджетування на нульовій основі контролює досягнення наміру чи цілі. |

| Значення | Він орієнтований на бухгалтерський облік і зосереджений лише на собівартості. | Бюджетування на нульовій основі орієнтоване на прийняття рішень. |

| Процедура | Інкрементне бюджетування базується на екстраполяції. Тобто майбутні прогнози виконуються з попередніх цифр. | Пакет рішень щодо нульового бюджетування базується на аналізі витрат і вигод. |

Що таке поступове бюджетування?

Поступове бюджетне планування використовує попередні дані та вносить до них зміни. У цій техніці адміністрація припускає, що показники доходів і витрат, зібрані протягом поточного року, також будуть повернуті в наступному році.

Підсумки виконання поточного бюджетного плану підводяться і додаються до бюджетного плану наступного року. І відбуваються незначні зміни, як-от ціна продажу, відповідний дохід та інші підвищення фактичних цін.

Поступове бюджетування легко піддається впливу незначних змін на ринку, оскільки воно не дуже адаптивне. Основна увага цього методу зосереджена лише на вартості, незалежно від того, наскільки складний бюджет і витрати.

Що таке нульове бюджетування?

Бюджетування на нульовій основі – це методологія, за якою вам потрібно вказати всі зроблені доходи та витрати кожного разу. Новий рік під час бюджетування.

Цей бюджетний план дуже адаптивний і ринковий. І це доведено точніше, ніж поетапне бюджетування, оскільки все в цьому бюджетному плані розглядається з самого початку база або скретч, що робить його більш ефективним і адаптивним.

Менеджери планів бюджетування на нульовій основі повинні вказати та обґрунтувати всі фінансові збори та видатки для наступного бюджетного плану, щоб переконатися, що складений бюджетний план вільний від усіх попередніх помилок і невдач у видатках.

Основні відмінності між поступовим бюджетуванням і бюджетуванням на нульовій основі

- Бюджетування на нульовій основі контролює досягнення наміру чи цілі. У той час як поступове бюджетування в основному веде облік витрат або видатків.

- Нульове бюджетування є дуже адаптивним, коли йдеться про інтеграцію змін на ринку. Але інкрементне бюджетування менш реагує на зміни чи коливання ринку.

- https://www.jstor.org/stable/4531961

- https://onlinelibrary.wiley.com/doi/abs/10.1002/9781119200871.ch30

Останнє оновлення: 20 серпня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

У статті представлено цінний аналіз поступового та нульового бюджетування, висвітлюючи їхні відмінності та переваги. Це інформативне та захоплююче читання з корисними посиланнями.

Стаття є дуже пізнавальною та корисною як для фізичних осіб, так і для компаній. Він надає цінну інформацію про різні типи методів бюджетування, підкреслюючи їх відмінності та важливість.

Стаття містить ретельний аналіз поступового та нульового бюджетування, пропонуючи читачам цінну інформацію про відмінності та застосування цих методів. Представлена вичерпна інформація заслуговує похвали.

Я повністю згоден. Порівняння в цій статті поетапного та нульового бюджетування є дуже інформативним і корисним, надаючи читачам глибоке розуміння цих концепцій.

Детальне пояснення статті та порівняння поступового та нульового бюджетування є повчальними, що робить його важливим ресурсом для окремих осіб і компаній, які прагнуть покращити управління фінансами.

Стаття ефективно заглиблюється в тонкощі як поступового, так і нульового бюджетування, пропонуючи читачам детальне порівняння та розуміння цих методів бюджетування. Надана інформація є цінною та спонукає до роздумів.

Безсумнівно, розбивка статті щодо поступового та нульового бюджетування є ретельною та інформативною, що дає читачам чітке розуміння цих концепцій та їх застосування.

Ця стаття є чудовим ресурсом як для окремих осіб, так і для компаній, надаючи повне порівняння поступового та нульового бюджетування. Пояснення зрозумілі, а інформація дуже корисна.

Безумовно, детальні пояснення та стислі порівняння в статті роблять її цінним джерелом знань для окремих осіб та організацій, які прагнуть покращити свої стратегії бюджетування.

Я не можу погодитись. Стаття пропонує цінну інформацію щодо обох методів бюджетування, що робить її важливою прочитанням для тих, хто цікавиться фінансовим плануванням.

Вичерпне пояснення поетапного та нульового бюджетування в статті забезпечує чудовий огляд цих методів. Пропонована інформація, безсумнівно, принесе користь читачам, які прагнуть отримати знання в цій галузі.

Я не можу погодитись. Порівняння між поступовим і нульовим бюджетуванням є глибоким і детальним, пропонуючи читачам повне розуміння теми.

Безумовно, стаття ефективно охоплює нюанси як поступового, так і нульового бюджетування, гарантуючи, що читачі мають чітке розуміння цих методів та їх застосування.

У статті представлено детальний аналіз ключових відмінностей між поступовим і нульовим бюджетуванням, що робить її інформативною для всіх, хто цікавиться фінансовим плануванням.

Стаття вражаюча і вичерпна. Він пропонує чітке розуміння поетапного та нульового бюджетування, що полегшує читачам осягнення концепцій та ефективне їх застосування.

Я повністю згоден. Детальна порівняльна таблиця особливо корисна для розуміння ключових відмінностей між цими двома методами бюджетування. Стаття пропонує цінну інформацію як для окремих осіб, так і для компаній.

Дійсно, стаття містить ретельне порівняння поступового та нульового бюджетування, проливаючи світло на їх вартість, час, підхід і важливість. Це чудовий ресурс для тих, хто хоче отримати знання в цій галузі.