Усі компанії та організації, малі чи великі, повинні підготувати свій фінансовий звіт або звіт про кінцеві витрати.

Бухгалтерський облік на основі принципів і бухгалтерський облік на основі правил — це два типи методів бухгалтерського обліку, де принципи та правила додаються відповідно та окремо.

Ключові винесення

- Бухгалтерський облік на основі принципів зосереджується на загальних вказівках, що забезпечує гнучкість і професійне судження.

- Бухгалтерський облік на основі правил дотримується суворих правил, що зменшує неоднозначність і непослідовність.

- Системи, засновані на принципах, легше адаптуються до змін, тоді як системи, засновані на правилах, пропонують більшу уніфікованість звітності.

Бухгалтерський облік на основі принципів проти бухгалтерського обліку на основі правил

Бухгалтерський облік на основі принципів — це гнучкий метод із заздалегідь визначеними принципами, які використовуються для підготовки фінансових звітів. Йому бракує послідовності, оскільки встановлені правила не є жорсткими. Бухгалтерський облік на основі правил — це жорсткий метод, коли баланси складаються на основі заздалегідь визначених правил і вказівок. Він має послідовність завдяки своїм жорстким правилам.

Бухгалтерський облік на основі принципів містить стандартні принципи, які не можна змінити, і ці попередньо визначені принципи використовуються лише під час підготовки звітів про доходи, балансів або фінансових звітів.

Метод бухгалтерського обліку на основі правил використовує спеціальні правила, які застосовуються у фінансових звітах. Цей спосіб дуже складний, і складність зростає зі збільшенням витрат.

Таблиця порівняння

| Параметри порівняння | Облік на основі принципів | Облік на основі правил |

|---|---|---|

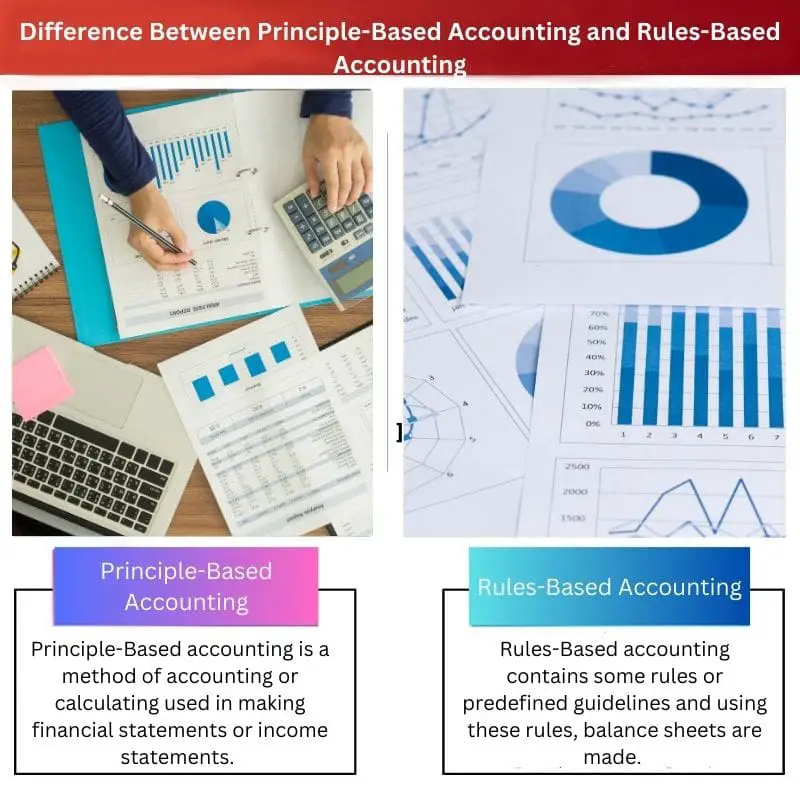

| Визначення | Бухгалтерський облік на основі принципів — це метод обліку або розрахунків, який використовується для складання фінансових звітів або звітів про доходи. | Бухгалтерський облік на основі правил містить деякі правила або заздалегідь визначені вказівки, і за допомогою цих правил складаються баланси. |

| Основна залежність | Цей метод бухгалтерського обліку залежить від принципів, встановлених стандартною радою фінансового обліку, і є загальним для всіх людей. | Цей метод обліку залежить від правил, які розроблені крок за кроком з мінімальною складністю та можуть бути відповідно змінені. |

| Гнучкість і комплексність | Процедури бухгалтерського обліку, засновані на принципах, надають вам гнучкість під час ведення бухгалтерського обліку, але це стає складнішим із збільшенням кількості кроків розрахунку. | Процедура бухгалтерського обліку на основі правил не є дуже гнучкою, оскільки вона має суворі правила, але складність менша. |

| консистенція | Методу бухгалтерського обліку на основі принципів бракує узгодженості через відсутність у ньому суворих правил. | Метод обліку на основі правил є більш послідовним, оскільки містить фіксовані правила, які є обов’язковими. |

| Розрахунки | Цей метод передбачає складні розрахунки, і прогнозований дохід може відрізнятися. | Цей метод містить прості та легкі кроки без особливих складнощів, а зроблені розрахунки не відрізняються. |

| Порівнянність | Документи або звіти про доходи, зроблені за допомогою цього методу, навряд чи можна порівняти та менш зрозумілі. | Документи на основі правил або фінансові звіти легко порівняти та конкретизувати. |

Що таке бухгалтерський облік на основі принципів?

Бухгалтерський облік на основі принципів використовує принципи на кожному етапі розрахунку балансів або звітів про доходи. Міжнародні стандарти фінансової звітності (МСФЗ) дотримуйтеся методу бухгалтерського обліку на основі принципів.

Цей метод бухгалтерського обліку містить рекомендації, яких необхідно дотримуватися під час складання фінансової звітності. Використовувані принципи можуть відрізнятися залежно від країни чи штату та можуть бути змінені відповідно до зручності компаній.

Ці принципи легко застосувати, коли мова йде про невеликі компанії чи організації, але їх складність зростає зі збільшенням витрат і структури компанії.

Що таке бухгалтерський облік на основі правил?

Метод бухгалтерського обліку на основі правил — це стандартний метод, який містить набір правил, яких суворо дотримуються під час підготовки фінансових звітів або звітів про доходи.

Облік на основі правил використовується в (GAAP) прийнята система принципів бухгалтерського обліку. Ця система бухгалтерського обліку допомагає компаніям легко порівнювати свої витрати та прибутки з іншими компаніями.

Крім того, якщо ви використовуєте метод обліку на основі правил, ви створюєте документ, який є законним і перевіреним, і його можна пояснити майже будь-кому, вказавши кожне правило, яке використовується в кожній точці.

Основні відмінності між бухгалтерським обліком на основі принципів і бухгалтерським обліком на основі правил

- Методу бухгалтерського обліку на основі принципів бракує узгодженості через відсутність у ньому суворих правил. Навпаки, метод обліку на основі правил є більш послідовним, оскільки містить фіксовані правила, які є обов’язковими.

- Метод бухгалтерського обліку на основі принципів залежить від принципів, встановлених фінансовий облік стандартна дошка і є загальною для всіх людей.

- https://www.tandfonline.com/doi/abs/10.1080/09639284.2011.569128

- https://meridian.allenpress.com/accounting-review/article-abstract/87/4/1247/53947

Останнє оновлення: 20 серпня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Це дуже детальний твір, але упередженість зменшує його цінність. Більш збалансований підхід підвищить довіру до змісту.

Незважаючи на те, що він надає повне розуміння методів бухгалтерського обліку, очевидна упередженість викликає сумніви щодо його справедливості.

Це добре написана та інформативна стаття! Бухгалтерський облік на основі принципів виглядає більш адаптивним, тоді як облік на основі правил забезпечує послідовність. Я із задоволенням читав це.

Це надійне порівняння; він забезпечує чіткі відмінності між двома методами. Я вважаю аналіз дуже корисним.

Погодьтеся, це інформативна частина, але упередженість дуже виражена.

Відверта упередженість забирає довіру до змісту, але ясність заслуговує похвали.

Хороший аналіз методів бухгалтерського обліку. Незважаючи на те, що він односторонній на користь бухгалтерського обліку на основі правил, він дає чітке пояснення, і я це ціную.

Так, вміст дає інформативне порівняння, але демонструє упередженість.

Я згоден щодо упередженості, але він дає чіткий огляд двох методів.

Інформація корисна та детальна. Однак упередженість на користь бухгалтерського обліку на основі правил є очевидною.

Я думаю, що упередженість надто помітна, що зменшує загальну цінність.

Це, безумовно, дає чітке пояснення, але я погоджуюся, що більш збалансований погляд був би кращим.

Стаття дуже добре пояснює два методи бухгалтерського обліку, але демонструє сильну прихильність до бухгалтерського обліку на основі правил. Об'єктивність сумнівна.

Дійсно, тема представлена чітко, але упередженість викликає певне занепокоєння.

Порівняння є детальним і дає гарне розуміння двох методів. Однак він більше схиляється до бухгалтерського обліку на основі правил.

Я розумію вашу думку; зміст, здається, надає перевагу бухгалтерському обліку на основі правил. Більш збалансований погляд зробить його ефективнішим.

Хоча він пропонує комплексний аналіз, сильна упередженість знижує загальну ефективність вмісту.

Бухгалтерський облік на основі правил звучить законно та перевірено, але бухгалтерський облік на основі принципів пропонує гнучкість. Я ціную чітку диференціацію.

Безумовно, це забезпечує цілеспрямоване порівняння. Я вважаю, що це дуже корисно для розуміння двох методів обліку.

Чіткість у розрізненні двох методів заслуговує на увагу, але упередженість викликає сумніви щодо об’єктивності змісту.