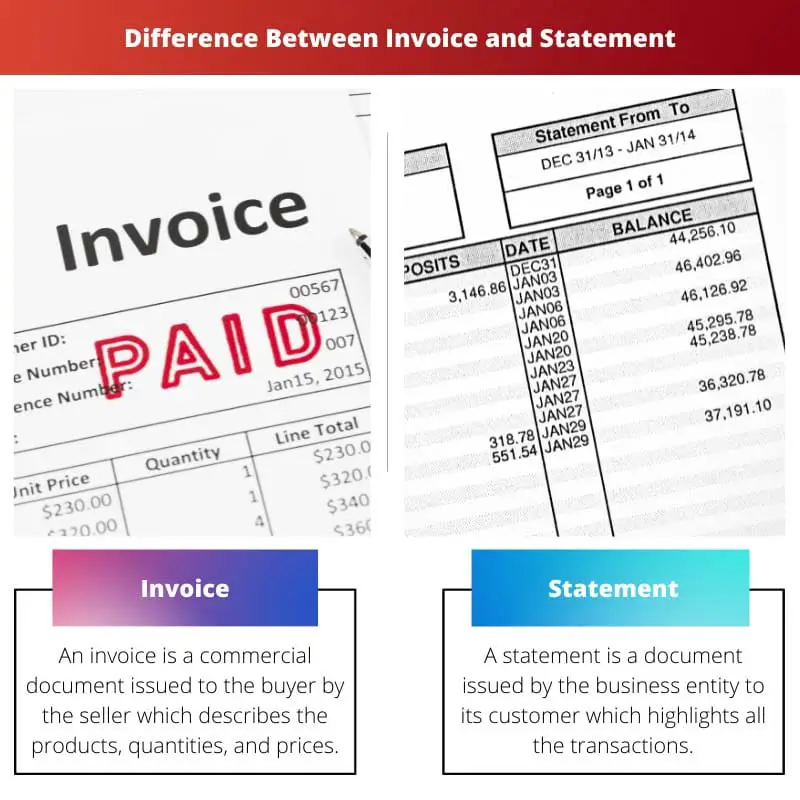

Рахунок-фактура — це документ, який продавець виставляє покупцеві, у якому детально вказано надані продукти чи послуги, їх кількість, ціни та умови оплати, який надсилається після покупки. Виписка, з іншого боку, — це зведення операцій за певний період, місяць, із зазначенням усіх рахунків-фактур, платежів і залишків, заборгованих покупцем продавцю, що служить нагадуванням про непогашені зобов’язання.

Ключові винесення

- Рахунок-фактура — це документ, який описує конкретну операцію, тоді як виписка містить огляд діяльності на рахунку клієнта.

- Перед оплатою надсилається рахунок-фактура, а після оплати – виписка.

- Рахунок-фактура містить такі деталі, як кількість, ціна та опис товарів або послуг, а виписка підсумовує баланс клієнта та історію платежів.

Рахунок-фактура проти виписки

Рахунок-фактура безпосередньо впливає на облікові записи організації. На відміну від цього, виписка є лише інформаційною та походить від самого облікового запису; таким чином, це не має жодного впливу на облікові записи організації. Простими словами, рахунок-фактура закликає до дії, а виписка – лише нагадування.

Рахунок-фактура — це комерційний документ, виданий продавцем покупцеві з описом продуктів, кількості та цін. in угода між покупцем і продавцем.

Заява is документ, виданий суб’єктом господарювання своєму клієнту, який висвітлює всі операції між ними за певний період.

Таблиця порівняння

| особливість | Рахунок-фактура | Заява |

|---|---|---|

| Мета | Запит на оплату конкретної операції або послуги. | Надає підсумок діяльності в обліковому записі за певний період, включаючи неоплачені рахунки-фактури та потенційно інші транзакції (платежі, кредити тощо). |

| Видається за | Кожна окрема операція або надана послуга. | Певний період часу (наприклад, щомісяця, щокварталу). |

| зміст | Деталі конкретної транзакції, зокрема: * Дата продажу або послуги * Опис наданих товарів або послуг * Кількість * Ціна за одиницю * Загальна сума до сплати * Умови платежу (термін виконання, знижки, штрафи) | Огляд діяльності в обліковому записі, зокрема: * Список непогашених рахунків-фактур із короткою інформацією (дата, сума) * Загальна сума до сплати за період * Історія платежів (отримані платежі) * Залишок балансу |

| Запит на оплату | Так, чітко вимагає оплати за конкретну транзакцію. | Ні, не запитує платіж безпосередньо, але служить нагадуванням про заборгованість. |

| Юридичний документ | Так, слугує юридичним записом операції та суми боргу. | Ні, це не юридично обов’язковий документ для запиту на оплату. |

| частота | Видається на кожну окрему операцію. | Видається періодично (наприклад, щомісяця). |

| одержувач | Замовник або клієнт, який має сплатити платіж. | Клієнт або клієнт, який має відкритий рахунок у компанії. |

Що таке рахунок-фактура?

Рахунок-фактура — це комерційний документ, який виставляє продавець покупцеві, в якому детально описуються особливості угоди щодо товарів або наданих послуг. Він служить офіційним запитом на оплату від покупця до продавця.

Компоненти рахунку-фактури

- Інформація заголовка: це включає такі відомості, як ім’я продавця, адреса, контактна інформація та номер рахунку-фактури для ідентифікації та відстеження.

- Платіжна інформація: містить ім’я, адресу та контактні дані покупця для забезпечення точної доставки та обробки платежу.

- Дата рахунку-фактури: Це вказує на дату виставлення рахунка-фактури, встановлюючи графік платежу.

- Терміни оплати: тут описано умови, за яких покупець, як очікується, здійснить платіж, зокрема дату виконання, прийнятні способи оплати та будь-які відповідні комісії за прострочення.

- Опис товарів або послуг: Кожен товар або надана послуга вказується разом із кількістю, ціною за одиницю та загальною вартістю, що дозволяє покупцеві перевірити точність транзакції.

- Проміжний підсумок і податки: Проміжний підсумок відображає загальну вартість товарів або послуг до сплати податків, тоді як будь-які застосовні податки, як-от податок із продажу чи податок на додану вартість (ПДВ), наведено окремо.

- Загальна сума до сплати: це остаточна сума боргу покупця продавцю, включаючи проміжну суму, податки та будь-які додаткові збори.

- Інструкції з оплати: надаються чіткі інструкції, які допоможуть покупцеві здійснити платіж, включно з реквізитами банківського рахунку або варіантами онлайн-платежів.

Важливість рахунків-фактур

- Юридичний документ: Рахунок-фактура служить юридично обов’язковим записом транзакції та є доказом угоди між покупцем і продавцем.

- Відстеження та звітність: це допомагає обом сторонам відстежувати свої фінансові операції та забезпечує звітність за платежі та доставку.

- Управління грошовими потоками: Рахунки-фактури сприяють ефективному управлінню грошовими потоками для підприємств, надаючи видимість очікуваних доходів і незавершених платежів.

- Відповідність податків: належним чином задокументовані рахунки-фактури мають важливе значення для дотримання податкового законодавства, уможливлюючи точне звітування про дохід від продажу та податкові зобов’язання.

Що таке заява?

Звіт – це фінансовий документ, який містить підсумок операцій за певний період, місяць, між покупцем і продавцем. Він служить для запису всіх рахунків-фактур, платежів і непогашених залишків, пропонуючи повне уявлення про фінансові відносини між залученими сторонами.

Компоненти заяви

- Інформація про реєстрацію: заява містить такі деталі, як номер рахунку покупця, ім’я та контактну інформацію, а також інформацію про продавця для ідентифікації.

- Період виписки: це вказує на часовий проміжок, охоплений випискою, місяць, що дозволяє обом сторонам відстежувати транзакції за певний період.

- Підсумок транзакції: звіт містить детальний підсумок усіх операцій, здійснених протягом звітного періоду, включаючи виставлені рахунки-фактури, отримані платежі та будь-які застосовані кредити чи коригування.

- Інформація про рахунок-фактуру: Кожен рахунок-фактура, виставлений протягом звітного періоду, вказується окремо, включаючи номер рахунку-фактури, дату, опис товарів або послуг і загальну суму до сплати.

- Історія платежів: Виписка відображає всі платежі, здійснені покупцем, із зазначенням дати платежу, суми та будь-яких непогашених залишків, перенесених із попередніх періодів.

- Непогашені залишки: висвітлює будь-які непогашені заборгованості покупця перед продавцем, у тому числі прострочені платежі з попередніх рахунків-фактур, забезпечуючи чіткість поточних фінансових зобов’язань.

- Кредити та коригування: будь-які кредити або коригування, застосовані до облікового запису, наприклад відшкодування чи знижки, документуються у виписці, щоб відобразити точні залишки на рахунку.

- Загальна сума до сплати: у звіті розраховується загальна сума заборгованості покупця продавцю з урахуванням усіх виставлених рахунків-фактур, отриманих платежів і будь-яких несплачених залишків, надаючи чітке уявлення про фінансові зобов’язання покупця.

Важливість тверджень

- Фінансова прозорість: звіти забезпечують прозорість і підзвітність, надаючи детальний підсумок фінансових операцій між сторонами, допомагаючи вирішувати розбіжності та суперечки.

- Нагадування про оплату: вони служать ефективним нагадуванням про оплату для покупців, висвітлюючи непогашені залишки та прострочені рахунки-фактури, заохочуючи своєчасну оплату.

- Бюджетування та планування: Звіти допомагають обом сторонам складати бюджет і фінансове планування, надаючи інформацію про минулі транзакції та прогнозуючи майбутні витрати та доходи.

- Аудит і комплаєнс: Належне ведення звітності має важливе значення для цілей аудиту та забезпечення дотримання стандартів бухгалтерського обліку та нормативних вимог.

Основні відмінності між рахунком-фактурою та випискою

- природа:

- Рахунок-фактура: Рахунок-фактура — це документ, який виставляє продавець покупцеві, у якому детально описуються особливості конкретної операції, зокрема надані товари чи послуги, кількість, ціни та умови оплати.

- Заява: Звіт – це зведення операцій за період, місяць, між покупцем і продавцем, що включає всі рахунки-фактури, платежі та непогашені залишки.

- Мета:

- Рахунок-фактура: Основна мета рахунка-фактури — вимагати від покупця оплати за товари чи послуги, надані продавцем, слугуючи офіційним записом транзакції.

- Заява: Основна мета звіту — надати вичерпний огляд фінансових відносин між покупцем і продавцем із детальним описом усіх операцій і непогашених залишків.

- зміст:

- Рахунок-фактура: Рахунок-фактура містить інформацію в заголовку, платіжну інформацію, дату рахунку-фактури, умови оплати, опис товарів або послуг, проміжну суму, податки, загальну суму до сплати та платіжні інструкції.

- Заява: Виписка містить інформацію про обліковий запис, звітний період, підсумок транзакції, деталі рахунку-фактури, історію платежів, непогашені залишки, кредити та коригування, а також загальну суму до сплати.

- Синхронізація:

- Рахунок-фактура: рахунки-фактури виставляються продавцем покупцеві після здійснення конкретної транзакції, у яких зазначаються деталі цієї операції та вимагається оплата.

- Заява: Звіти генеруються через регулярні проміжки часу, наприклад щомісяця, у яких підсумовуються всі транзакції та фінансова діяльність між покупцем і продавцем за цей період.

- функція:

- Рахунок-фактура: Рахунки-фактури ініціюють транзакції, вказуючи деталі конкретної покупки та вимагаючи оплати від покупця.

- Заява: звіти надають огляд поточних фінансових взаємодій між покупцем і продавцем, сприяючи прозорості, відстеженню та звірці операцій.

Останнє оновлення: 03 березня 2024 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Ця стаття є цінним ресурсом для компаній і фізичних осіб, які займаються фінансовими операціями. Він уточнює дрібні деталі рахунків-фактур і виписок.

Абсолютно, Марія. Заслуговує похвали ретельний підхід статті до пояснення основних відмінностей.

Чіткість статті заслуговує на визнання. Це важливе прочитання для тих, хто має справу з рахунками-фактурами та звітами.

У статті вдало передається сутність рахунку-фактури та виписки, висвітлюються їх відмінні риси.

Дійсно, Грег. Ця стаття є вичерпним посібником для розуміння цих важливих фінансових документів.

Чітке та стисле пояснення рахунків-фактур і виписок у цій статті є свідченням її інформативної цінності.

У статті подано вичерпне пояснення щодо рахунків-фактур і виписок. Це дуже інформативно та корисно.

Порівняння намірів між рахунком-фактурою та випискою є досить повчальним.

Я ціную те, як стаття заглиблюється в обліковий вплив рахунків-фактур і звітів.

Ця стаття є чудовим ресурсом для тих, хто хоче зрозуміти принципові відмінності між рахунками-фактурами та звітами.

Детальна порівняльна таблиця є головним моментом цієї статті. Він стисло підсумовує відмінності між рахунком-фактурою та випискою.

Я не можу погодитись, Нік. Порівняльна таблиця ефективно окреслює ключові контрасти між ними.

Стаття з’ясовує нюанси між рахунками-фактурами та виписками, забезпечуючи повне розуміння їх відповідних ролей у бізнес-операціях.

Чітке розмежування між двома документами в статті заслуговує похвали, і вона служить цінним освітнім ресурсом.

Я вважаю, що тон статті досить формальний і серйозний, але вона ефективно передає відмінності між рахунками-фактурами та звітами.

Обговорення обсягу та періоду часу під час порівняння рахунків-фактур і виписок спонукає до роздумів.

Я згоден, Джоел. Стаття підняла переконливі моменти, які спонукають до подальшого самоаналізу.

Заслуговує на похвалу уважність статті до деталей у роз’ясненні нюансів накладної та виписки.

У цій статті чітко розрізняються відмінності між рахунком-фактурою та випискою. Він надає цінну інформацію для тих, хто бере участь у ділових операціях.

Я знайшов порівняльну таблицю дуже корисною, вона спрощує інформацію для кращого розуміння.

Я згоден, стаття чудово пояснює ключові відмінності між ними.

Я думаю, що в статті бракує прикладів із реального життя, щоб проілюструвати відмінності. Це зробить вміст більш релевантним.

Я розумію вашу думку, Матильдо. Приклади з реального життя, безсумнівно, можуть підсилити ясність статті.