Những người đàn ông bình thường đầu tư tiền tiết kiệm của họ theo nhiều cách - đầu tư vào thị trường chứng khoán, quỹ tương hỗ, chính sách phát hành, tiền gửi cố định, v.v., để đảm bảo tương lai của họ. Những khoản đầu tư này luôn là nguồn lợi nhuận ở giai đoạn tồi tệ nhất của cuộc đời họ.

Nhưng tất cả các khoản đầu tư này phải được thực hiện với các tài liệu phù hợp về mặt pháp lý và sự hiểu biết về các điều kiện đầy đủ và cuối cùng của chúng.

Chìa khóa chính

- Người nhận niên kim nhận được khoản thanh toán định kỳ từ niên kim, trong khi người thụ hưởng thừa kế tài sản hoặc nhận trợ cấp khi chủ hợp đồng qua đời.

- Các khoản thanh toán của người nhận niên kim dựa trên kết quả hoạt động của niên kim, trong khi các khoản thanh toán của người thụ hưởng phụ thuộc vào các điều khoản cụ thể của hợp đồng bảo hiểm hoặc di chúc.

- Người có niên kim có thể chỉ định chính họ hoặc người khác, nhưng người thụ hưởng phải là một cá nhân hoặc tổ chức riêng biệt với chủ hợp đồng.

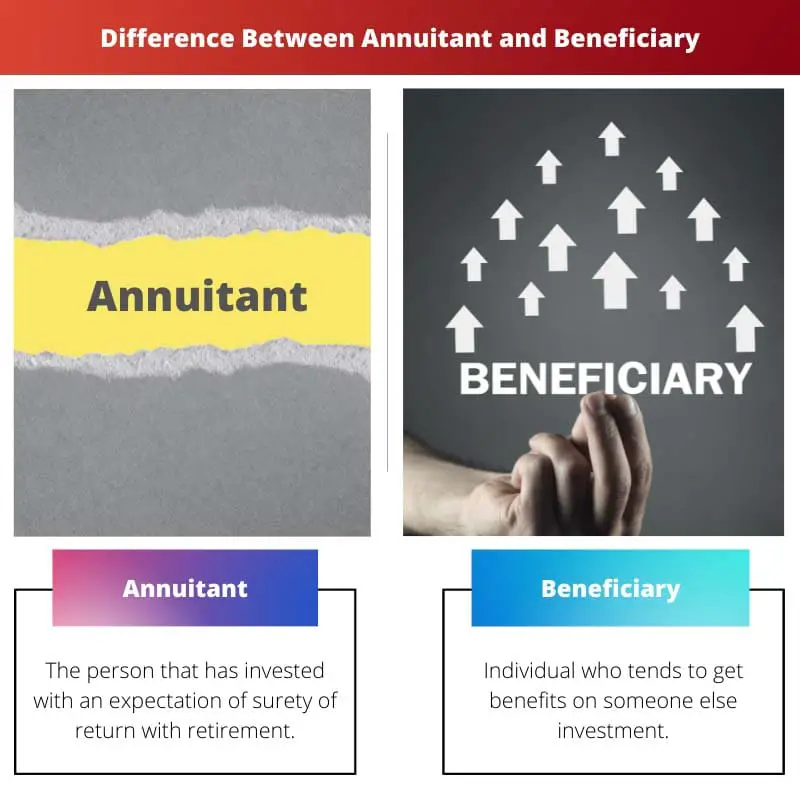

Anuitant vs Người thụ hưởng

Sự khác biệt giữa Annuitant và Người thụ hưởng là Annuitant đầu tư vào những thứ như trái phiếu, chính sách, quỹ, v.v. Sau một thời gian, họ sẽ nhận lại số tiền đó hàng tháng. Ngược lại, một cách tương đối, người thụ hưởng không thực hiện bất kỳ cam kết nào mà chỉ nhận được lợi nhuận trong mọi trường hợp.

Annuitant thực hiện một khoản đầu tư nhất định, trong đó, ngay từ đầu, họ phải đầu tư một khoản tiền khổng lồ, và sau một thời gian nhất định, họ sẽ nhận lại số tiền đó hàng tháng. Điều này bằng cách nào đó có thể được coi là quỹ hưu trí.

Tiền được trao cho cùng một người đã thực hiện niên kim, nhưng đôi khi, trong một số trường hợp nhất định như cái chết của Người được hưởng niên kim, người thụ hưởng hoặc người được chỉ định sẽ nhận được. Người thụ hưởng được cho là người chỉ nhận được lợi nhuận.

Người đó không phải thực hiện bất kỳ khoản đầu tư nào hoặc phải ký gửi bất kỳ khoản tiền nào mà vẫn có thể nhận được một khoản. Họ được chỉ định bởi người đã ban hành hoặc mở bất kỳ chính sách, tiền gửi hoặc quỹ nào.

Bảng so sánh

| Các thông số so sánh | niên kim | Người thụ hưởng |

|---|---|---|

| Định nghĩa | Người đã đầu tư với kỳ vọng được bảo đảm hoàn trả khi nghỉ hưu | Cá nhân có xu hướng nhận được lợi ích từ khoản đầu tư của người khác |

| Nộp thuế | Có khả năng | không chịu trách nhiệm |

| Ra quyết định | Họ hoàn toàn có quyền làm như vậy | Họ không có quyền quyết định |

| Các loại | Cố định và biến | Không có những thứ như vậy |

| Lợi nhuận nhận được | Tự mình nhưng trong một số trường hợp như sau khi chết người thụ hưởng nhận được | Trong vài trường hợp |

Niên kim là gì?

Người được hưởng niên kim được cho là đã đầu tư vào một số niên kim, và lợi tức đầu tư dự kiến sẽ chắc chắn cùng với việc nghỉ hưu. Nói cách khác, đôi khi nó có thể được coi là quỹ hưu trí cho một số người.

Một niên kim được mở bằng một khoản tiền khổng lồ và tiền gửi được thực hiện ngay từ đầu, và sau đó, việc rút tiền có thể được thực hiện định kỳ. Người đã mua niên kim được cho là chịu trách nhiệm nộp thuế cho chính phủ trong một thời gian nhất định.

Ngoài ra, đôi khi nó cũng giúp tiết kiệm thuế, nhưng một điều kiện để nộp thuế là nếu cá nhân nhận được khoản thanh toán trước 59.5 tuổi, họ được cho là phải chịu phạt 10%. Người được hưởng niên kim có trách nhiệm đưa ra bất kỳ quyết định quan trọng nào liên quan đến niên kim.

Ngay cả khi Niên kim phải thêm bất kỳ người thụ hưởng hoặc người được chỉ định nào vào đó, họ phải đề cập đầy đủ tên đầy đủ tương ứng của họ với tỷ lệ phần trăm mà họ đang phân bổ cho họ. Và niên kim phổ biến nhất được gọi là niên kim cố định và biến đổi.

Người thụ hưởng là gì?

Người thụ hưởng được sử dụng cho cá nhân hoặc nhóm cụ thể sẽ nhận được bất kỳ lợi thế hoặc lợi nhuận nào từ các khoản đầu tư nhất định. Những cá nhân này không phải thực hiện bất kỳ khoản tiền gửi nào hoặc phải chi một xu để nhận được những khoản tiền lãi này từ một niên kim hoặc trái phiếu, bảo hiểm, v.v.

Mặc dù, không giống như Annuitant, họ không phải chịu bất kỳ khoản thuế nào đối với số tiền họ nhận được. Trong một số trường hợp, như bảo hiểm nhân thọ hoặc thực hiện bất kỳ niên kim nào, cần phải tạo người thụ hưởng hoặc người được chỉ định để tham khảo trong tương lai.

Khi lĩnh niên kim, người mua là người thụ hưởng đầu tiên trong trường hợp, nhưng đôi khi để tránh bất tiện, người mua nếu chết thì phần còn lại của khoản thanh toán sẽ dừng lại, nhưng nếu có thêm người thụ hưởng khác thì thanh toán được thực hiện bởi họ. Trong một trường hợp tương tự của bảo hiểm nhân thọ, người mua phải đề cập đến người được chỉ định hoặc người thụ hưởng ngay cả khi họ là con cái tương ứng của họ nhận được nó một cách tương xứng hoặc không tương xứng, nó phải được đề cập.

Cá nhân cũng không được quyết định về bảo hiểm, trái phiếu, quỹ, v.v. Nhưng họ chỉ phải tính lợi nhuận nhận được trong những trường hợp này.

Sự khác biệt chính giữa Người thụ hưởng và Người thụ hưởng

- Từ Annuitant được sử dụng cho cá nhân mua một niên kim và nhận được tiền lãi đảm bảo cùng với việc nghỉ hưu, trong khi đó, mặt khác, từ người thụ hưởng được sử dụng cho cá nhân hoặc nhóm cá nhân nhận được lợi ích từ niên kim.

- Người nhận niên kim được cho là chịu trách nhiệm nộp thuế đối với số tiền họ nhận được từ niên kim, trong khi đó, mặt khác, người thụ hưởng được cho là không phải chịu trách nhiệm thanh toán bất kỳ khoản thuế hoặc tiền phạt nào đối với số tiền nhận được trong bất kỳ trường hợp nào.

- Người được hưởng niên kim có thẩm quyền đưa ra một số quyết định liên quan đến niên kim của họ, trong khi mặt khác, người thụ hưởng không có bất kỳ loại thẩm quyền nào như vậy để đưa ra bất kỳ quyết định nào.

- Một niên kim có thể được phân loại thành hai nhóm chính, niên kim cố định hoặc niên kim thay đổi, trong khi mặt khác, một cách tương đối, không có những loại như vậy trong người thụ hưởng.

- Lợi nhuận mà người hưởng niên kim nhận được là khi họ cũng được đề cập là người thụ hưởng đầu tiên trong niên kim của họ, trong khi mặt khác, một cách tương đối, lợi nhuận mà người thụ hưởng nhận được chỉ trực tiếp trong một số trường hợp.

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul40&div=87&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/taxlr9&div=28&id=&page=

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/ssbul44&div=48&id=&page=

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1475-5890.2001.tb00042.x

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Sự khác biệt chính giữa người hưởng niên kim và người thụ hưởng được trình bày rõ ràng và ngắn gọn, khiến nó trở thành nguồn thông tin tuyệt vời cho những ai muốn hiểu sắc thái của các vai trò tài chính này.

Sự so sánh chi tiết giữa người hưởng niên kim và người thụ hưởng đóng vai trò là nguồn thông tin tuyệt vời cho bất kỳ ai muốn nắm bắt sự khác biệt cơ bản giữa hai khái niệm này.

Tôi hoàn toàn đồng ý với đánh giá của bạn. Bảng so sánh và giải thích chi tiết mang lại nhiều thông tin hữu ích.

Bài viết cung cấp cái nhìn sâu sắc về người hưởng niên kim và người thụ hưởng, cung cấp thông tin chi tiết có giá trị cho những cá nhân muốn tìm hiểu chi tiết hơn về các vai trò tài chính này.

Sự khác biệt giữa người hưởng niên kim và người thụ hưởng được giải thích rõ ràng, nêu rõ các quyền và trách nhiệm cụ thể của từng vai trò.

Đây là lời giải thích toàn diện và chi tiết về sự khác biệt giữa người hưởng niên kim và người thụ hưởng. Nó cung cấp thông tin rõ ràng để hiểu chủ đề tốt hơn.

Bảng so sánh đặc biệt hữu ích để làm nổi bật những khác biệt chính giữa người hưởng niên kim và người thụ hưởng. Nó phục vụ như một tài liệu tham khảo nhanh chóng để hiểu sự khác biệt của họ.

Tôi hoàn toàn đồng ý. Việc so sánh song song giúp bạn dễ dàng nắm bắt được sắc thái giữa hai vai trò hơn.

Giải thích chi tiết về tác động của thuế đối với người hưởng niên kim và người thụ hưởng cung cấp cái nhìn sâu sắc có giá trị về những cân nhắc tài chính liên quan đến những vai trò này.

Phần 'Annuantant là gì?' cung cấp sự hiểu biết rõ ràng về quá trình đầu tư và trách nhiệm về thuế. Nó được làm sáng tỏ một cách ngắn gọn và toàn diện.

Bài viết thiết lập một cách hiệu quả các khía cạnh thiết yếu của người hưởng niên kim và người thụ hưởng. Đây là một bài đọc sâu sắc dành cho những ai muốn tìm hiểu những khái niệm này sâu sắc hơn.