Chi phí và chi tiêu là hai thuật ngữ khác nhau được sử dụng để xác định dòng tiền kinh tế trong kinh doanh. Chi phí đề cập đến những khoản chi hỗ trợ quá trình tạo doanh thu (ví dụ: tiền thuê nhà và tiền lương). Thuật ngữ chi bao gồm tất cả các khoản chi giúp tạo ra khả năng tạo doanh thu của một doanh nghiệp (ví dụ: mua tài sản vốn).

Chìa khóa chính

- Chi phí là chi phí phát sinh trong quá trình hoạt động bình thường của doanh nghiệp, chẳng hạn như tiền lương, tiền thuê nhà và các tiện ích.

- Chi tiêu rộng hơn và bao gồm chi phí hoạt động và đầu tư vốn, chẳng hạn như mua thiết bị hoặc tài sản.

- Cả chi phí và chi phí đều rất quan trọng để lập kế hoạch, lập ngân sách và đánh giá tình hình tài chính của công ty.

Chi phí vs Chi tiêu

Chi phí đề cập đến chi phí điều hành một doanh nghiệp hoặc duy trì một hộ gia đình. Chi phí có thể bao gồm tiền lương, hóa đơn tiện ích, v.v. Chi phí là chi phí cần thiết để doanh nghiệp thành công, bao gồm chi phí thường xuyên và đầu tư vốn. Nó có thể liên quan đến việc mua máy móc, xe cộ, v.v.

Chi phí là chi phí ngắn hạn phát sinh trong quá trình kinh doanh bình thường. Chúng bao gồm các chi phí như tiền thuê nhà, tiền lương, hóa đơn tiện ích (ví dụ: điện/điện thoại), v.v. Chúng rất cần thiết để điều hành một doanh nghiệp và giúp con đường của các hoạt động tạo doanh thu diễn ra thuận lợi. Ví dụ: trả tiền thuê đảm bảo doanh nghiệp có một nơi để thực hiện các quy trình của họ để tạo doanh thu.

Chi tiêu là chi phí liên quan đến việc mua tài sản và các hàng hóa/dịch vụ khác sẽ mang lại lợi ích kinh tế trong một thời gian dài hơn. Ví dụ: chi phí phát sinh khi mua máy sẽ đảm bảo rằng công việc được thực hiện bằng cách sử dụng máy tương tự trong thời gian dài và sẽ giúp sản xuất hàng hóa để bán.

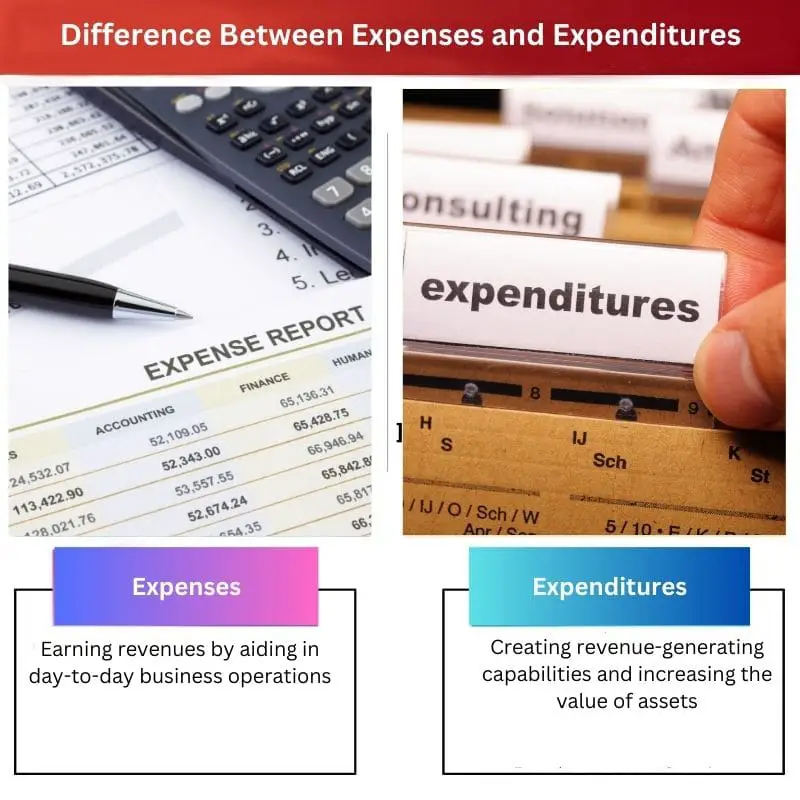

Bảng so sánh

| Các thông số so sánh | Chi phí | Chi phí |

|---|---|---|

| Mục đích | Kiếm doanh thu bằng cách hỗ trợ các hoạt động kinh doanh hàng ngày | Tạo khả năng tạo doanh thu và tăng giá trị tài sản |

| Thời gian hưởng | Ngắn hạn (dưới một năm) | Dài hạn (hơn một năm) |

| Các loại | Các loại chính bao gồm chi phí biến đổi, cố định, không liên tục và tùy ý | Các loại chính bao gồm chi phí vốn và doanh thu |

| Tác động đến kết quả tài chính và lợi nhuận | Tác động trực tiếp | Tác động gián tiếp |

| Tái phát | Thường xuyên | Thỉnh thoảng |

| Các ví dụ | Các khoản chi liên quan đến tiền thuê nhà, tiền lương, hóa đơn tiện ích, v.v. | Các khoản chi liên quan đến việc mua tài sản (như tòa nhà), mở rộng không gian văn phòng hiện có, v.v. |

| Phản ánh trên báo cáo tài chính | Xuất hiện trên báo cáo thu nhập | Xuất hiện trên Bảng cân đối kế toán |

Chi phí nghĩa là gì?

Chi phí về cơ bản là các khoản thanh toán cho bên thứ ba để sử dụng các phương tiện cơ bản hàng ngày nhằm đảm bảo vận hành các thủ tục kinh doanh bình thường.

Chi phí có thể được gọi là mạch máu để duy trì khuôn khổ của một doanh nghiệp. Họ giúp thực hiện các hoạt động tạo doanh thu của một doanh nghiệp một cách liền mạch. Họ cũng đảm bảo rằng doanh nghiệp có sự hỗ trợ cần thiết để phục vụ cho tất cả các quy trình khác nhau của mình. Ví dụ: thanh toán hóa đơn tiền điện đảm bảo rằng doanh nghiệp có kết nối điện ổn định để thực hiện các hoạt động của mình.

Kế toán đối với các chi phí trong hệ thống kế toán kép sẽ ảnh hưởng đến cả Bảng cân đối kế toán và Báo cáo thu nhập. Ví dụ: thanh toán hóa đơn điện thoại sẽ có tác dụng gấp đôi sau đây tại thời điểm giao dịch:

- Nó sẽ dẫn đến giảm (hoặc tín dụng) trong số dư các khoản tương đương tiền.

- Nó sẽ dẫn đến tăng (hoặc ghi nợ) chi phí sẽ được hiển thị dưới dạng giảm trừ doanh thu để tính toán lợi nhuận.

Do đó, chi phí ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp khi chúng được khấu trừ khỏi doanh thu để tính thu nhập ròng. Hầu hết các chi phí được chấp nhận cho mục đích khấu trừ thuế dẫn đến giảm nghĩa vụ thuế của doanh nghiệp.

Chi tiêu có nghĩa là gì?

Chi tiêu là dòng tiền chi ra có lợi cho một người hoặc tổ chức khác phát sinh để mua tài sản hoặc tăng giá trị ròng của một doanh nghiệp. Các ví dụ phổ biến về chi tiêu có thể là mua máy móc, nhà xưởng, xe cộ, đất, Vv

Các khoản chi tiêu có thể được gọi là xương sống để xây dựng bộ khung của một doanh nghiệp. Chúng dẫn đến sự hình thành vốn và làm tăng giá trị của một doanh nghiệp. Chúng cũng có thể được áp dụng để duy trì khả năng hiện có của một doanh nghiệp. Ví dụ: chi phí phát sinh khi mua và cài đặt các phiên bản màn hình mới nhất cho tất cả các máy tính của văn phòng để tăng hiệu suất.

Việc hạch toán các khoản chi tiêu trong hệ thống sổ sách kế toán kép ảnh hưởng đến hai tài khoản trên Bảng cân đối kế toán. Ví dụ: việc mua một chiếc ô tô sẽ có tác động gấp đôi sau đây tại thời điểm giao dịch:

- Nó sẽ dẫn đến giảm (hoặc tín dụng) trong số dư các khoản tương đương tiền.

- Nó sẽ dẫn đến sự gia tăng (hoặc ghi nợ) trong số dư tài khoản của phương tiện.

Chi phí không ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp vì chúng không được khấu trừ vào doanh thu để tính thu nhập ròng. Chúng cũng không được chấp nhận cho các mục đích khấu trừ thuế, ngoại trừ một số trường hợp đặc biệt khi các cơ quan chính phủ cấp/giảm thuế để khuyến khích xây dựng vốn trong nước.

Sự khác biệt chính giữa Chi phí và Chi tiêu

- Chi phí là chi phí phát sinh trong quá trình kinh doanh hợp lý, trong khi chi tiêu là dòng chảy ra nhằm mục đích tăng giá trị của doanh nghiệp và tài sản của nó cũng như tạo ra các phương tiện tạo doanh thu.

- Lợi ích kinh tế từ chi phí là ngắn hạn (nghĩa là chúng có thể được hưởng trong vòng chưa đầy một năm), trong khi chi tiêu mang lại lợi ích kinh tế dài hạn hơn một năm.

- Các loại chi phí chính bao gồm biến đổi (ví dụ: hóa đơn tiền điện), cố định (ví dụ: tiền thuê nhà), gián đoạn (ví dụ: thuế thu nhập) hoặc chi phí tùy ý (ví dụ: tiền thưởng). Mặt khác, chi tiêu có thể được phân loại chủ yếu thành vốn (ví dụ: mua máy móc) hoặc chi phí doanh thu (ví dụ: sửa chữa máy móc đó).

- Chi phí ảnh hưởng trực tiếp đến lợi nhuận tiền mặt vì chúng được thể hiện dưới dạng các khoản khấu trừ từ doanh thu để tính thu nhập ròng. Ngược lại, chi tiêu không ảnh hưởng trực tiếp đến lợi nhuận tiền mặt nhưng có thể giúp tăng doanh thu và lợi nhuận trong tương lai (ví dụ: mua máy móc mới có thể giúp tăng tốc độ sản xuất và bán hàng).

- Chi phí phát sinh thường xuyên, trong khi chi tiêu không thường xuyên xảy ra.

- Ví dụ về chi phí bao gồm tiền thuê nhà, tiền lương, hóa đơn tiện ích, v.v. Ngoài ra, ví dụ về chi phí bao gồm mua tòa nhà, mở rộng không gian văn phòng, v.v.

- Chi phí được phản ánh trên Báo cáo thu nhập, trong khi chi tiêu xuất hiện trên Bảng cân đối kế toán.

Cập nhật lần cuối: ngày 28 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.