信用报告是一个人的信用记录和财务活动的详细记录。 相反,信用评分是从信用报告中的信息得出的个人信用度的数字表示。

关键精华

- 信用报告是对个人信用历史的详细记录,包括贷款、信用卡、还款行为等。 相反,信用评分是基于信用报告中信息的信用度的数字表示。

- 信用报告由信用局编制,包含个人、账户和查询信息,而信用评分是使用信用评分模型计算的,例如 FICO 或 VantageScore。

- 贷方和债权人使用信用报告和评分来评估申请人的风险并确定贷款资格、利率和信用限额。

信用报告与信用评分

信用报告和信用评分之间的区别在于,信用报告是显示您所有付款历史记录的报告,而信用评分是评估您的信用风险以及您是否有信用的数字。贷款。 信用报告还包括所有类型的银行账户和债务,信用评分是通过您的信用档案评估的。

此外,信用报告是所有信用活动和当前信用的历史记录。 它包括来自政府实体的公共信息以及来自私营公司的信息。

信用评分根据信用报告总结了您的信用度。

对比表

| 专栏 | 信用报告 | 信用评分 |

|---|---|---|

| 它是什么 | 您的信用记录的详细报告 | 您的信用度的三位数数字摘要 |

| 包含的信息 | 付款历史、信用账户、余额、查询、公共记录等。 | 根据您的信用报告中的信息 |

| 宗旨 | 提供您信用记录的全面概览 | 提供一种快速简便的方法来评估您的信用度 |

| 范围 | 无 | 300-850(越高越好) |

| 对您信用的影响 | 错误或不准确可能会对您的信用评分产生负面影响 | 错误或不准确可能会对您的信用评分产生负面影响 |

| 谁有权访问 | 您、贷款人、债权人以及某些其他授权方 | 您、贷款人、债权人以及某些其他授权方 |

| 如何获得 | 您每年可以向三大信用机构(Experian、Equifax 和 TransUnion)索取一份免费信用报告副本 | 您可以通过各种网站和金融机构获取您的信用评分 |

| 价格 | Free | 访问您的信用评分可能需要付费 |

| 更新频率 | 包月 | 包月 |

| 对信贷申请的影响 | 贷方将审查您的信用报告以做出贷款决定 | 贷方将使用您的信用评分作为其贷款决策的关键因素 |

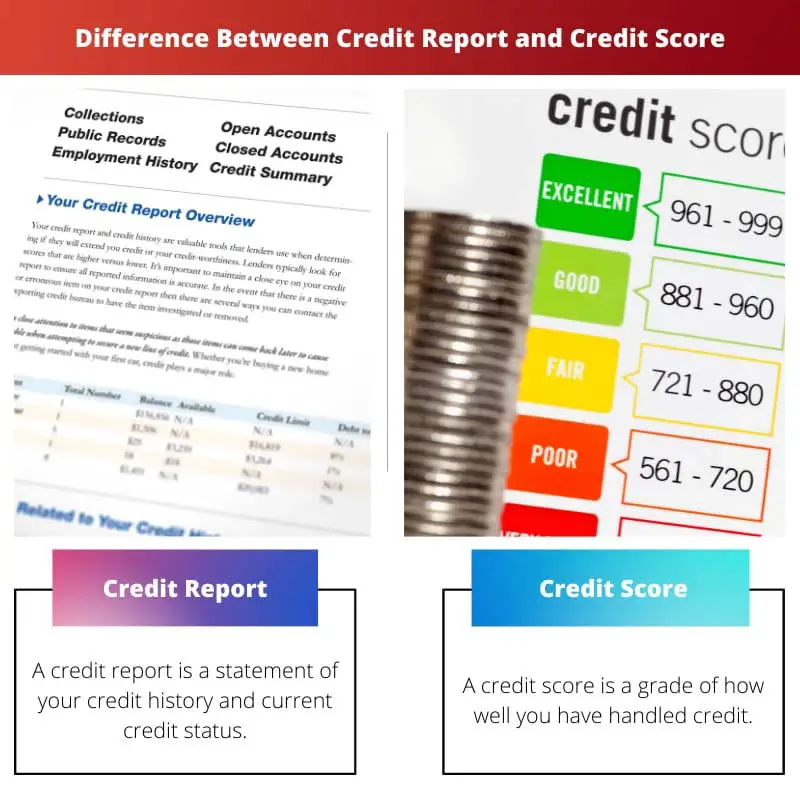

什么是信用报告?

信用报告是一份详细的文件,总结了您的借贷历史和财务义务。 它充当财务快照,为贷方和其他机构提供您的信用度的全面视图。 将其视为您的财务成绩单,展示您过去如何负责任地管理信用。

以下是其主要功能的详细介绍:

信息包括:

- 支付历史: 这揭示了您按时支付贷款和信用卡付款的一致性。

- 信用账户: 此部分列出了您所有开立和关闭的信用账户,包括信用卡、贷款和抵押贷款。

- 余额: 这显示了您每个信用账户的当前余额。

- 查询: 本节列出了潜在贷方最近对您的信用报告的任何询问。

- 公共记录: 本节可能包括有关破产、留置权、判决和丧失抵押品赎回权的信息。

目的:

- 评估信用度: 贷方使用信用报告来确定您获得贷款、信用卡和其他形式信贷的资格。

- 设置利率和信用额度: 您的信用报告中的信息将影响您支付的贷款利率和您获得的信用额度。

- 识别错误: 定期查看您的信用报告可以帮助您识别可能对您的信用评分产生负面影响的错误或欺诈活动。

频率和访问:

- 每月更新: 您的信用报告每月更新一次,其中包含债权人的最新信息。

- 免费进入: 您有权从三大信用机构(Experian、TransUnion 和 Equifax)获得年度免费信用报告。

对信用度的影响:

- 错误或不准确可能会对您的信用评分产生负面影响: 检查您的信用报告是否有任何错误并在必要时提出异议至关重要。

- 付款历史起着重要作用: 表现出一贯的按时付款历史将对您的信用评分产生积极影响。

什么是信用评分?

信用评分是总结您信用度的数字。 这是一个三位数的分数,范围在 300 到 850 之间,分数越高表明贷方的信用记录越好,风险越低。 将其视为您的财务等级,反映您偿还借入资金的可能性。

以下是其主要功能的详细介绍:

目的:

- 评估信用度: 贷方在决定是否批准您的贷款、信用卡和其他形式的信贷时将信用评分作为关键因素。

- 确定利率和信用额度: 您的信用评分会显着影响您支付的贷款利率和提供的信用额度。

- 预测未来的信用行为: 该分数可帮助贷方根据您过去的信用记录预测您偿还未来贷款的可能性。

影响信用评分的因素:

- 付款记录 是最重要的因素,约占您信用评分的 35%。 一贯的按时付款历史可以显着提高您的分数。

- 信用使用: 这是指您当前使用的可用信用百分比。 保持较低的信用利用率(最好低于 30%)对于保持良好的分数非常重要。

- 信用记录的长度: 您的信用记录越长,贷方评估您信用度的数据就越多。历史越长,得分越高。

- 信用组合: 混合使用不同类型的信用(例如信用卡和分期贷款)可以展现负责任的信用管理并对您的分数产生积极影响。

- 新信用查询: 申请新的信贷可能会暂时降低您的分数,因为这可能意味着承担更多债务的风险增加。

良好信用评分的好处:

- 较低的利率: 您有资格获得较低的贷款和信用卡利率,从而节省利息支出。

- 更好的信用优惠: 您可能会获得更优惠的贷款和信用卡条款,例如更高的信用额度和更低的费用。

- 更容易获得信贷: 良好的信用评分可以在需要时更容易获得贷款和其他形式的信贷资格。

监控和维护您的信用评分:

- 定期查看您的信用报告: 每年至少检查一次您的信用报告,以识别可能对您的分数产生负面影响的任何错误或欺诈活动。

- 及时纠正错误: 如果您发现信用报告有任何错误,请向信用局提出异议以更正。

- 明智地管理您的信用利用率: 定期还清信用卡余额,保持较低的信用利用率。

- 按时支付所有款项: 一贯的按时付款历史对于维持良好的信用评分至关重要。

信用报告和信用评分之间的主要区别

信用报告和信用评分是您的财务状况的相关但又不同的组成部分,债权人和贷方用来评估您的信用度。 以下是信用报告和信用评分之间的主要区别:

- 定义:

- 信用报告: 信用报告是您信用历史的详细记录,包括有关您的信用账户、付款历史、公共记录和查询的信息。 它提供了您财务行为的全面视图。

- 信用评分: 信用评分是基于信用报告中信息的信用度的数字表示。 它将您的信用记录压缩为一个数字。

- 内容:

- 信用报告: 它列出了您的所有信用账户(信用卡、贷款、抵押贷款等),记录您的付款历史记录(包括按时付款和逾期付款),包括有关任何公共记录的信息(破产、税收留置权、判决),并显示债权人或贷方对您的信用进行询问。

- 信用评分: 三位数的范围是 300 到 850(越高越好)。 它是根据数学算法生成的,该算法评估您的信用报告中的信息并反映您的信用风险,分数越高表明风险越低。

- 目的:

- 信用报告: 信用报告向潜在贷方提供您信用记录的全面概述,帮助债权人评估您的信誉并做出贷款决策,并允许您审查您的财务历史记录的准确性并确定需要改进的领域。

- 信用评分: 信用评分将您的信用记录简化为一个数字,以便快速评估。 债权人使用它们来确定您的信用风险并快速做出贷款决策。 房东、雇主和保险公司也可能将它们用于各种目的。

- 信用报告局:

- 信用报告: 信用报告由主要信用报告机构发布,包括 Equifax、Experian 和 TransUnion。 每个局都有一份单独的信用报告,其中可能包含略有不同的信息。

- 信用评分: 信用评分是由 FICO 或 VantageScore 等公司开发的评分模型生成的。 信用评分有多种版本和变体,并且可能会根据所使用的评分模型而有所不同。

- 权限:

- 信用报告: 您可以通过 AnnualCreditReport.com 每年向三大信用机构索取一次免费信用报告副本。 如果您被拒绝信贷或身份盗窃的受害者,您还可以免费访问您的报告。

- 信用评分: 信用评分可通过官方信用报告网站免费获得。 然而,许多金融机构和信用监控服务提供对您的信用评分的访问(收费)或作为其服务的一部分。

- 对信贷决策的影响:

- 信用报告: 信用报告提供贷方用于做出贷款决策的详细信息。 它们可以深入了解您的信用记录、付款行为和潜在风险因素。

- 信用评分: 信用评分是贷方用来评估您的信用度的第一个工具。高分可能会带来更优惠的贷款条件,而低分可能会导致更高的利率或信贷被拒绝。

- 考虑因素:

- 信用报告: 信用报告包含所有有助于您信用评分的数据。 贷方可能会审查您信用报告的特定方面,例如付款历史记录、未偿余额、信用利用率和贬损标记。

- 信用评分: 信用评分是根据各种因素计算的,包括付款历史、信用利用率、信用历史长度、信用类型和最近的信用查询。

- 更新频率:

- 信用报告: 当债权人报告您的付款活动时,信用报告每月定期更新。

- 信用评分: 可以使用信用报告中的数据随时生成信用评分,但更新频率较低,例如每季度一次或在贷方要求时更新。

- 准确性的重要性:

- 信用报告: 信用报告的准确性至关重要,因为错误会对您的信誉产生负面影响。 建议定期检查您的信用报告是否有误。

- 信用评分: 信用评分的准确性取决于信用报告中信息的准确性。 报告中的不准确可能会导致信用评分不正确。 检查信用报告中的不准确之处并提出异议可以帮助提高您的分数。

参考资料

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

最后更新:13 年 2024 月 XNUMX 日

Chara Yadav 拥有金融 MBA 学位。 她的目标是简化与财务相关的主题。 她在金融行业工作了大约 25 年。 她为商学院和社区举办了多个金融和银行课程。 在她那里阅读更多 生物页面.

你觉得呢?

8

4

11

9

7

8

比较表有效地突出了信用报告和信用评分之间的差异。对于寻求清晰的消费者来说,这是一个有价值的参考。

当然,轻松获取信用报告和分数对于培养财务责任和意识至关重要。

当然,清晰的信息分类使个人能够控制自己的信用健康状况。

信用报告和信用评分的全面概述非常有帮助。它使复杂的财务概念变得清晰。

信用报告和信用评分之间的区别非常微妙且容易被误解。谢谢您的详细解释!

我很欣赏两者之间的明显区别。对于消费者来说,了解他们的信用状况至关重要。

是的,这些信息很有价值,可以帮助人们做出更明智的财务决策。

了解信用报告和分数对信用申请的影响至关重要,特别是对于那些寻求贷款或信用卡的人来说。

事实上,信用报告和评分的知识使消费者能够更有效地驾驭贷款流程。

信用报告和信用评分对信用度的目的和影响得到了很好的阐述。这种清晰度对于消费者来说是无价的。

我完全同意。了解信用报告和分数对于负责任的财务管理至关重要。

毫无疑问,信用报告和信用评分之间的区别深刻影响着消费者的财务状况。

了解信用报告和评分的细微差别可以显着影响财务决策。本文提供了宝贵的见解。

我完全同意。这里提供的信息有助于促进金融知识和责任。

当然,深入的解释可以提高金融知识,并使个人能够做出更明智的选择。

信用报告和信用评分的主要特征的细分信息丰富且结构良好。它澄清了许多误解。

我同意,比较表提供了简洁的概述,使读者更容易掌握差异。

事实上,揭示错误或不准确对信用评分的影响强调了保持准确的信用报告的重要性。

信用错误对信用评分的影响被忽视了。本文强调保持准确的信用报告的重要性。

当然,对信用报告的警惕监控对于保护个人的信用健康和财务状况至关重要。

事实上,提高对信用错误影响的认识对于消费者维护其财务稳定至关重要。

免费的年度信用报告的可用性令人放心。它确保个人可以在没有财务障碍的情况下监控自己的信用健康状况。

毫无疑问,金融知识至关重要,而获得信用报告是朝着正确方向迈出的一步。

详细解释信用报告和信用评分的构成是非常有益的。这些知识对于财务管理来说是必不可少的。

当然,免费信用报告的频率和获取机会有助于提高金融知识和责任感。

我很欣赏所提供的全面概述。了解信用健康状况对于做出明智的财务决策至关重要。