GST(商品及服务税)是对商品和服务供应征收的消费税,旨在取代多种间接税。 TDS(源头扣除税)是一种从收入产生的源头征收所得税的机制,适用于工资、利息、佣金等各种支付,以确保税务合规。

关键精华

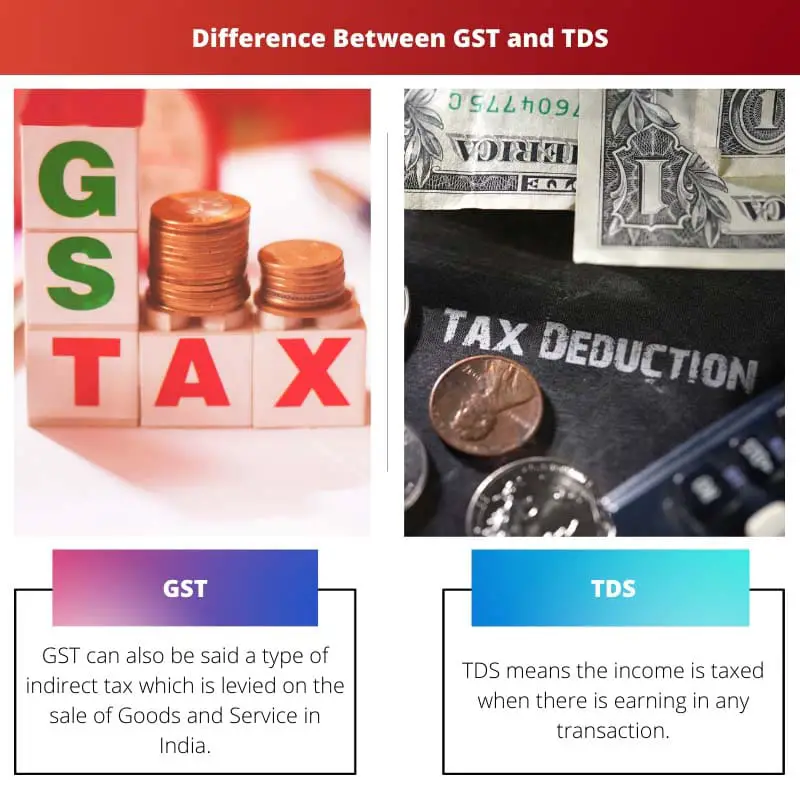

- GST 代表商品和服务税,是对印度商品和服务供应征收的消费税,而 TDS 代表源头扣除税,是一种从收入来源本身扣除的所得税形式。

- GST 是由企业征收并支付给政府的增值税。 同时,TDS 由雇主或其他实体从收入中扣除,并代表接收者支付给政府。

- GST 和 TDS 都是印度使用的税种,但它们的适用方式不同,目的也不同。

消费税与 TDS

GST,即商品和服务税,是一种对商品和服务供应征收的综合性间接税,适用于生产的每个阶段。 TDS 或 Tax Deducted at Source,是一种在收入来源扣除税款的系统,适用于工资、储蓄利息等收入来源。

商品及服务税是销售商品或服务的损益产生的收入的百分比,应在完成业务时支付。 在 TDS 中,税款是从源头上扣除的,这使政府比那些忘记纳税或隐瞒不纳税交易的人更有优势。

它确保从付款中预先扣除收入。

对比表

| 专栏 | GST(商品及服务税) | TDS(源头扣税) |

|---|---|---|

| 宗旨 | 对商品和服务供应征收的间接税 | 在收入来源处扣除的直接税 |

| 适用性 | 适用于根据商品及服务税 (GST) 注册的企业 | 适用于各种收入来源,如工资、租金、专业费用等。 |

| 谁付钱? | 注册的商品和服务供应商 | 负责付款的扣款人(付款人) |

| 谁收集? | 政府 | 政府 |

| 率 | 因商品和服务类型而异(0%、5%、12%、18%、28%) | 根据收入的性质和《所得税法》的适用部分而有所不同 |

| 支付机制 | 通过 GST 门户以电子方式提交和支付 | 付款时扣除并由扣除者存入政府 |

| 申请频率 | 根据业务营业额而变化(每月、每季度、每年) | 根据收入类型和扣除者类别而有所不同 |

| 对最终纳税义务的影响 | 记入接收者的最终消费税负债 | 被扣除者在提交所得税申报表时可以申请扣除 |

| GST 制度的适用性 | 与 GST 分开,但 TDS 适用于 GST 下的某些交易,例如租金、专业费用等。 |

什么是消费税?

商品及服务税简介:

GST 代表商品和服务税,是对印度商品和服务供应征收的综合性间接税。这是该国经济史上最重要的税收改革之一,旨在通过取代中央和州政府征收的多种间接税来简化税收制度。

商品及服务税的主要特点:

- 基于目的地的税收: 商品及服务税遵循基于目的地的征税原则,即在消费地而不是原产地征税。这确保了收入由消费商品或服务的州收取,从而促进各州之间更公平地分配税收收入。

- 双重消费税结构: 印度的商品及服务税采用双重结构,包括中央政府征收的中央商品和服务税(CGST)和各邦政府征收的邦商品和服务税(SGST)。这种双重制度确保中央和州政府都有权对同一交易征税,从而增强财政自主权。

- 综合税基: GST 包含各种间接税,如中央消费税、服务税、增值税 (VAT)、Octroi、入境税等,简化了税制并减少了连锁效应。通过扩大税基和消除税负,商品及服务税旨在提高税收制度的效率、透明度和合规性。

- 进项税抵免: 商品及服务税 (GST) 的基本特征之一是可以申请进项税抵免 (ITC)。企业可以用产出供应的商品及服务税负债来抵消投入品和服务支付的商品及服务税。这一机制消除了税收的级联效应,并在整个供应链中推广税收中性的概念,鼓励更好的合规性并减轻企业的整体税收负担。

- 商品及服务税委员会: 商品及服务税理事会由中央和州政府的代表组成,在制定政策、提出建议以及决定税率、免税和起征点限制等关键方面发挥着至关重要的作用。这种协作方法确保了合作联邦制,并促进在商品及服务税的实施和管理中达成共识驱动的决策。

什么是TDS?

TDS简介:

源头扣税(TDS)是政府在收入来源处征收所得税的机制。它适用于个人、企业或实体进行的各种付款,确保在收款人收到付款之前预先扣除税款。

TDS 的主要特点:

- 源头征税: TDS 的运作原则是从收入来源本身征税。这意味着付款人从向收款人支付的款项中扣除一定比例的税款,并代表收款人存入政府。 TDS 的常见实例包括工资、利息、租金、佣金和专业费用。

- 法律规定和费率: TDS 受 1961 年所得税法以及所得税部门颁布的各种规则和条例管辖。该法案根据付款性质和收款人的状况规定了 TDS 扣除率。这些费率可能因不同类型的付款而异,并且会受到政府定期修订的影响。

- 扣税证明: 扣除TDS后,付款人需要向收款人出具税收减免证明(TDS证书),注明扣除并存入政府的税款金额。该证书可作为减税证明,收款人可以在提交所得税申报表时使用该证书来申请 TDS 金额的抵免。

- 扣除者和扣除者的角色: 在 TDS 流程中,进行付款的个人、实体或企业称为“扣除者”,而付款的接收者称为“被扣除者”。扣除者有责任按照适用的利率扣除TDS,并在规定的时间内将其存入政府。另一方面,被扣除者必须确保扣除的 TDS 正确反映在其所得税申报表中并申请抵免。

- 合规与处罚: 根据《所得税法》,不遵守 TDS 规定可能会受到处罚和利息。未能扣除 TDS 或延迟存入扣除的金额可能会导致扣除者受到处罚。同样,如果被扣除者未能提供 TDS 证明或谎报与 TDS 相关的信息,他们可能会面临税务机关的处罚或审查。

GST 和 TDS 之间的主要区别

- 税种:

- GST:商品及服务税是对商品和服务的供应征收的消费税。

- TDS:源头扣除税是一种从创收源头征收所得税的机制。

- 适用范围:

- GST:适用于涉及商品和服务供应的交易。

- TDS:主要适用于工资、利息、租金、佣金等各种支付。

- 目的:

- 商品及服务税:旨在通过取代多种间接税和促进统一的全国市场来简化税收制度。

- TDS:旨在从源头征收所得税,确保纳税合规并防止逃税。

- 权威:

- 商品及服务税:由中央和州两级商品及服务税委员会管理。

- TDS:由中央政府授权的所得税部门管理。

- 机制:

- 商品及服务税:涉及供应链各个阶段的税收,并允许进项税抵免。

- TDS:涉及从向收款人支付的款项中扣除一定比例的税款,并代表收款人将其存入政府。

- 税收性质:

- GST:间接税。

- TDS:直接税。

- 跨交易的适用性:

- 商品及服务税:适用于涉及商品和服务供应的所有交易,但须遵守某些门槛和豁免。

- TDS:适用于超过指定阈值的特定类型的付款,具体取决于付款的性质和收款人的状态。

- 合规要求:

- 商品及服务税:要求企业注册、提交定期申报表并维护适当的会计记录。

参考资料

- https://www.icicibank.com/knowledge-base/tax/about-tds.page

- https://www.ajol.info/index.php/wsa/article/view/116183

- https://rrjournals.com/wp-content/uploads/2018/11/884-886_RRIJM180310178.pdf

最后更新:02 年 2024 月 XNUMX 日

Emma Smith 拥有尔湾谷学院的英语硕士学位。 自 2002 年以来,她一直是一名记者,撰写有关英语、体育和法律的文章。 在她身上阅读更多关于我的信息 生物页面.

你觉得呢?

7

6

9

6

14

8

GST 和 TDS 的优点和缺点都列出来了。它有助于有效评估两种税收制度的影响。

同意,详细的优点和缺点可以让人们清楚地了解两种税收制度的影响。

我发现比较表特别有洞察力。它非常清晰地强调了 GST 和 TDS 的含义和重要性。

TDS作为一种从源头扣除的所得税形式,其解释相当全面且内容丰富。

我同意。它提供了对 TDS 在税务系统中如何运作的全面了解。

GST 和 TDS 之间的比较得到了很好的解释,使您更容易理解两者之间的主要区别。

当然,GST 和 TDS 之间的区别至关重要,本文很好地阐明了这一点。

GST 和 TDS 之间的区别非常详细,使您更容易理解两种税收制度的细微差别。

同意。这是一个非常有洞察力的分析,揭示了 GST 和 TDS 之间的差异。

当然,详细的比较有助于理解两种税收制度的实际影响。

本文全面了解印度的税收格局,这对于做出明智的决策至关重要。

GST 和 TDS 之间的详细比较对于理解两种税收制度的细微差别非常有帮助。

当然,本文对 GST 和 TDS 的差异和应用进行了清晰、全面的概述。

我希望了解更多有关 GST 和 TDS 实际实施的信息以及现实生活中的示例。

对商品及服务税的含义(包括其对各种税收的影响)的深入概述非常具有启发性。

我同意。这是一本内容丰富的读物,清晰地介绍了印度的税收格局。

由于商品及服务税而取消州际检查站,显着改善了各州之间的货物流动,这是一个巨大的优势。

同意。这是在印度创建统一的商品和服务市场的重要一步。

我完全同意。这无疑也对全国共同市场产生了积极影响。

GST 和 TDS 的优点和缺点都已明确阐述,但考虑实际影响和挑战也很重要。

当然,虽然比较是有帮助的,但理解实施这些税收制度的实际情况和挑战至关重要。