يمثل الربح المحاسبي المكاسب النقدية الصريحة من الأنشطة التجارية، مع الأخذ في الاعتبار التكاليف الصريحة فقط مثل النفقات والإيرادات. ومع ذلك، فإن الربح الاقتصادي له عوامل في التكاليف الضمنية مثل تكاليف الفرصة البديلة وتكلفة رأس المال، مما يوفر مقياسًا أكثر شمولاً للربحية من خلال النظر في النطاق الكامل للموارد المستخدمة في المشروع. في حين يركز الربح المحاسبي على البيانات المالية، فإن الربح الاقتصادي يقدم منظورا أوسع، وهو أمر بالغ الأهمية لصنع القرار وتقييم الاستدامة على المدى الطويل.

الوجبات السريعة الرئيسية

- الربح المحاسبي هو الفرق بين الإيرادات والمصروفات المحسوبة على أساس مبادئ المحاسبة المالية.

- الربح الاقتصادي هو الفرق بين إجمالي الإيرادات والتكلفة الإجمالية ، بما في ذلك تكلفة الفرصة البديلة ، ويستخدم لقياس جدوى الأعمال على المدى الطويل.

- يركز الربح المحاسبي على الأداء المالي للأعمال التجارية ، بينما تأخذ المكاسب الاقتصادية في الاعتبار كلاً من التكاليف المالية وتكاليف الفرصة البديلة.

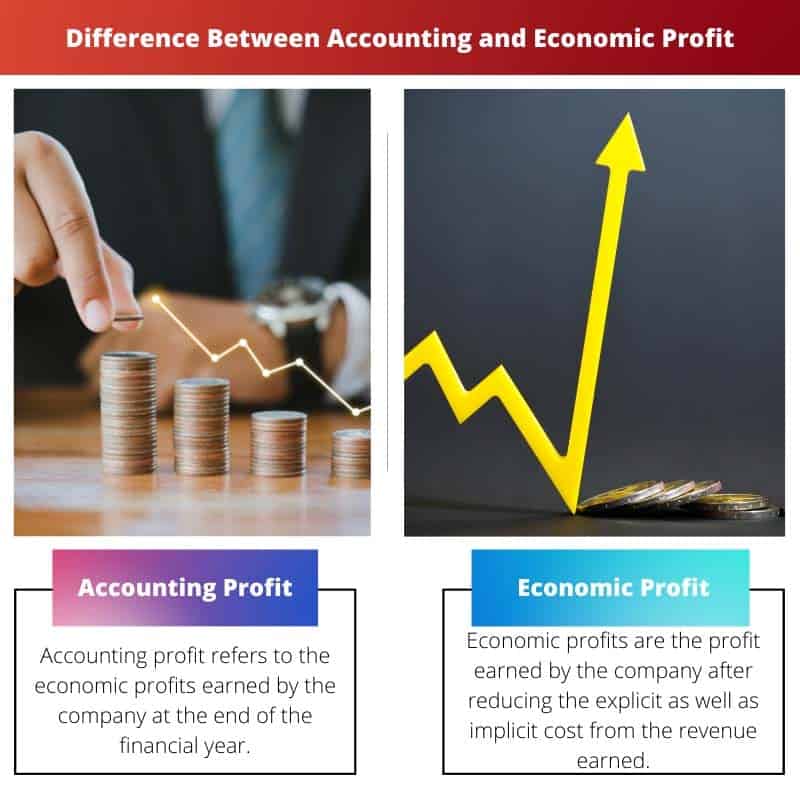

المحاسبة مقابل الربح الاقتصادي

الفرق بين المحاسبة والربح الاقتصادي هو أن الربح المحاسبي يشير إلى الإيرادات النقدية مطروحًا منها التكاليف النقدية ، والتي تشمل أي نوع من التكلفة في المؤسسة في شكل إيجارات ورواتب وتكاليف مادية وما إلى ذلك. ربح اقتصادي يشير إلى الإيرادات النقدية ناقص التكلفة الإجمالية. تشمل التكلفة الإجمالية الفرصة والتكاليف الضمنية، بما في ذلك الرواتب والإيجارات وما إلى ذلك.

يتكون الربح المحاسبي من التكاليف الضمنية فقط ، بينما يتكون الربح الاقتصادي من التكاليف الصريحة والضمنية.

جدول المقارنة

| الميزات | الربح المحاسبي | ربح اقتصادي |

|---|---|---|

| الهدف | يقيس الشركة الأداء المالي على المدى القصير على أساس التكاليف والإيرادات الصريحة. | يقيس الشركة الربحية الحقيقية من خلال النظر في جميع التكاليف، بما في ذلك التكاليف الصريحة والضمنية. |

| التكاليف متضمنة | التكاليف الصريحة فقط (على سبيل المثال، تكلفة البضائع المباعة، ونفقات التشغيل، والرواتب، والضرائب). | كل من التكاليف الصريحة والضمنية. |

| التكاليف الضمنية | غير المدرجة. | شامل (على سبيل المثال، تكلفة الفرصة البديلة لرأس المال، والإيجار الضمني). |

| عملية حسابية | إجمالي الإيرادات – إجمالي التكاليف الصريحة | إجمالي الإيرادات - (إجمالي التكاليف الصريحة + إجمالي التكاليف الضمنية) |

| ترجمة | يشير إلى قدرة الشركة على توليد الربح من عملياتها الأساسية في فترة محاسبية محددة. | يشير إلى قدرة الشركة على الإبداع القيمة لمساهميها من خلال النظر في تكلفة جميع الموارد المستخدمة، بما في ذلك تلك التي لم يتم دفع ثمنها صراحة. |

| القيود | يتجاهل القيمة الوقتية للمال، لا يعتبر مخاطر أكبر. | إجراء أكثر شمولا، ولكنه يتطلب تقدير التكاليف الضمنية، والتي يمكن أن تكون ذاتية. |

ما هو الربح المحاسبي؟

الربح المحاسبي هو مفهوم أساسي في المحاسبة المالية وهو بمثابة مؤشر رئيسي للأداء المالي للشركة. ويمثل فائض الإيرادات على التكاليف الصريحة المتكبدة في توليد تلك الإيرادات خلال فترة محاسبية محددة.

التعريف والحساب

- ربح: يبدأ الربح المحاسبي بالإيرادات التي تحصل عليها الشركة من أنشطتها التجارية الأساسية. تشمل الإيرادات مبيعات السلع أو الخدمات، وإيرادات الفوائد، وإيرادات الإيجار، ومصادر الدخل الأخرى.

- التكاليف الصريحة: التكاليف الصريحة هي النفقات المباشرة التي تتكبدها الشركة في إجراء عملياتها التجارية. ويمكن تحديد هذه التكاليف بسهولة وقياسها في السجلات المالية. تشمل أمثلة التكاليف الصريحة الأجور والإيجار والمرافق والمواد الخام ونفقات الإعلان.

- المعادلة: صيغة حساب الربح المحاسبي بسيطة: الربح المحاسبي = الإيرادات − التكاليف الصريحة الربح المحاسبي = الإيرادات − التكاليف الصريحة

الأهمية والتطبيقات

- تقييم الأداء: الربح المحاسبي بمثابة مقياس أساسي لتقييم الأداء المالي للشركة خلال فترة محددة. ويشير إلى ما إذا كانت الشركة تحقق إيرادات أكثر من التكاليف المرتبطة بعملياتها.

- تحليل المستثمر: يستخدم المستثمرون وأصحاب المصلحة الأرباح المحاسبية لتقييم الربحية والصحة المالية للشركة. غالبًا ما تشير الأرباح المحاسبية المرتفعة إلى فرص استثمارية أفضل وتجذب المستثمرين المحتملين.

- فرض الضرائب: يشكل الربح المحاسبي الأساس لحساب الضرائب المستحقة على الشركة للحكومة. تفرض السلطات الضريبية عادة ضرائب على صافي الدخل المستمد من العمليات التجارية، والذي يتماشى بشكل وثيق مع الربح المحاسبي.

القيود والاعتبارات

- يستبعد التكاليف الضمنية: الربح المحاسبي لا يأخذ في الاعتبار التكاليف الضمنية، مثل تكاليف الفرصة البديلة وتكلفة رأس المال. قد يؤدي هذا القيد إلى المبالغة في تقدير الربحية الحقيقية للشركة.

- التركيز قصير المدى: تركز الأرباح المحاسبية في المقام الأول على النتائج المالية قصيرة المدى وقد لا توفر رؤية شاملة لاستدامة الشركة وآفاق نموها على المدى الطويل.

- تخضع للتلاعب: بما أن الربح المحاسبي يعتمد على المبادئ والأعراف المحاسبية، فإنه يمكن أن يتأثر بالقرارات الإدارية والأساليب المحاسبية والتعديلات، مما يؤدي إلى تشوهات محتملة في التقارير المالية.

ما هو الربح الاقتصادي؟

الربح الاقتصادي هو مفهوم يستخدم في الاقتصاد لقياس الربحية الحقيقية للمسعى التجاري من خلال النظر في التكاليف الصريحة والضمنية. على عكس الربح المحاسبي، الذي يمثل فقط التكاليف الصريحة، فإن عوامل الربح الاقتصادي في تكاليف الفرصة البديلة للموارد المستخدمة في المشروع، توفر تقييمًا أكثر دقة للربحية.

التعريف والحساب

- ربح: الربح الاقتصادي يبدأ من الإيرادات التي تحققها الشركة من عملياتها، مثل الربح المحاسبي.

- التكاليف الصريحة: كما هو الحال في الربح المحاسبي، يأخذ الربح الاقتصادي في الاعتبار التكاليف الصريحة، وهي النفقات المباشرة التي تتكبدها الشركة في أنشطتها التجارية.

- التكاليف الضمنية: بالإضافة إلى التكاليف الصريحة، يتضمن الربح الاقتصادي تكاليف ضمنية، والتي تمثل تكاليف الفرصة البديلة لاستخدام الموارد في مشروع معين. وتشمل هذه التكاليف الأرباح الضائعة من الاستخدام البديل الأفضل التالي للموارد، بما في ذلك وقت المالك والعائد على رأس المال المستثمر.

- المعادلة: صيغة حساب الربح الاقتصادي هي: الربح الاقتصادي = الإيرادات−(التكاليف الصريحة+التكاليف الضمنية)الربح الاقتصادي=الإيرادات−(التكاليف الصريحة+التكاليف الضمنية)

الأهمية والتطبيقات

- قياس الربح الشامل: يوفر الربح الاقتصادي مقياسًا أكثر شمولاً للربحية مقارنة بالربح المحاسبي من خلال النظر في جميع التكاليف المرتبطة بمشروع تجاري. ويقدم نظرة ثاقبة القيمة الاقتصادية الحقيقية الناتجة عن أنشطة الشركة.

- تخصيص الموارد: من خلال أخذ التكاليف الضمنية في الاعتبار، يساعد الربح الاقتصادي في اتخاذ قرارات التخصيص الأمثل للموارد. فهو يساعد الشركات على تحديد الاستخدامات الأكثر ربحية لمواردها ويشجع التخصيص الفعال على أساس تكاليف الفرصة البديلة.

- اتخاذ القرار على المدى الطويل: الربح الاقتصادي ذو قيمة لتقييم جدوى واستدامة الأعمال التجارية على المدى الطويل. فهو يمكّن المديرين والمستثمرين من تقييم ما إذا كان المشروع يحقق عوائد تتجاوز تكاليف الفرصة البديلة للموارد المستثمرة، مما يؤدي إلى توجيه عملية صنع القرار الاستراتيجي.

القيود والاعتبارات

- الذاتية: حساب التكاليف الضمنية، مثل تكاليف الفرصة البديلة، غالبًا ما يتضمن تقديرات ذاتية، والتي قد تختلف بين الأفراد والمنظمات. يمكن أن تؤثر هذه الذاتية على دقة وموثوقية حسابات الربح الاقتصادي.

- تعقيد: يمكن أن يكون تحليل الربح الاقتصادي أكثر تعقيدًا ويستغرق وقتًا طويلاً من تحليل الربح المحاسبي بسبب إدراج التكاليف الضمنية. ويتطلب الأمر دراسة متأنية للاستخدامات البديلة للموارد وتكاليف الفرصة البديلة المرتبطة بها.

- توافر البيانات: إن الحصول على بيانات دقيقة لحساب التكاليف الضمنية، وخاصة بالنسبة للموارد غير الملموسة مثل الوقت والخبرة، قد يشكل تحديات، مما يحد من التطبيق العملي لتحليل الربح الاقتصادي في بعض الحالات.

الاختلافات الرئيسية بين المحاسبة والربح الاقتصادي

- نطاق التكاليف:

- يأخذ الربح المحاسبي في الاعتبار التكاليف الصريحة فقط، مثل الأجور والإيجار والمواد.

- يشتمل الربح الاقتصادي على تكاليف صريحة وضمنية، بما في ذلك تكاليف الفرصة البديلة وتكلفة رأس المال.

- طريقة حساب:

- يتم حساب الربح المحاسبي عن طريق طرح التكاليف الصريحة من الإيرادات.

- يتم حساب الربح الاقتصادي عن طريق طرح التكاليف الصريحة والضمنية من الإيرادات.

- التركيز والتطبيق:

- يستخدم الربح المحاسبي في المقام الأول لتقييم الأداء المالي وتقديم التقارير إلى أصحاب المصلحة.

- يوفر الربح الاقتصادي منظورًا أوسع، ويساعد في اتخاذ قرارات تخصيص الموارد، والتخطيط الاستراتيجي، وتقييم الاستدامة على المدى الطويل.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

آخر تحديث: 06 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

في حين يركز الربح المحاسبي على الأداء المالي للأعمال، فإن الربح الاقتصادي يأخذ نهجا أكثر شمولا من خلال النظر في تكاليف الفرصة البديلة والتكاليف الضمنية. وقد تم توضيح هذا التمييز بشكل جيد في المقالة، حيث سلطت الضوء على أهمية الربح الاقتصادي في اتخاذ القرارات الإستراتيجية طويلة المدى.

لقد وجدت تفسير حساب الربح الاقتصادي مفيدًا بشكل خاص. إنه مقياس قيم للشركات لتقييم تكاليفها الاقتصادية الحقيقية واتخاذ قرارات مستنيرة للمستقبل.

وفي الواقع، يتم شرح القيود المفروضة على الربح المحاسبي بشكل فعال، وخاصة من حيث استبعاد التكاليف الضمنية وتأثير التوقيت والاستحقاقات. هذه معرفة أساسية لأي شخص مشارك في التحليل المالي.

يقدم المقال مقارنة شاملة بين المحاسبة والربح الاقتصادي، مع تسليط الضوء على أهمية الربح الاقتصادي في اتخاذ القرارات الإستراتيجية طويلة المدى. إنه مورد قيم للشركات التي تسعى إلى فهم أعمق للمقاييس المالية.

لا يمكن اقبل المزيد. يتم التأكيد بشكل فعال على قيود الربح المحاسبي وأهمية الربح الاقتصادي لتخصيص الموارد، مما يوفر رؤى قيمة للشركات.

توضح المقالة بشكل فعال القيود المفروضة على الربح المحاسبي والتوقيت والاستحقاقات المعنية، مما يوفر رؤية شاملة للتحديات في تقييم الأداء المالي. إنه مورد قيم لفهم تعقيدات التحليل المالي.

من المؤكد أن التمييز بين المحاسبة والربح الاقتصادي وأهمية كل منهما في اتخاذ القرار والتخطيط الاستراتيجي واضح للغاية. إنها قراءة مفيدة لأي شخص يشارك في التحليل المالي.

أنا أتفق تماما. يعد تفسير القيود المفروضة على الربح المحاسبي ثاقبًا بشكل خاص، حيث يقدم معرفة قيمة للشركات والمحللين الماليين.

تقدم هذه المقالة مقارنة ثاقبة بين المحاسبة والربح الاقتصادي، وتشرح بوضوح الاختلافات والفروق الدقيقة بين المفهومين. إنه مورد رائع لأي شخص يتطلع إلى تعميق فهمه للمقاييس المالية.

أنا أتفق تماما. إن التفصيل التفصيلي لمكونات الربح المحاسبي وصيغة حساب الربح الاقتصادي مفيد بشكل خاص. إنه تحليل شامل.

تم توضيح أهمية الربح المحاسبي لتقييم الأداء واتخاذ القرار بشكل جيد في المقالة. إنه يسلط الضوء بشكل فعال على أهمية هذا المقياس المالي للشركات لتقييم نموها وصحتها المالية.

أنا أتفق تماما. توفر تفسيرات الإيرادات والتكاليف الصريحة وصيغة حسابها فهمًا واضحًا للربح المحاسبي وأهميته بالنسبة للشركات.

بالتأكيد، فإن التوزيع التفصيلي لمكونات الربح المحاسبي وأهميته بالنسبة لإعداد التقارير المالية يجعل من هذه المقالة مرجعًا ممتازًا للعاملين في المجال المالي.

تم عرض المقارنة بين الربح المحاسبي والربح الاقتصادي بشكل جيد في المقالة، حيث تقدم تمييزًا واضحًا وأمثلة ثاقبة. إنه مورد قيم لأي شخص يسعى إلى تعزيز معرفته بالتحليل المالي وصنع القرار.

بالتأكيد، تم توضيح أهمية الربح الاقتصادي لتقييم الجدوى على المدى الطويل والتمييز بين التكاليف الصريحة والضمنية بشكل فعال. تعتبر هذه المقالة مرجعًا رائعًا لفهم تعقيدات تحليل الربحية.

تشرح المقالة بشكل فعال حساب الربح الاقتصادي وأهميته للشركات في تقييم تكاليفها الاقتصادية الحقيقية. إنه مورد قيم لأي شخص يتطلع إلى الحصول على نظرة ثاقبة حول الأداء المالي للشركة.

بالتأكيد، فإن شرح الربح الاقتصادي وصيغة حسابه يوفر فهمًا متعمقًا لهذا المقياس المالي. إنها قراءة ثاقبة للمهنيين الماليين ومحللي الأعمال.

تقدم هذه المقالة تفصيلاً شاملاً للاختلافات بين الربح المحاسبي والربح الاقتصادي، وتقدم شرحًا تفصيليًا وأمثلة لتوضيح المفاهيم. إنه مورد قيم للشركات والمهنيين الماليين على حد سواء.

لا يمكن اقبل المزيد. ويتم التركيز بشكل خاص على أهمية الربح الاقتصادي بالنسبة للقرارات الإستراتيجية طويلة المدى وتخصيص الموارد، مما يوفر رؤية شاملة للربحية.

يعد التمييز بين الربح المحاسبي والأرباح الاقتصادية أمرًا بالغ الأهمية للشركات لاتخاذ قرارات مستنيرة ولفهم أدائها المالي بشكل أفضل. تقوم هذه المقالة بعمل ممتاز في شرح هذه المفاهيم بطريقة واضحة وموجزة.

بالتأكيد، يسلط المقال الضوء بشكل فعال على أهمية النظر في التكاليف الصريحة والضمنية، وهو أمر ضروري لتقييم أكثر دقة لربحية الشركة.

لا يمكن اقبل المزيد. يسهل جدول المقارنة والأمثلة المقدمة فهم الاختلافات الرئيسية بين المحاسبة والأرباح الاقتصادية، مما يوفر رؤى قيمة للشركات.

يوفر جدول المقارنة والتمييز الواضح بين المحاسبة والأرباح الاقتصادية فهمًا شاملاً لهذه المقاييس المالية. تسلط المقالة الضوء بشكل فعال على إيجابيات وسلبيات كل نهج، مما يسمح للقراء بالحصول على رؤى قيمة حول تقييم ربحية الأعمال.

من المؤكد أن حدود الربح المحاسبي والحساب الشامل للربح الاقتصادي معروضة بشكل جيد. تعد هذه المقالة مصدرًا رائعًا لأي شخص يتطلع إلى تعزيز مهاراته في التحليل المالي.