يمثل الربح المحاسبي صافي الدخل المحسوب عن طريق طرح المصروفات من الإيرادات وفقا لمبادئ المحاسبة على أساس الاستحقاق، والتي قد تشمل البنود غير النقدية. ومع ذلك، يعكس التدفق النقدي الحركة الفعلية للأموال داخل وخارج الشركة، مما يوفر صورة أوضح للسيولة والصحة التشغيلية من خلال التركيز فقط على المعاملات النقدية.

الوجبات السريعة الرئيسية

- الربح المحاسبي هو الفرق بين الإيرادات والمصروفات المحسوبة بشكل عام باستخدام مبادئ المحاسبة المقبولة (GAAP).

- التدفق النقدي هو حركة النقد داخل وخارج العمل.

- يعتمد الربح المحاسبي على المحاسبة على أساس الاستحقاق ، بينما يعتمد التدفق النقدي على المعاملات النقدية الفعلية.

الربح المحاسبي مقابل التدفق النقدي

الربح المحاسبي هو الفرق بين إجمالي إيرادات الشركة وإجمالي المصروفات. التدفق النقدي هو حركة النقد داخل وخارج الشركة ، وهو مقياس أكثر دقة لسيولة الشركة ، حيث يُظهر النقد الفعلي المتاح للعمليات والاستثمارات والتمويل.

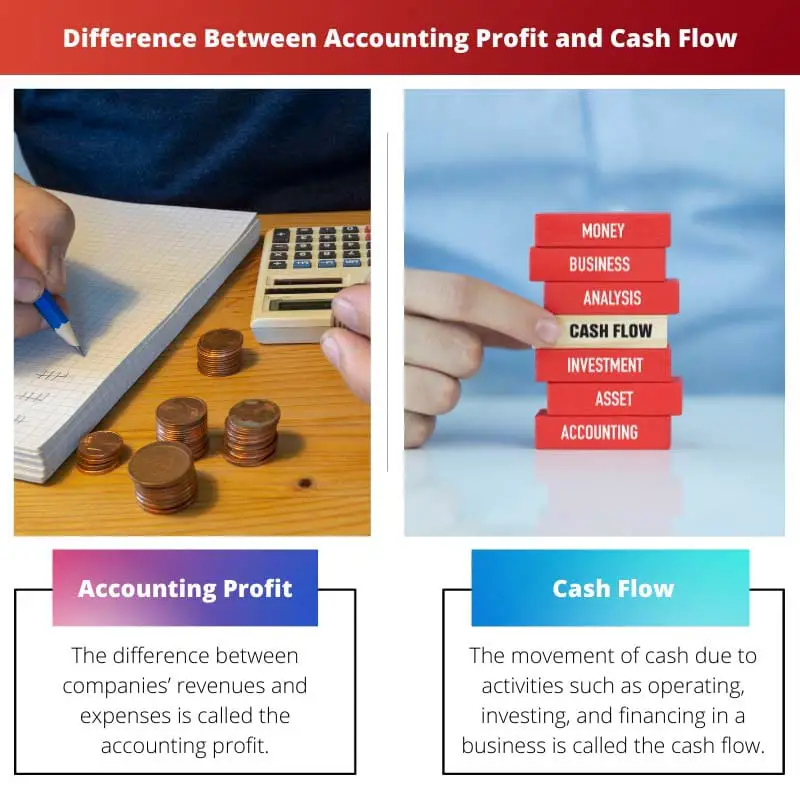

جدول المقارنة

| الميزات | الربح المحاسبي | إدارة التدفق النقدي |

|---|---|---|

| تعريف | • صافي الدخل المتبقية بعد أن تقوم الشركة بخصم جميع نفقاتها من إيراداتها خلال فترة محددة. | • حركة النقدية داخل وخارج الشركة خلال فترة محددة. |

| يركز على | الربحية و الأداء المالي على أساس المبادئ المحاسبية. | سيولة وقدرة الشركة على ذلك الوفاء بالتزاماتها المالية قصيرة الأجل. |

| مقاسات | مرتكز على المحاسبة على أساس الاستحقاق، والذي يأخذ في الاعتبار الدخل المكتسب والنفقات المتكبدة، بغض النظر عما إذا كان النقد قد تم استلامه أو دفعه. | مرتكز على المحاسبة النقديةالذي يعتبر فقط المقبوضات والمصروفات النقدية الفعلية. |

| إطار زمني | يمثل لمحة سريعة عن الأداء المالي للشركة على مدار فترة زمنية فترة محددة (على سبيل المثال، الربع، السنة). | يمكن تقسيمها إلى أنواع مختلفة (التشغيل والاستثمار والتمويل) لفهم مصادر واستخدامات النقد مع مرور الوقت. |

| التأثير | مهم لفهم الشركة الربحية على المدى الطويل وإمكانات النمو. | أمر بالغ الأهمية لتقييم الشركة الصحة المالية على المدى القصير والقدرة على سداد فواتيرها. |

| القيود | يمكن أن يكون مضللاً إذا كانت الشركة لديها أرباح عالية ولكن التدفق النقدي ضعيف. | لا يعكس الربحية بشكل مباشر، حيث يمكن أن يكون التدفق النقدي إيجابيًا حتى لو لم تكن الشركة مربحة. |

ما هو الربح المحاسبي؟

تعريف الربح المحاسبي:

يشير الربح المحاسبي إلى المقياس المالي المستخدم لتقييم ربحية الشركة عن طريق خصم النفقات من الإيرادات باستخدام مبادئ المحاسبة المقبولة (GAAP) أو معايير التقارير المالية الدولية (IFRS).

حساب الربح المحاسبي:

يتم احتساب الربح المحاسبي عن طريق طرح جميع النفقات المتكبدة خلال فترة محددة من إجمالي الإيرادات الناتجة خلال نفس الإطار الزمني. صيغة حساب الربح المحاسبي هي كما يلي:

الربح المحاسبي = إجمالي الإيرادات − إجمالي النفقات الربح المحاسبي = إجمالي الإيرادات − إجمالي المصاريف

تشمل الإيرادات الدخل الناتج عن بيع السلع أو الخدمات والفوائد وأرباح الأسهم والمصادر الأخرى. تغطي النفقات التكاليف المتكبدة في إنتاج وتشغيل وإدارة الأعمال، بما في ذلك الرواتب والمرافق والإيجار والاستهلاك والضرائب.

أهمية الربح المحاسبي:

- تقييم الأداء: الربح المحاسبي بمثابة مؤشر رئيسي للأداء المالي للشركة. فهو يسمح لأصحاب المصلحة، مثل المستثمرين والدائنين والإدارة، بتقييم ربحية الأعمال خلال فترة محددة.

- اتخاذ القرار: تستخدم الشركات الربح المحاسبي لاتخاذ قرارات استراتيجية فيما يتعلق بتخصيص الموارد واستراتيجيات التسعير وخطط التوسع وفرص الاستثمار. ويقدم نظرة ثاقبة على الصحة المالية وجدوى المشاريع أو المشاريع المختلفة.

- تقرير مالى: يشكل الربح المحاسبي الأساس لإعداد التقارير المالية، بما في ذلك بيانات الدخل، التي تلخص الأداء المالي للشركة خلال فترة معينة. وهو عنصر حاسم في البيانات المالية التي تتوافق مع المتطلبات التنظيمية وتوفر الشفافية لأصحاب المصلحة.

حدود الربح المحاسبي:

- العناصر غير النقدية: قد يشمل الربح المحاسبي عناصر غير نقدية مثل الاستهلاك والإطفاء والمكاسب أو الخسائر غير المحققة، والتي يمكن أن تشوه القدرة الحقيقية على توليد النقد للشركة.

- أساس الاستحقاق: يتم احتساب الربح المحاسبي على أساس الاستحقاق، والذي يعترف بالإيرادات والمصروفات عند تكبدها، بغض النظر عن متى يتم تبادل النقد فعليا. وهذا يمكن أن يؤدي إلى تناقضات بين الربح المعلن والتدفقات النقدية الفعلية.

- الذاتية: إن تحديد بعض التدابير المحاسبية، مثل طرق الاستهلاك أو مخصص الحسابات المشكوك في تحصيلها، ينطوي على أحكام ذاتية، مما قد يؤثر على دقة الربح المحاسبي وقابليته للمقارنة عبر الكيانات المختلفة.

ما هو التدفق النقدي؟

تعريف التدفق النقدي:

يشير التدفق النقدي إلى حركة الأموال داخل وخارج الشركة خلال فترة محددة، مما يعكس السيولة والصحة المالية للشركة. وهو يمثل صافي مبلغ النقد وما في حكمه الناتج أو المستهلك من خلال أنشطة التشغيل والاستثمار والتمويل الخاصة بالشركة.

مكونات التدفق النقدي:

- أنشطة التشغيل: يشمل التدفق النقدي من الأنشطة التشغيلية المعاملات النقدية المتعلقة بالعمليات الأساسية للشركة، مثل إيرادات المبيعات، والمدفوعات للموردين، ورواتب الموظفين، ومصروفات التشغيل. ويشير إلى قدرة الشركة على توليد النقد من أنشطتها التجارية الأساسية.

- نشاطات إستثمارية: يتضمن التدفق النقدي من الأنشطة الاستثمارية المعاملات النقدية المتعلقة بشراء وبيع الأصول طويلة الأجل، مثل الممتلكات والمنشآت والمعدات والاستثمارات في الأوراق المالية. ويشمل التدفقات النقدية الداخلة من مبيعات الأصول والتدفقات النقدية الخارجة لشراء الأصول أو النفقات الرأسمالية.

- أنشطة التمويل: يعكس التدفق النقدي من الأنشطة التمويلية المعاملات النقدية المتعلقة بهيكل رأس مال الشركة، مثل الاقتراض أو سداد القروض، وإصدار أو إعادة شراء الأسهم، ودفع أرباح الأسهم، وغيرها من أنشطة التمويل. ويشير إلى كيفية قيام الشركة بجمع رأس المال وتوزيعه على المساهمين أو الدائنين.

أهمية التدفق النقدي:

- إدارة السيولة: يساعد تحليل التدفق النقدي الشركات على إدارة سيولتها من خلال التأكد من أن لديها نقدًا كافيًا للوفاء بالالتزامات قصيرة الأجل، مثل الدفع للموردين والرواتب ومصروفات التشغيل الأخرى. فهو يتيح إدارة نقدية استباقية لتجنب أزمات السيولة.

- تقييم الصحة المالية: يوفر التدفق النقدي تقييمًا أكثر دقة للصحة المالية للشركة مقارنة بالربح المحاسبي، حيث يركز فقط على المعاملات النقدية. يشير التدفق النقدي الإيجابي إلى أن الشركة تولد أموالاً نقدية أكثر مما تنفقه، في حين أن التدفق النقدي السلبي قد يشير إلى ضائقة مالية أو عدم الكفاءة.

- قرارات الاستثمار والتمويل: يستخدم المستثمرون والدائنون معلومات التدفق النقدي لتقييم الجدوى المالية والاستقرار للشركة قبل اتخاذ قرارات الاستثمار أو الإقراض. يشير التدفق النقدي الإيجابي إلى قدرة الشركة على توليد النقد داخليًا، مما يقلل الاعتماد على التمويل الخارجي.

حدود التدفق النقدي:

- اختلافات التوقيت: قد لا يتوافق التدفق النقدي دائمًا مع الاعتراف بالإيرادات أو استحقاقات المصروفات، مما يؤدي إلى اختلافات في التوقيت بين وقت استلام النقد أو دفعه ووقت تسجيل المعاملات في البيانات المالية.

- العناصر غير النقدية: لا يأخذ التدفق النقدي في الاعتبار العناصر غير النقدية مثل الاستهلاك والإطفاء والتغيرات في رأس المال العامل، والتي يمكن أن تؤثر على الوضع النقدي للشركة دون التأثير بشكل مباشر على التدفق النقدي من الأنشطة التشغيلية.

- جودة الأرباح: في بعض الحالات، قد تتلاعب الشركات بأرقام التدفق النقدي من خلال تقنيات إدارة النقد العدوانية أو الهندسة المالية، والتي يمكن أن تشوه الأداء المالي الحقيقي وصحة الأعمال.

الاختلافات الرئيسية بين الربح المحاسبي والتدفقات النقدية

- 1. أساس الحساب:

- الربح المحاسبي:

- يتم حسابه عن طريق طرح النفقات من الإيرادات وفقا لمبادئ المحاسبة على أساس الاستحقاق.

- يشمل البنود غير النقدية مثل الإهلاك والإطفاء.

- تدفق مالي:

- يمثل الحركة الفعلية للأموال داخل وخارج العمل.

- يركز فقط على المعاملات النقدية، باستثناء العناصر غير النقدية.

- 2. توقيت الاعتراف:

- الربح المحاسبي:

- الاعتراف بالإيرادات والمصروفات عند تكبدها، بغض النظر عن التدفقات النقدية الداخلة أو الخارجة.

- قد لا يعكس التوقيت الفعلي للمقبوضات أو المدفوعات النقدية.

- تدفق مالي:

- يعكس توقيت المقبوضات والمدفوعات النقدية الفعلية.

- يوفر تصويرًا أكثر دقة وفورية للسيولة والصحة المالية.

- 3. أهمية اتخاذ القرار:

- الربح المحاسبي:

- تستخدم لتقييم الأداء، وإعداد التقارير المالية، واتخاذ القرارات الاستراتيجية.

- يشير إلى الجدوى والربحية على المدى الطويل.

- تدفق مالي:

- أمر بالغ الأهمية للإدارة المالية قصيرة الأجل، وضمان السيولة التشغيلية والوفاء بالالتزامات الفورية.

- يساعد في تقييم القدرة على تغطية النفقات والتزامات الديون وفرص الاستثمار بالنقد المتاح.

- 4. الاستقرار مقابل التركيز على السيولة:

- الربح المحاسبي:

- يؤكد على الاستقرار والربحية على المدى الطويل.

- قد لا تقدم نظرة ثاقبة لتحديات السيولة على المدى القصير.

- تدفق مالي:

- يركز على السيولة قصيرة الأجل والاستقرار التشغيلي.

- يشير إلى القدرة على الوفاء بالالتزامات المالية الفورية والحفاظ على العمليات اليومية.

- 5. الشفافية وقابلية المقارنة:

- الربح المحاسبي:

- يتم الإبلاغ عنها في البيانات المالية وفقًا للمعايير المحاسبية المعمول بها (GAAP أو IFRS).

- تخضع للتفسير والتلاعب بالسياسات والتقديرات المحاسبية.

- تدفق مالي:

- يوفر رؤية أكثر شفافية وموضوعية للوضع المالي للشركة.

- أقل عرضة للتعديلات المحاسبية وتوفر إمكانية مقارنة أفضل بين الكيانات.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

آخر تحديث: 05 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يعد جدول المقارنة المقدم هنا مفيدًا بشكل خاص في توضيح الفروق بين الربح المحاسبي والتدفق النقدي.

متفق عليه، وجود فهم واضح لهذه المفاهيم أمر ضروري لاتخاذ قرارات مالية سليمة.

ومن المؤكد أن الأفكار المشتركة هنا مفيدة لأي شخص مشارك في الإدارة المالية.

تقدم هذه المقالة نظرة عامة واضحة وموجزة على الاختلافات الحاسمة بين الربح المحاسبي والتدفق النقدي، مع تسليط الضوء على أهميتها في الإدارة المالية.

إن تحليل الربح المحاسبي والتدفق النقدي المقدم هنا شامل ومفيد، ويقدم معرفة قيمة للأفراد المهتمين بالإدارة المالية.

ومن المؤكد أن عمق الشروحات ووضوحها يعززان فهم هذه المفاهيم النقدية.

في الواقع، توفر المقالة فهمًا شاملاً لهذه المقاييس المالية، مما يساهم في اتخاذ قرارات مستنيرة.

إن تفسيرات الربح المحاسبي والتدفق النقدي شاملة، وتقدم رؤى قيمة حول هذه المفاهيم المالية الأساسية.

من المؤكد أن وضوح المحتوى يجعله قراءة أساسية للأفراد المشاركين في التحليل المالي.

أوافق على أن عمق المعلومات الواردة في هذه المقالة جدير بالثناء ومفيد للغاية.

توضح المقالة بشكل فعال الفروق بين الربح المحاسبي والتدفق النقدي، وتقدم معرفة قيمة للممارسين الماليين وأصحاب الأعمال.

وفي الواقع، فإن الأفكار المقدمة هنا مفيدة لفهم الصحة المالية للشركة.

بالتأكيد، المقارنة التفصيلية بمثابة مرجع مفيد للتحليل المالي.

تقدم هذه المقالة مقارنة تفصيلية بين الربح المحاسبي والتدفق النقدي، مع تسليط الضوء على أهميتهما وصلتهما بالعمليات التجارية واتخاذ القرارات.

في الواقع، المعلومات المقدمة هنا ذات أهمية كبيرة وقيمة للتحليل المالي.

تقدم هذه المقالة نظرة شاملة عن الفرق بين الربح المحاسبي والتدفق النقدي، وهي مصدر مفيد جدًا لأي رائد أعمال أو صاحب عمل.

من المؤكد أن فهم الفروق الدقيقة في التدفق النقدي وحساب الأرباح أمر بالغ الأهمية للإدارة المالية.

أوافق على أن هذا المقال يعد مصدرًا قيمًا لفهم أهمية الربح المحاسبي والتدفق النقدي في الأعمال التجارية.

يقدم المقال تحليلاً متعمقًا للربح المحاسبي والتدفق النقدي، مما يوفر رؤى قيمة حول الديناميكيات المالية للشركات.

بالتأكيد، الشروحات التفصيلية تعزز فهم هذه المفاهيم المالية الأساسية.

في الواقع، فإن الطبيعة الشاملة للمحتوى تجعله قراءة أساسية للمحترفين في مجال التمويل.

إن التفسيرات الشاملة للربح المحاسبي والتدفق النقدي المقدمة هنا مفيدة وتقدم منظورًا متوازنًا لكلا المفهومين.

لا يمكن اقبل المزيد. تجعل الأفكار التفصيلية هذه المقالة مصدرًا قيمًا للمحترفين ورجال الأعمال على حدٍ سواء.

من المؤكد أن التحليل المتعمق في هذه المقالة يعزز فهم هذه المقاييس المالية الهامة.

يعد الشرح التفصيلي للربح المحاسبي والتدفق النقدي مفيدًا للغاية، ويوفر فهمًا شاملاً لهذه المقاييس المالية الحيوية.

متفق عليه، إن وضوح وعمق المعلومات الواردة في هذه المقالة يجعلها مصدرًا لا يقدر بثمن للمهنيين الماليين.

من المؤكد أن وضوح المحتوى وشموله يجعلانه قراءة لا غنى عنها للأفراد المشاركين في الإدارة المالية.