عندما نتحدث عن إدارة الموارد وكذلك تخصيص التكلفة للأصول الأثيرية ، فإننا نأخذ في الاعتبار مصطلحات مثل ؛ الاستهلاك والنضوب.

يستخدم هذا المصطلح بشكل شائع من قبل الباحثين الميدانيين في مجال التجارة والإدارة ، ويحمل هذا المصطلح الكثير من المعاني في إدارة وفهم جميع أنواع الموارد.

تبحث هذه المقالة في المعنى الأعمق بالإضافة إلى الاختلافات بين إستهلاك الدين ونضوبها ، جنبًا إلى جنب مع استخدامها في العالم الحقيقي.

الوجبات السريعة الرئيسية

- يخصص الإطفاء تكلفة الأصل غير الملموس على مدى عمره الإنتاجي.

- يشير النضوب إلى تخصيص تكلفة المورد الطبيعي خلال فترة الاستخراج.

- يتم استخدام كلتا الطريقتين لتوزيع نفقات الأصول ، لكنهما تنطبقان على أنواع مختلفة من الأصول: الموارد غير الملموسة والطبيعية ، على التوالي.

الاستهلاك مقابل النضوب

الاستهلاك هو تخصيص تكلفة الأصل غير الملموس عبر عمره الإنتاجي بينما الاستنفاد هو انخفاض في قيمة المورد الطبيعي حيث يتم استخراج العرض والاستفادة منه. ينطبق الأول على الأصول غير الملموسة مثل براءات الاختراع ، والأخير ينطبق على الأصول الملموسة مثل مناجم الفحم.

يعد الإطفاء مصطلحًا حسابيًا مهمًا للغاية ويعني خفض تكلفة أو قيمة الأصل أو المورد غير الملموس طوال فترة حياته الصدفة.

إنها ممارسة شائعة جدًا في مجال الدراسات المحاسبية وتستخدم على نطاق واسع من قبل ممارسي المحاسبة. إنه مشابه جزئيًا للإهلاك في الأصول المادية.

ببساطة ، يشير الاستهلاك إلى تخفيض قرض أو دين غير ملموس على أجزاء أو مراحل بينما يكون الأصل في فترة عمره الإنتاجي.

يشير النضوب إلى عملية المحاسبة عندما يتم تقليل صافي الثروة أو القيمة لمورد طبيعي بعد استخراجها واستخدامها في استخدامات مختلفة.

مثل الاستهلاك ، يعتبر الاستنفاد أيضًا مصروفًا غير نقدي لأنه يقلل من قيمة المورد بشكل كبير بعد التقدم في استخدامه إلى الحد الأقصى. ينطبق النضوب على جميع أنواع الموارد الطبيعية مثل الفحم والنفط والأخشاب والمعادن والمعادن.

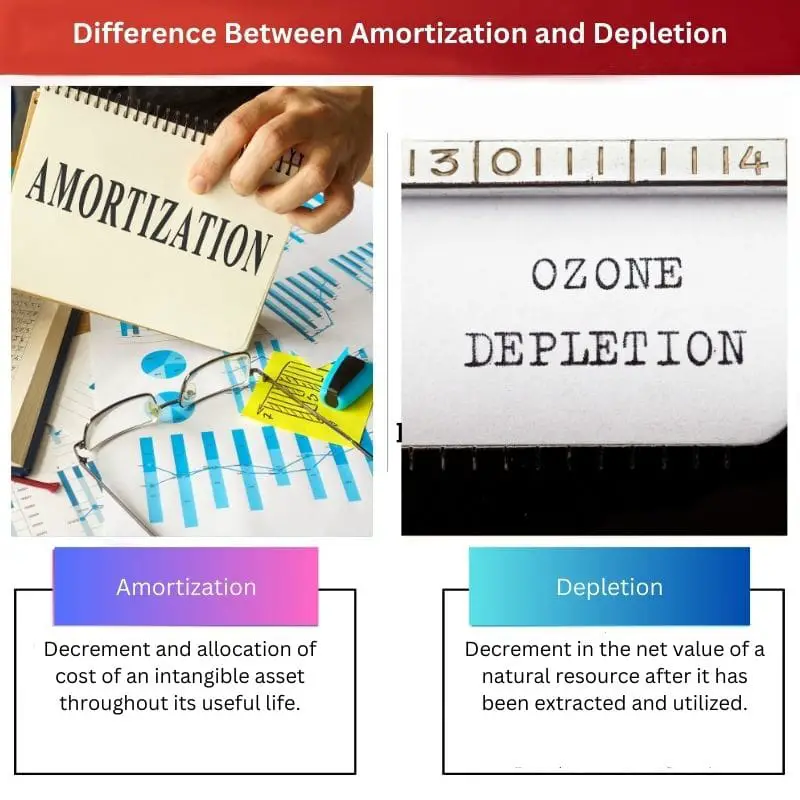

جدول المقارنة

| معلمات المقارنة | الإطفاء | نضوب |

|---|---|---|

| معنى | تخفيض وتوزيع تكلفة الأصل غير الملموس طوال عمره الإنتاجي. | انخفاض القيمة الصافية لمورد طبيعي بعد استخراجه واستخدامه. |

| نوع الأصول | الأصول غير الملموسة مثل الديون والقروض والاتفاقيات. | الموارد الطبيعية الملموسة مثل الأخشاب والفحم والنفط والاحتياطيات المعدنية ، إلخ. |

| استخدام الصناعة | أي صناعة تتعامل مع الموارد غير الملموسة مثل الإقراض والمؤسسات التجارية ذات الصلة. | الصناعات التي تتعامل مع استخدام الموارد الطبيعية مثل الصناعات التعدينية وحقول النفط وما إلى ذلك. |

| أساس التهمة | مدة استخدام الأصل واستخدامه من حيث الوقت بالسنوات أو الأشهر. | بناء على تقييم واستخدام واستنفاد الموارد الطبيعية. |

| المعادلة | التكلفة الإجمالية للأصل غير الملموس / العمر الإنتاجي بالسنوات | التكلفة - قيمة الإنقاذ / لا. من الوحدات التي يمكن استخلاصها |

ما هو الاستهلاك؟

الاستهلاك هو إجراء يستخدم في مجال المحاسبة والتجارة عندما يتم تخفيض وتخصيص التكاليف الجديدة للأصول غير الملموسة.

الأصول غير الملموسة هي الأصول الموجودة على الورق فقط ولا يمكن لمسها ماديًا مثل القروض والديون والإقراض.

عادة ما يمارس الإطفاء من قبل جمعيات إقراض الأموال أو مؤسسات تقديم القروض لتقديم جدول سداد القرض بناءً على تاريخ استحقاقه.

عادة ما تستخدم البنوك هذا التكتيك لخفض قيمة الدين أو القرض أو رهن.

في بعض الأحيان يتم استخدام تقنية إطفاء لسداد الديون والقروض في فترات دورية مستحقة (سنويًا أو شهريًا).

يتم استخدام جدول الإطفاء لسداد أقساط القرض ، مثل الرهن العقاري أو قرض السيارة ، لتقليل الرصيد الحالي.

لحساب التكلفة المطفأة للأصل غير الملموس ، يتعين علينا تقسيم "تكلفة الأصل غير الملموس" على "عدد السنوات المفيدة".

يتم تحميل الإطفاء بطريقة تسلسلية، مما يعني أن التحميل على الربح والخسارة مماثل لكل سنة من فائدته (محسوبة من حيث السنوات).

قد يتساءل المرء عن سبب هذه التقنية ، ويتم الإطفاء لأن العمر الافتراضي للأصول غير الملموسة يعتمد على قيمة المصطلح القانوني بالإضافة إلى القيمة الاقتصادية. ومن ثم ، فإن الإطفاء ينطبق فقط على الأصول الأثيريّة مثل القروض والديون.

ما هو النضوب؟

النضوب هو عملية يتم فيها تخفيض قيمة أو تكلفة الموارد الطبيعية (المستنفدة) للحفاظ على مدة استخدامها.

إنها عملية مصروفات غير نقدية تقلل ببساطة القيمة الصافية للموارد الطبيعية الملموسة وفقًا لاستخدامها واستخراجها.

عند رسملة تكاليف استخراج الموارد الطبيعية ، يتم تقسيمها وتصنيفها بشكل منهجي عبر فترات زمنية مختلفة بناءً على الموارد المستخرجة ووقت استخدامها.

إنه مشابه إلى حد ما لمبدأ الإطفاء لأن كلاهما مصروفات غير نقدية وكذلك يتعامل كلاهما مع انخفاض تكلفة الموارد والأصول (الملموسة وغير الملموسة ، على التوالي).

هناك العديد من العوامل التي تؤثر على استنفاد الموارد الطبيعية ، مثل ؛ اقتناء الموارد والاستكشاف والتطوير و ترميم العامل الأساسي للموارد الطبيعية المستنفدة.

لحساب قيمة نضوب أحد الموارد ، يتطلب المرء تكلفة المورد وقيمة الإنقاذ للمورد وعدد الوحدات التي يمكن استخراجها في وحدة زمنية.

تعطي هذه القيم قيمة النضوب باستخدام الصيغة: التكلفة - قيمة الإنقاذ / لا. من الوحدات التي يمكن استخلاصها.

يُستخدم الاستنفاد بسبب عامل استنفاد الموارد الطبيعية ، وهذا أيضًا يجعل النضوب عملية أساسية في المحاسبة.

الاختلافات الرئيسية بين الاستهلاك والنضوب

- الاستهلاك هو إجراء ينطبق على الأصول غير الملموسة ، في حين أن النضوب ينطبق على الموارد الطبيعية الملموسة فقط.

- الاستهلاك هو للصناعات التي تتعامل مع براءات الاختراع والضمانات والقروض وغيرها من الجوانب القانونية ، ولكن الاستنفاد يمارس من قبل حقول التعدين وشركات استخراج النفط.

- تظل رسوم الاستهلاك على أساس سنوي مماثلة للأصول غير الملموسة، في حين أن رسوم الاستنفاد على أساس سنوي تعتمد على العدد السنوي للوحدات المستخرجة (الموارد الطبيعية).

- صيغة حساب الاستهلاك هي ؛ التكلفة الإجمالية للأصل غير الملموس / العمر الإنتاجي بالسنوات ، وصيغة حساب النضوب هي ؛ التكلفة - قيمة الإنقاذ / لا. من الوحدات التي يمكن استخلاصها.

- يتم فرض رسوم الإطفاء بسبب فترة النافذة القانونية المحدودة للأصول مثل القروض والديون والتراخيص ، في حين يتم احتساب النضوب بسبب معدل استنفاد وإعادة تشكيل الموارد الطبيعية مثل الأخشاب والنفط والمعادن.

آخر تحديث: 01 أغسطس 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

إن الطريقة التي تصف بها المقالة الاستهلاك والاستنفاد على أنها نفقات غير نقدية ولكنها حاسمة في تخصيص التكلفة هي طريقة مفيدة للغاية.

تم عرض القسم الخاص بتطبيق الاستنفاد في صناعات الموارد الطبيعية بشكل جيد للغاية.

لقد وجدت تفسيرًا لصيغ الاستهلاك والاستنفاد ثاقبًا بشكل خاص.

وقد تم شرح التمييز بين الأصول غير الملموسة والموارد الطبيعية الملموسة تحت بند الاستهلاك والاستنفاد بشكل جيد.

لقد تعمق المقال حقًا في أعماق الاستهلاك والنضوب، موضحًا تعقيداتهما.

لقد وجدت أن جدول المقارنة يمثل ملخصًا مرئيًا رائعًا لاختلافات الاستهلاك والنضوب.

كانت المقالة مفيدة للغاية ومفيدة في شرح الاختلافات والتطبيقات الرئيسية للاستهلاك والاستنفاد.

أوافق على أن المقالة قد قامت بالفعل بتبسيط هذه المفاهيم المحاسبية المعقدة.

وكان جدول المقارنة مفيدا بشكل خاص في التمييز بين الاستهلاك والنضوب.

نقلت المقالة بشكل فعال أهمية الاستنزاف وتأثيره على صناعات الموارد الطبيعية.

أصبحت أهمية عملية الاستنزاف في الحفاظ على قيمة الموارد الطبيعية واضحة للغاية من خلال المقال.

وكان تفسير عملية الاستنفاد ثاقباً بشكل خاص، خاصة فيما يتعلق بطبيعتها غير النقدية.

قدمت صيغ الاستهلاك والاستنفاد فهمًا رياضيًا واضحًا للعمليات، مما جعلها أسهل في الفهم.

إن استخدام الصيغ في شرح الاستهلاك والنضوب أضاف جانبا كميا للمقالة، مما عزز شموليتها.

وقد تم وصف جدول الاستهلاك وأهميته في سداد القروض بشكل جيد، مما يسهل فهم هذا المفهوم.

أوافق على أن القسم الخاص بجداول الإطفاء كان ثاقبًا جدًا وقابل للتطبيق على سيناريوهات الحياة الواقعية.

وقد تم توضيح التمييز بين استهلاك الأصول غير الملموسة واستنفاد الموارد الطبيعية بوضوح كبير في هذه المقالة.

أضاف الشرح التفصيلي للمقال للاستهلاك والنضوب قدرًا كبيرًا من الوضوح لهذه المفاهيم المعقدة.

إن الوضوح في التمييز بين إمكانية تطبيق الاستهلاك والاستنفاد هو أمر يستحق الثناء حقًا.

وقد تم شرح جدول الاستهلاك وعلاقته بهيكل سداد القرض بإيجاز وفعالية.

تم توضيح تأثير الاستهلاك على جداول سداد القروض بشكل كامل في المقالة.

تم عرض الآثار العملية لجداول الاستهلاك بشكل جيد للغاية في المقالة.

إنه لأمر رائع أن نرى كيف يتم استخدام الاستهلاك والاستنفاد في الصناعات المختلفة ولأغراض متنوعة.

إن الشرح التفصيلي لجداول الاستهلاك واستنزاف الموارد الطبيعية جعل المقالة شاملة للغاية.

ومن المؤكد أن الأمثلة العملية ساعدت في فهم التطبيقات الواقعية لهذه المفاهيم.

تم توضيح العلاقة بين قيمة المصطلح القانوني والقيمة الاقتصادية في سياق الاستهلاك بشكل فعال في المقالة.

إن الأسباب الكامنة وراء الاستهلاك بسبب العوامل القانونية والاقتصادية قدمت فهماً شاملاً لضرورته.