ضريبة السلع والخدمات (ضريبة السلع والخدمات) هي ضريبة استهلاك يتم فرضها على توريد السلع والخدمات، وتهدف إلى استبدال الضرائب غير المباشرة المتعددة. TDS (الضريبة المخصومة من المصدر) هي آلية لتحصيل ضريبة الدخل من المصدر حيث يتم توليد الدخل، ويتم تطبيقها على دفعات مختلفة مثل الراتب والفوائد والعمولات وما إلى ذلك، لضمان الامتثال الضريبي.

الوجبات السريعة الرئيسية

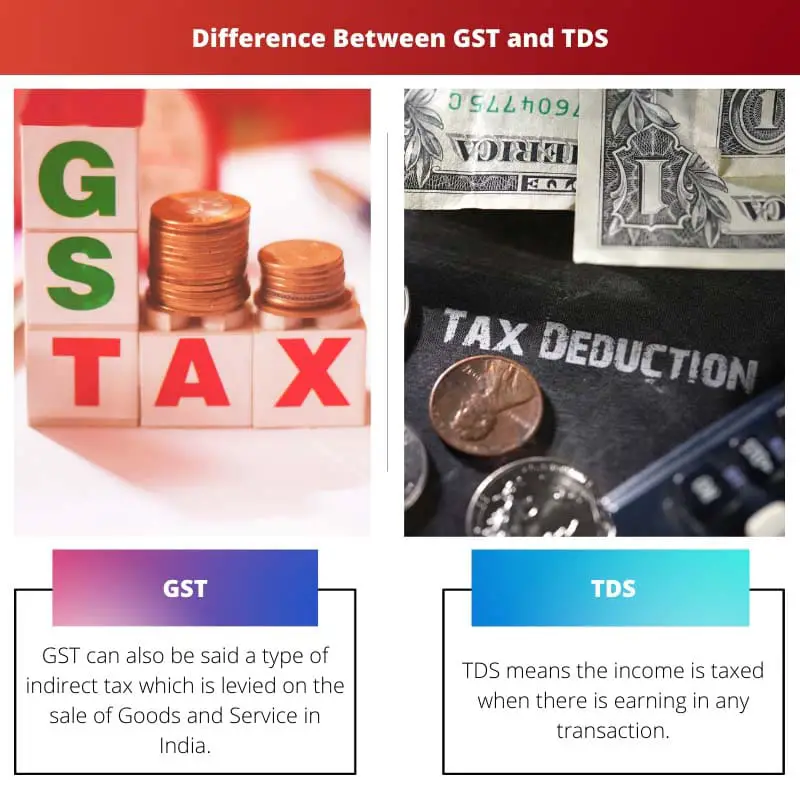

- GST تعني ضريبة السلع والخدمات وهي ضريبة استهلاك تُفرض على توريد السلع والخدمات في الهند ، بينما TDS تعني ضريبة خصم عند المصدر وهي شكل من أشكال ضريبة الدخل المخصومة من مصدر الدخل نفسه.

- ضريبة السلع والخدمات هي ضريبة القيمة المضافة التي تجمعها الشركات وتدفع للحكومة. في الوقت نفسه ، يتم خصم ضريبة القيمة المضافة من قبل أرباب العمل أو الكيانات الأخرى من الدخل ودفعها للحكومة نيابة عن المستلم.

- GST و TDS كلاهما نوعان من الضرائب المستخدمة في الهند ، لكن يتم تطبيقهما بطرق مختلفة ويخدمان أغراضًا مختلفة.

GST مقابل TDS

ضريبة السلع والخدمات ، أو ضريبة السلع والخدمات ، هي ضريبة شاملة غير مباشرة تُفرض على توريد السلع والخدمات ، وتُطبق في كل مرحلة من مراحل الإنتاج. TDS ، أو الضريبة المقتطعة عند المصدر ، هو نظام يتم فيه خصم الضريبة عند أصل الدخل ، وتطبيقها على مصادر الدخل مثل الرواتب ، والفوائد على المدخرات ، وما إلى ذلك.

ضريبة السلع والخدمات هي نسبة مئوية من الدخل الناتج عن الربح أو الخسارة من بيع السلع أو الخدمات ، وتُدفع عند إكمال الأعمال. في TDS ، يتم خصم الضريبة من المصدر ، مما يمنح الحكومة ميزة على الأشخاص الذين ينسون دفع الضرائب أو يخفون معاملاتهم التي لا تدفعها.

يتأكد من خصم الدخل مقدمًا من المدفوعات.

جدول المقارنة

| الميزات | ضريبة السلع والخدمات (GST) | TDS (الضريبة المخصومة من المصدر) |

|---|---|---|

| الهدف | الضريبة غير المباشرة المفروضة على توريد السلع والخدمات | الضريبة المباشرة المخصومة من مصدر الدخل |

| القابلية للتطبيق | ينطبق على الشركات المسجلة تحت ضريبة السلع والخدمات | ينطبق على مصادر الدخل المختلفة مثل الرواتب والإيجار والرسوم المهنية وما إلى ذلك. |

| من يدفع؟ | المورد المسجل للسلع والخدمات | الخصم (الدافع) المسؤول عن إجراء الدفع |

| من يجمع؟ | حكومة | حكومة |

| معدل | يختلف حسب نوع السلع والخدمات (0%، 5%، 12%، 18%، 28%) | يختلف بناءً على طبيعة الدخل والقسم المطبق من قانون ضريبة الدخل |

| آلية الدفع | يتم تقديمه ودفعه إلكترونيًا من خلال بوابة ضريبة السلع والخدمات | يتم خصمها عند السداد وإيداعها لدى الحكومة من قبل المقتطع |

| تردد الايداع | يختلف حسب حجم الأعمال (شهري، ربع سنوي، سنوي) | يختلف حسب نوع الدخل وفئة الخصم |

| التأثير على الالتزام الضريبي النهائي | تُضاف إلى المسؤولية النهائية لضريبة السلع والخدمات (GST) للمستلم | يمكن المطالبة به كخصم من قبل المقتطع أثناء تقديم إقرار ضريبة الدخل |

| قابلية التطبيق في نظام ضريبة السلع والخدمات | منفصلة عن ضريبة السلع والخدمات، ولكن تنطبق TDS على معاملات معينة بموجب ضريبة السلع والخدمات، مثل مدفوعات الإيجار والرسوم المهنية وما إلى ذلك. |

ما هو GST؟

مقدمة في ضريبة السلع والخدمات:

ضريبة السلع والخدمات، والتي تعني ضريبة السلع والخدمات، هي ضريبة غير مباشرة شاملة تفرض على توريد السلع والخدمات في الهند. إنه أحد أهم الإصلاحات الضريبية في التاريخ الاقتصادي للبلاد، ويهدف إلى تبسيط النظام الضريبي عن طريق استبدال الضرائب غير المباشرة المتعددة التي تفرضها الحكومة المركزية وحكومات الولايات.

الميزات الرئيسية لضريبة السلع والخدمات:

- الضرائب على أساس الوجهة: تتبع ضريبة السلع والخدمات مبدأ الضرائب على أساس الوجهة، حيث يتم فرض الضريبة عند نقطة الاستهلاك بدلا من نقطة المنشأ. وهذا يضمن أن يتم تحصيل الإيرادات من قبل الدولة التي يتم فيها استهلاك السلع أو الخدمات، مما يعزز التوزيع الأكثر عدالة للإيرادات الضريبية بين الولايات.

- هيكل ضريبة السلع والخدمات المزدوج: تعمل ضريبة السلع والخدمات في الهند بموجب هيكل مزدوج، يشمل ضريبة السلع والخدمات المركزية (CGST) التي تفرضها الحكومة المركزية وضريبة السلع والخدمات الحكومية (SGST) التي تفرضها حكومات الولايات المعنية. ويضمن هذا النظام المزدوج أن تتمتع كل من الحكومة المركزية وحكومات الولايات بسلطة فرض وجمع الضرائب على نفس المعاملة، وبالتالي تعزيز الاستقلال المالي.

- القاعدة الضريبية الشاملة: تشمل ضريبة السلع والخدمات العديد من الضرائب غير المباشرة مثل رسوم الإنتاج المركزية، وضريبة الخدمة، وضريبة القيمة المضافة (VAT)، وأوكتروي، وضريبة الدخول، وغيرها، مما يؤدي إلى تبسيط النظام الضريبي وتقليل التأثيرات المتتالية. ومن خلال توسيع القاعدة الضريبية والقضاء على الضرائب على الضرائب، تهدف ضريبة السلع والخدمات إلى تعزيز الكفاءة والشفافية والامتثال في النظام الضريبي.

- ائتمان ضريبة المدخلات: إحدى السمات الأساسية لضريبة السلع والخدمات هي توفير المطالبة بائتمان ضريبة المدخلات (ITC). يمكن للشركات تعويض ضريبة السلع والخدمات المدفوعة على سلع وخدمات المدخلات مقابل التزام ضريبة السلع والخدمات على إمدادات المخرجات. وتزيل هذه الآلية التأثير المتتالي للضرائب وتعزز مفهوم الحياد الضريبي عبر سلسلة التوريد، مما يشجع على الامتثال بشكل أفضل ويقلل العبء الضريبي الإجمالي على الشركات.

- مجلس ضريبة السلع والخدمات: ويلعب مجلس ضريبة السلع والخدمات، الذي يتكون من ممثلين عن الحكومة المركزية وحكومات الولايات، دورًا حاسمًا في صياغة السياسات وتقديم التوصيات واتخاذ القرار بشأن الجوانب الرئيسية مثل معدلات الضرائب والإعفاءات وحدود العتبة. ويضمن هذا النهج التعاوني الفيدرالية التعاونية ويسهل اتخاذ القرارات المبنية على الإجماع في تنفيذ وإدارة ضريبة السلع والخدمات.

ما هو TDS؟

مقدمة إلى المواد الصلبة الذائبة:

الضريبة المخصومة من المصدر (TDS) هي آلية تستخدمها الحكومة لتحصيل ضريبة الدخل من مصدر توليد الدخل. وينطبق هذا على المدفوعات المختلفة التي يقوم بها الأفراد أو الشركات أو الكيانات، مما يضمن خصم الضريبة مقدمًا قبل أن يتلقى المستلم الدفعة.

الميزات الرئيسية لـ TDS:

- تحصيل الضريبة من المصدر: تعمل TDS على مبدأ تحصيل الضرائب من مصدر الدخل نفسه. وهذا يعني أن الدافع يخصم نسبة معينة من الضريبة من المبلغ المدفوع إلى المستفيد ويودعها لدى الحكومة نيابة عن المستفيد. تشمل الأمثلة الشائعة لـ TDS الراتب والفائدة والإيجار والعمولة والرسوم المهنية.

- الأحكام والمعدلات القانونية: تخضع TDS لقانون ضريبة الدخل لعام 1961 والقواعد واللوائح المختلفة الصادرة عن دائرة ضريبة الدخل. يحدد القانون المعدلات التي يجب أن يتم بها خصم المواد الصلبة الذائبة (TDS) بناءً على طبيعة الدفع وحالة المستفيد. قد تختلف هذه المعدلات باختلاف أنواع المدفوعات وتخضع لمراجعات دورية من قبل الحكومة.

- شهادة خصم الضريبة: عند خصم TDS، يتعين على الدافع إصدار شهادة خصم ضريبي (شهادة TDS) إلى المستفيد، تشير إلى مبلغ الضريبة المخصومة والمودعة لدى الحكومة. تعمل هذه الشهادة كدليل على خصم الضرائب ويمكن للمدفوع لأمره استخدامها للمطالبة بالائتمان لمبلغ TDS أثناء تقديم إقرار ضريبة الدخل الخاص به.

- دور الخصم والمخصم: في عملية TDS، يُشار إلى الفرد أو الكيان أو الشركة التي تقوم بالدفع باسم "المخصم"، بينما يُعرف مستلم الدفعة باسم "المخصم". تقع على عاتق المقتطع مسؤولية خصم TDS بالمعدلات المعمول بها وإيداعها لدى الحكومة خلال الإطار الزمني المحدد. ومن ناحية أخرى، يجب على المقتطع التأكد من أن المواد الصلبة الذائبة المخصومة تنعكس بشكل صحيح في إقرار ضريبة الدخل الخاص به والمطالبة بالائتمان لنفسه.

- الامتثال والعقوبات: يمكن أن يؤدي عدم الامتثال لأحكام TDS إلى فرض عقوبات وفوائد بموجب قانون ضريبة الدخل. قد يؤدي عدم خصم TDS أو التأخير في إيداع المبلغ المخصوم إلى عواقب جزائية على المقتطع. وبالمثل، إذا فشل المقتطع في تقديم شهادة TDS أو قام بتحريف المعلومات المتعلقة بـ TDS، فقد يواجه عقوبات أو تدقيقًا من قبل السلطات الضريبية.

الاختلافات الرئيسية بين GST و TDS

- نوع الضريبة:

- ضريبة السلع والخدمات: ضريبة السلع والخدمات هي ضريبة الاستهلاك المفروضة على توريد السلع والخدمات.

- TDS: الضريبة المخصومة من المصدر هي آلية لتحصيل ضريبة الدخل من مصدر توليد الدخل.

- نطاق التطبيق:

- ضريبة السلع والخدمات: تنطبق على المعاملات التي تنطوي على توريد السلع والخدمات.

- TDS: ينطبق بشكل أساسي على المدفوعات المختلفة مثل الراتب والفوائد والإيجار والعمولات وما إلى ذلك.

- الهدف:

- ضريبة السلع والخدمات: تهدف إلى تبسيط النظام الضريبي عن طريق استبدال الضرائب غير المباشرة المتعددة وتعزيز سوق وطنية موحدة.

- TDS: يهدف إلى تحصيل ضريبة الدخل من المصدر لضمان الامتثال الضريبي ومنع التهرب الضريبي.

- السلطة:

- ضريبة السلع والخدمات: يديرها مجلس ضريبة السلع والخدمات على المستوى المركزي ومستوى الولايات.

- TDS: تديرها دائرة ضريبة الدخل تحت سلطة الحكومة المركزية.

- آلية:

- ضريبة السلع والخدمات: تتضمن تحصيل الضرائب في كل مرحلة من مراحل سلسلة التوريد وتسمح بالائتمان الضريبي للمدخلات.

- TDS: يتضمن خصم نسبة معينة من الضريبة من المدفوعات المقدمة للمستلم وإيداعها لدى الحكومة نيابة عن المستلم.

- طبيعة الضريبة:

- ضريبة السلع والخدمات: الضرائب غير المباشرة.

- TDS: الضريبة المباشرة.

- قابلية التطبيق عبر المعاملات:

- ضريبة السلع والخدمات: تنطبق على جميع المعاملات التي تنطوي على توريد السلع والخدمات، مع مراعاة عتبات وإعفاءات معينة.

- TDS: ينطبق على أنواع محددة من المدفوعات التي تتجاوز الحدود المحددة، اعتمادًا على طبيعة الدفع وحالة المستلم.

- متطلبات التوافق:

- ضريبة السلع والخدمات: تتطلب من الشركات التسجيل وتقديم الإقرارات الدورية والاحتفاظ بسجلات محاسبية مناسبة.

- https://www.icicibank.com/knowledge-base/tax/about-tds.page

- https://www.ajol.info/index.php/wsa/article/view/116183

- https://rrjournals.com/wp-content/uploads/2018/11/884-886_RRIJM180310178.pdf

آخر تحديث: 02 مارس 2024

إيما سميث حاصلة على درجة الماجستير في اللغة الإنجليزية من كلية إيرفاين فالي. تعمل كصحفية منذ عام 2002 وتكتب مقالات عن اللغة الإنجليزية والرياضة والقانون. اقرأ المزيد عنها صفحة بيو.

إن مزايا وعيوب ضريبة السلع والخدمات (GST) وTDS مدرجة جيدًا. فهو يساعد على تقييم تأثير كلا النظامين الضريبيين بشكل فعال.

ومن المتفق عليه أن المزايا والعيوب التفصيلية توفر فهمًا واضحًا للآثار المترتبة على كلا النظامين الضريبيين.

لقد وجدت جدول المقارنة ثاقبة بشكل خاص. وهو يسلط الضوء على آثار وأهمية كل من ضريبة السلع والخدمات وTDS بوضوح كبير.

إن تفسير TDS كشكل من أشكال ضريبة الدخل المخصومة من المصدر شامل وغني بالمعلومات.

أنا موافق. فهو يوفر فهمًا شاملاً لكيفية عمل TDS داخل النظام الضريبي.

تم شرح المقارنة بين ضريبة السلع والخدمات (GST) وTDS بشكل جيد للغاية، مما يجعل من السهل فهم الاختلافات الرئيسية بين الاثنين.

من المؤكد أن التمييز بين ضريبة السلع والخدمات (GST) وTDS أمر بالغ الأهمية، وهذه المقالة تقوم بعمل رائع في توضيح ذلك.

إن التمييز بين ضريبة السلع والخدمات و TDS مفصل بشكل جيد، مما يجعل من السهل فهم الفروق الدقيقة في كلا النظامين الضريبيين.

متفق. إنه تحليل ثاقب للغاية يلقي الضوء على الاختلافات بين ضريبة السلع والخدمات (GST) وTDS.

بالتأكيد، تساعد المقارنة التفصيلية في فهم الآثار العملية لكلا النظامين الضريبيين.

توفر هذه المقالة فهمًا شاملاً للمشهد الضريبي في الهند، وهو أمر بالغ الأهمية لاتخاذ قرارات مستنيرة.

تعد المقارنة التفصيلية بين ضريبة السلع والخدمات وTDS مفيدة جدًا لفهم الفروق الدقيقة في كلا النظامين الضريبيين.

بالتأكيد، تقدم المقالة نظرة عامة واضحة وشاملة عن الاختلافات وتطبيقات ضريبة السلع والخدمات (GST) وTDS.

أود أن أرى المزيد من المعلومات حول تنفيذ ضريبة السلع والخدمات وTDS في الممارسة العملية، إلى جانب أمثلة من الحياة الواقعية.

إن النظرة العامة المتعمقة لما تنطوي عليه ضريبة السلع والخدمات، بما في ذلك تأثيرها على الضرائب المختلفة، مفيدة للغاية.

أنا موافق. إنها قراءة مفيدة للغاية توفر الوضوح بشأن المشهد الضريبي في الهند.

أدى إلغاء نقاط التفتيش بين الولايات بسبب ضريبة السلع والخدمات إلى تحسين حركة البضائع عبر الولايات بشكل كبير، وهي ميزة كبيرة.

متفق. إنها خطوة مهمة نحو إنشاء سوق موحد للسلع والخدمات في الهند.

أنا أتفق تماما. ومن المؤكد أنه كان له تأثير إيجابي على السوق الوطنية المشتركة أيضًا.

إن مزايا وعيوب كل من ضريبة السلع والخدمات (GST) وTDS مذكورة جيدًا، ولكن من المهم مراعاة الآثار والتحديات العملية أيضًا.

بالتأكيد، على الرغم من أن المقارنة مفيدة، إلا أن السيناريوهات والتحديات العملية في تنفيذ هذه الأنظمة الضريبية أمر بالغ الأهمية لفهمها.