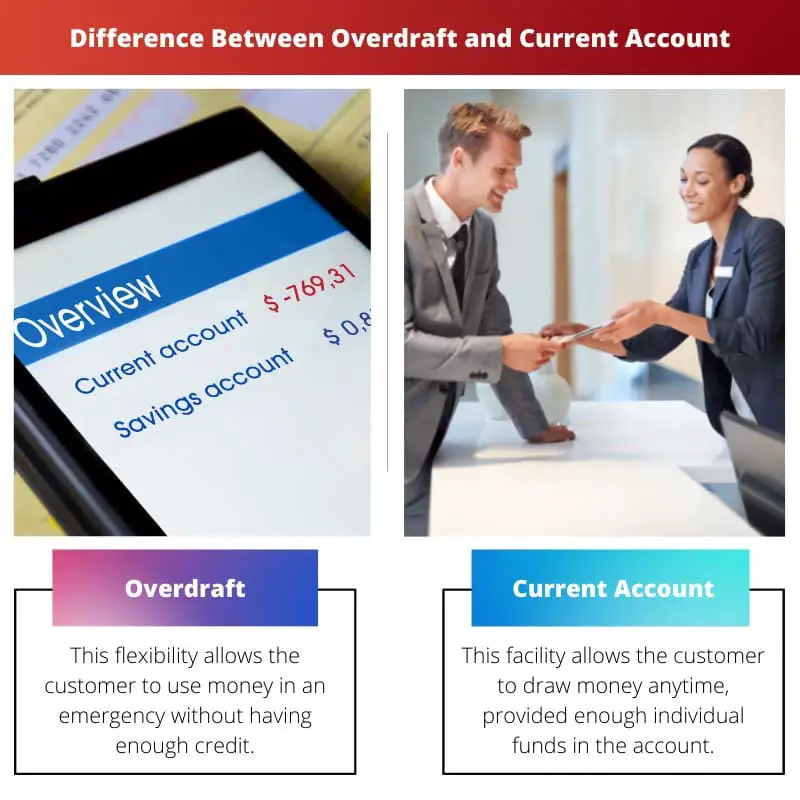

الحساب الجاري هو حساب مصرفي أساسي يسمح بالإيداع والسحب والمعاملات اليومية. ومن ناحية أخرى، فإن السحب على المكشوف هو تسهيل يقدمه البنك يسمح لصاحب الحساب بسحب أموال أكثر مما هو متاح في الحساب، مع مراعاة حدود وشروط معينة. في حين أن الحساب الجاري يعمل كوسيلة لإدارة الشؤون المالية العادية، فإن السحب على المكشوف يوفر مخزنا مؤقتا لتغطية النفقات قصيرة الأجل بما يتجاوز الرصيد المتاح.

الوجبات السريعة الرئيسية

- السحب على المكشوف هو تسهيل ائتماني يسمح لصاحب الحساب الجاري بسحب أموال أكثر مما هو متاح حتى الحد المعتمد مسبقًا. في المقابل ، الحساب الجاري هو حساب مصرفي يستخدم للمعاملات اليومية.

- تأتي السحب على المكشوف بمعدلات فائدة ورسوم مرتفعة، في حين أن الحسابات الجارية قد يكون لها رسوم وأسعار فائدة أقل.

- تستخدم حسابات السحب على المكشوف والحسابات الجارية لإدارة الأموال والمعاملات ، ولكن السحب على المكشوف يوفر ائتمانًا قصير الأجل.

السحب على المكشوف مقابل الحساب الجاري

يمكن لأي شخص سحب الأموال من حساب السحب على المكشوف حتى لو كان رصيده لا شيء. يمكن أن يكون نوعًا من القروض التي يتعين على الشخص سدادها أو إعادتها خلال فترة زمنية معينة. يمكن لأي شخص سحب الأموال من حساب جاري في أي وقت. يمكن أيضًا استخدام ماكينة الصراف الآلي لسحب الأموال. يمكن أن تكون الحسابات الجارية من أنواع مختلفة.

يتم إصدار السحب على المكشوف من قبل البنك عندما يكون رصيد الحساب منخفضًا أو صفرًا. يتيح السحب على المكشوف للعميل أعباء مالية أقل.

يوفر الحساب الجاري وصولاً سهلاً إلى الأموال الموجودة في الحساب المصرفي. عادة ، لا تتراكم الفائدة النقدية في الإصدار الحالي.

وهذا يتيح للعميل سحب أكبر قدر ممكن من المال. يستخدم هذا الحساب لأغراض تجارية.

جدول المقارنة

| الميزات | السحب على المكشوف | الحساب الجاري |

|---|---|---|

| تعريف | A تسهيلات الاقتراض قصيرة الأجل مرتبطة بحساب جاري، مما يسمح لك بإنفاق أكثر مما لديك في رصيدك | A حساب البنك تستخدم في المعاملات اليومية مثل إيداع وسحب وتحويل الأموال |

| الهدف | إلى تغطية النقص المؤقت في أموالك، مما يسمح لك بإجراء الدفعات حتى لو كان رصيدك غير كاف | إلى إدارة شؤونك المالية اليومية، بما في ذلك الحصول على الدخل، ودفع الفواتير، وإجراء عمليات الشراء |

| التوفر | غير مضمون، يتطلب موافقة البنك بناءً على وضعك المالي | تتوفر عموما إلى أي شخص يستوفي معايير الأهلية للبنك |

| احتساب الفائدة | نعم، يتم فرض أسعار فائدة مرتفعة على المبلغ الذي تقترضه ومدة بقائك في السحب على المكشوف | لا فائدة مكتسبة على رصيد حسابك |

| الرسوم الدراسية | قد تتكبد رسوم إضافية مثل رسوم السحب على المكشوف غير مرتبة or رسوم الدفع المعادة | قد يملك رسوم صيانة الحساب الشهرية أو رسوم خدمات محددة مثل المعاملات الدولية |

| التأثير على درجة الائتمان | الاستخدام المتكرر أو تجاوز الحد يمكن أن يؤثر سلبًا على درجة الائتمان الخاصة بك | لا يوجد تأثير مباشر على درجة الائتمان الخاصة بك، ولكن الإدارة المسؤولة يمكن أن تبني تاريخك الائتماني بشكل إيجابي |

ما هو السحب على المكشوف؟

كيف يعمل السحب على المكشوف؟

1. الحد المسموح به:

تحدد البنوك حدًا مصرحًا للسحب على المكشوف لكل صاحب حساب بناءً على عوامل مثل التاريخ الائتماني والدخل والعلاقة المصرفية. يمثل هذا الحد الحد الأقصى للمبلغ الذي يمكن سحبه من الحساب.

2. الاستخدام والرسوم:

عندما يقوم صاحب الحساب بإجراء معاملة تتجاوز الرصيد المتاح، يتم تفعيل تسهيلات السحب على المكشوف تلقائيًا. ويقوم البنك بتغطية النقص، مما يسمح بمواصلة المعاملة. ومع ذلك، تفرض هذه الخدمة رسومًا أو رسوم فائدة، والتي تختلف وفقًا للبنك وشروط اتفاقية السحب على المكشوف.

3. السداد:

إن السحب على المكشوف مخصص للاستخدام على المدى القصير ويجب سداده على الفور لتجنب تراكم رسوم الفائدة. يمكن لأصحاب الحسابات تجديد حساباتهم عن طريق إيداع الأموال أو تلقي الدخل. قد تقدم بعض البنوك أيضًا خطط سداد لمساعدة العملاء على إدارة وتصفية أرصدة السحب على المكشوف الخاصة بهم بمرور الوقت.

فوائد ومخاطر السحب على المكشوف:

الفوائد :

- يوفر المرونة والراحة لإدارة التدفق النقدي.

- يساعد أصحاب الحسابات على تغطية النفقات غير المتوقعة أو حالات الطوارئ.

- يمكن منع المعاملات المرفوضة والرسوم المرتبطة بها.

المخاطر:

- الإفراط في استخدام السحب على المكشوف يمكن أن يؤدي إلى تراكم الديون والضغوط المالية.

- يمكن أن تكون الرسوم ورسوم الفائدة مرتفعة، مما يزيد من تكلفة الاقتراض.

- قد يؤدي عدم سداد السحب على المكشوف على الفور إلى الإضرار بالنتائج الائتمانية والعلاقات المصرفية.

ما هو الحساب الجاري؟

مميزات ووظائف الحساب الجاري:

1. الودائع والسحوبات:

- يمكن لأصحاب الحسابات إيداع الأموال في حساباتهم الجارية من خلال قنوات مختلفة، بما في ذلك الودائع النقدية والتحويلات الإلكترونية وإيداع الشيكات.

- يمكن إجراء عمليات السحب إما من خلال أجهزة الصراف الآلي، أو المعاملات خارج البورصة، أو التحويلات الإلكترونية، أو من خلال معاملات بطاقة الخصم.

2. المدفوعات والمعاملات:

- تسهل الحسابات الجارية أنواعًا مختلفة من المدفوعات، بما في ذلك دفع الفواتير ومدفوعات المرافق والمشتريات.

- يمكن إعداد المعاملات مثل الخصم المباشر والأوامر الدائمة والتحويلات الإلكترونية لأتمتة الدفعات المنتظمة.

3. تسهيلات السحب على المكشوف:

- تقدم العديد من الحسابات الجارية تسهيلات السحب على المكشوف، مما يسمح لأصحاب الحسابات بسحب أموال أكثر مما هو متاح في حساباتهم، حتى الحد المتفق عليه مسبقًا.

- توفر السحب على المكشوف وسادة مالية مؤقتة لتغطية فجوات التدفق النقدي قصيرة الأجل أو النفقات غير المتوقعة، مع مراعاة الرسوم ورسوم الفائدة.

4. إدارة الحساب:

- تأتي الحسابات الجارية مزودة بميزات لإدارة أنشطة الحساب، مثل الخدمات المصرفية عبر الإنترنت وتطبيقات الخدمات المصرفية عبر الهاتف المحمول والخدمات المصرفية عبر الهاتف.

- يمكن الوصول بسهولة إلى كشوفات الحساب وتاريخ المعاملات والاستفسارات عن الرصيد من خلال هذه المنصات، مما يمكّن أصحاب الحسابات من مراقبة مواردهم المالية بشكل فعال.

فوائد واعتبارات الحساب الجاري:

الفوائد :

- الراحة: توفر الحسابات الجارية سهولة الوصول إلى الأموال لتلبية الاحتياجات المالية اليومية، بما في ذلك المدفوعات والسحوبات.

- المرونة: يتمتع أصحاب الحسابات بالمرونة اللازمة لإدارة شؤونهم المالية بكفاءة من خلال القنوات المصرفية المختلفة وخيارات المعاملات.

- الأمان: الأموال المحتفظ بها في الحساب الجاري آمنة ومحمية بموجب اللوائح المصرفية وخطط التأمين على الودائع.

الاعتبارات:

- الرسوم والمصاريف: قد تحتوي بعض الحسابات الجارية على رسوم صيانة ورسوم معاملات ورسوم أخرى، حسب البنك ونوع الحساب.

- أسعار الفائدة: في حين أن بعض الحسابات الجارية قد تقدم فائدة على الودائع، إلا أن المعدلات أقل مقارنة بحسابات التوفير أو خيارات الاستثمار الأخرى.

- تكاليف السحب على المكشوف: يمكن أن يؤدي استخدام تسهيلات السحب على المكشوف إلى فرض رسوم ورسوم فائدة، لذلك من الضروري فهم الشروط والتكاليف المرتبطة باستخدام السحب على المكشوف.

الاختلافات الرئيسية بين السحب على المكشوف والحساب الجاري

- الغرض:

- السحب على المكشوف: يوفر تسهيلات اقتراض مؤقتة تسمح لأصحاب الحسابات بسحب أموال أكثر مما هو متاح في حساباتهم، لتلبية احتياجات التدفق النقدي قصيرة الأجل أو حالات الطوارئ.

- الحساب الجاري: حساب مصرفي أساسي يستخدم في المقام الأول للمعاملات اليومية والودائع والسحب وإدارة الشؤون المالية العادية.

- توافر الأموال:

- السحب على المكشوف: يسمح لأصحاب الحسابات بتجاوز رصيد حساباتهم مؤقتًا حتى الحد المتفق عليه مسبقًا، مع مراعاة الرسوم ورسوم الفائدة.

- الحساب الجاري: يحتفظ بالأموال المودعة من قبل صاحب الحساب ويمكن الوصول إليه لإجراء المعاملات والمدفوعات والسحوبات ضمن الرصيد المتاح.

- الاستخدام والتكاليف:

- السحب على المكشوف: يفرض رسومًا ورسوم فائدة عند استخدامه، وتختلف التكاليف اعتمادًا على المبلغ المقترض وشروط اتفاقية السحب على المكشوف.

- الحساب الجاري: بشكل عام، لا يتضمن تكاليف الاقتراض ما لم يتم استخدام تسهيلات السحب على المكشوف، ولكن قد يكون له رسوم معاملة، أو رسوم صيانة، أو رسوم أخرى حسب البنك ونوع الحساب.

- مدة الاستخدام:

- السحب على المكشوف: مخصص للاستخدام قصير الأجل لتغطية الفجوات المؤقتة في التدفق النقدي أو النفقات غير المتوقعة، مع توقع السداد الفوري لتجنب تراكم رسوم الفائدة.

- الحساب الجاري: يستخدم للإدارة المستمرة للأموال والمعاملات اليومية، مع إيداع الأموال وسحبها حسب الحاجة دون توقع السداد الفوري.

- الوصول والإدارة:

- السحب على المكشوف: تتم إدارته إلى جانب الحساب الجاري، ويمكن الوصول إليه من خلال الخدمات المصرفية عبر الإنترنت وتطبيقات الخدمات المصرفية عبر الهاتف المحمول والقنوات المصرفية الأخرى، مع عرض حدود السحب على المكشوف والاستخدام إلى جانب أرصدة الحسابات.

- الحساب الجاري: يوفر وسائل مختلفة للوصول وإدارة المعاملات والمدفوعات ومراقبة الحساب، بما في ذلك الخدمات المصرفية عبر الإنترنت وتطبيقات الهاتف المحمول وأجهزة الصراف الآلي والخدمات داخل الفرع.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

آخر تحديث: 04 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

توفر المقالة مقارنة مفيدة، ولكنها يمكن أن تستفيد من بعض الأمثلة الواقعية لتوضيح النقاط بشكل أكبر.

وأنا أتفق مع وجهة نظرك، وبعض الأمثلة العملية من شأنها أن تعزز بالتأكيد فهم الاختلافات.

في حين أن الأمثلة الواقعية قد تكون مفيدة، إلا أن المعلومات المقدمة واضحة وموجزة، مما يجعل من السهل فهم المفهوم.

إن الأوصاف التفصيلية للسحب على المكشوف والحسابات الجارية مفيدة؛ إنه مصدر غني للمعرفة لعشاق الخدمات المصرفية.

من المؤكد أن عمق المعلومات المقدمة يعد بالتأكيد مصدرًا قيمًا للمهتمين بالأعمال المصرفية.

لا أستطيع أن أتفق أكثر من ذلك، فإن مستوى التفاصيل والبصيرة المقدمة مثير للإعجاب حقًا.

على الرغم من أن المقالة غنية بالمعلومات، إلا أنها يمكن أن تستفيد من لهجة أكثر جاذبية لجذب اهتمام القارئ.

أفهم وجهة نظرك، فالنهج الأكثر جاذبية يمكن أن يجعل المحتوى أكثر إقناعًا.

لقد وجدت شخصيًا أن الطبيعة المباشرة والمفيدة لهذا المنشور جذابة بدرجة كافية.

منشور مفصل ومدروس جيدًا، يسلط الضوء على التفاصيل المعقدة لكلا النوعين من الحسابات.

أشاركك مشاعرك، فدقة المعلومات تستحق الثناء حقًا.

إنني أقدر الشرح التفصيلي لمعايير الأهلية المحددة لتسهيلات السحب على المكشوف، فهو يضيف مصداقية إلى المعلومات المقدمة.

إن التركيز على معايير الأهلية يضيف بالفعل عمقًا لفهم حسابات السحب على المكشوف واستخدامها.

يزيل هذا التفسير الشامل الغموض بشكل فعال عن تعقيدات السحب على المكشوف والحسابات الجارية، مما يجعله في متناول جمهور واسع.

من المؤكد أن المحتوى يلبي احتياجات الأفراد المبتدئين وذوي الخبرة في مجال الخدمات المصرفية.

يعد جدول المقارنة إضافة رائعة، حيث يوفر نظرة عامة واضحة ومنظمة حول الاختلافات بين السحب على المكشوف والحسابات الجارية.

يعد جدول المقارنة بالتأكيد أحد المعالم البارزة، حيث يبسط فهم المصطلحات المصرفية المعقدة.

لا أستطيع أن أتفق أكثر من ذلك، فالتنسيق الجدولي يجعل من السهل مقارنة نوعي الحساب والتباين بينهما.

يغطي المنشور الجوانب الأساسية للسحب على المكشوف والحسابات الجارية بطريقة منظمة بشكل جيد، مما يوفر ثروة من المعلومات للقراء.

أوافق على أن هذا المنشور يمثل كنزًا من المعرفة لأي شخص يسعى إلى فهم الفروق الدقيقة في الأعمال المصرفية.

يسلط هذا المنشور الضوء بشكل فعال على الاختلافات الحاسمة بين السحب على المكشوف والحسابات الجارية إلى جانب فوائد كل منهما، وهي قراءة مفيدة للغاية.

لا أستطيع أن أتفق أكثر من ذلك، فالرؤى التفصيلية حول فوائد كل نوع حساب هي قيمة حقًا.

بالتأكيد، المقارنة منظمة بشكل جيد وسليمة من الناحية الواقعية.

توفر هذه المقالة مقارنة شاملة ومفصلة بين السحب على المكشوف والحسابات الجارية، مما يجعل من السهل جدًا فهم الاختلافات والفوائد الرئيسية لكل منهما.

لقد وجدت أن جدول المقارنة مفيد بشكل خاص في فهم الفروق الدقيقة بين السحب على المكشوف والحسابات الجارية.

أوافق تمامًا على أن المؤلف قام بعمل رائع في تقسيم المصطلحات المصرفية المعقدة إلى مفاهيم أبسط.