بصفته مشترًا أو بائعًا ، يعمل كلا الشخصين في التجارة. تم في الأصل تبادل السلع والخدمات مباشرة بين شخصين أو بالمقايضة.

كان يطلق عليه أحيانًا التجارة. ثم تم صياغة النقود كمزاد ، ثم تم شراء الاعتمادات.

وقد أدى ذلك إلى تعقيد التجارة وإدخال العمليات المحاسبية التي تسمح للأفراد والشركات بالتعامل مع تكاليفهم بشكل صحيح ، وفي حالة مستخدمي الائتمان ، يمكن الدفع أو الخصوم.

تتضمن إدارة هذه الحسابات معرفة قوية بـ مبادئ المحاسبة واقتصاديات الشركة. يمكن استخدام هذه الحسابات في منظمة لمساعدة الشركة على بناء رصيد نقدي أكثر تماسكًا مع تشجيع أيضًا على بيع الأسهم لتحقيق أرباح قصيرة الأجل.

الوجبات السريعة الرئيسية

- يشير الدفع إلى المبلغ الذي يدين به الشخص أو المنظمة لطرف آخر. في المقابل ، يتكبد شخص أو مؤسسة المصاريف أثناء ممارسة الأعمال التجارية.

- يتم تسجيل الذمم الدائنة كالتزام في الميزانية العمومية ، بينما يتم تسجيل المصروفات كمصروف في بيان الدخل.

- يتم سداد الدفع لاحقًا، بينما يتم دفع المصاريف عند الشراء.

الدفع مقابل المصاريف

الدفع هو مبلغ المال الذي يجب على الشركة أو الشركة دفعها للدائنين. عندما تقترض الشركة قرضًا لشراء سلع أو خدمات ، تتم إضافته أيضًا كقرض مستحق الدفع إلى الميزانية العمومية. يمكن استخدام مصطلح "المصروفات" لتعريف النفقات. الإيجار أو الدخل أمثلة على النفقات. يعتبر قرض البنك أيضًا كمصروف.

المستحق الدفع يعني التزامًا أو قرضًا قائمًا يتم تسويته وفقًا للشروط والأحكام التي تم التفاوض عليها من قبل جميع الأطراف. تشمل الأمثلة التكاليف الكهربائية وفواتير الكابلات وفواتير الهاتف ، والتي تتطلب بالفعل من المستخدمين استخدام الخدمة ويتم منحهم لاحقًا دفع رسوم.

نطاق المدفوعات المستحقة في الصناعة أوسع وأكثر تعقيدًا. يتم استخدام الفواتير والشيكات ، ويتم الاحتفاظ بالصحف التي يتم فيها تحديد جميع الذمم الدائنة.

المصروفات هي دفع الأموال مقابل السلع والخدمات إلى شخص آخر. يتم محاسبتك عند دفع الإيجار أو شراء الطعام أو الأدوية أو السيارات أو الملابس.

في الأعمال التجارية والمحاسبة ، تشير الرسوم إلى تكلفة توليد الدخل المحملة على شخص آخر أو شركة تجارية نقدًا أو بقيمة. يؤدي إلى انخفاض في قيمة الشركة واكتساب المسؤولية.

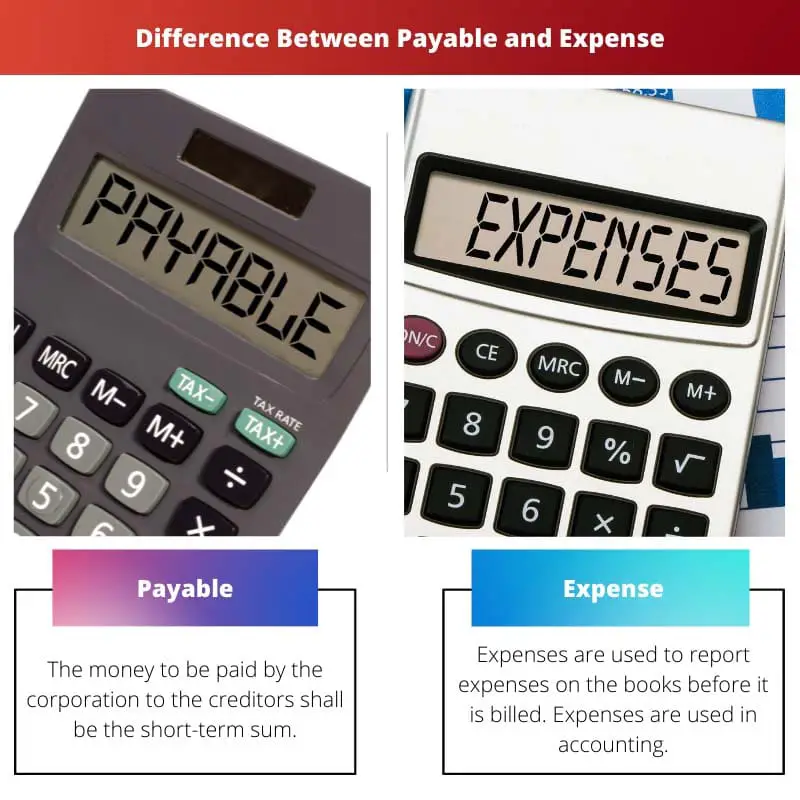

جدول المقارنة

| معلمات المقارنة | تدفع | نفقة |

|---|---|---|

| معنى | يجب أن يكون المبلغ الذي ستدفعه الشركة للدائنين هو المبلغ قصير الأجل. | تستخدم المصروفات للإبلاغ عن المصروفات في الكتب قبل إصدار فواتير لها. تستخدم المصروفات في المحاسبة. |

| ظهور | الدفع يحدث فقط عند شراء الائتمان. | تستخدم المصروفات في كلا المنظمتين. |

| مثال | فقط المستندات المستحقة للدائنين هي مستحقة الدفع. | الإيجار والدخل والفوائد على القروض المصرفية. |

| ورقة التوازن | تعتبر هذه المدفوعات جزءًا لا يتجزأ من الروتين اليومي ويتم عرضها في الميزانية العمومية على أنها مستحقة الدفع. | المصروفات متقطعة ويتم تصنيفها على أنها نفقات كدين قائم في الميزانية العمومية. |

| الطرف المقابل | سيتم دفع التكاليف للموظفين والبنوك. | يتم الإبلاغ عن هذه النفقات فقط عندما يتم دفع الدائنين. |

ما هو الدفع؟

يجب أن يشمل المبلغ المستحق جميع التكاليف الناشئة عن المعاملات الائتمانية من قبل الموردين / البائعين للمنتجات أو الخدمات. الالتزامات الحالية واجبة السداد وتستحق خلال 12 شهرًا من تاريخ المعاملة.

في الموازين ، تشمل التكاليف غير المالية الأكثر شيوعًا الفوائد والأجور والفوائد والإتاوات.

يتم تضمين كل من التكاليف المتكبدة عن طريق شراء الائتمان للمنتجات أو الخدمات من الموردين في حسابات قابلة للدفع. الالتزامات الحالية التي سيتم استحقاقها على المدى القريب هي حسابات مستحقة الدفع.

يستخدم هذا المفهوم لوصف الديون قصيرة الأجل للشركة والتي يجب إخراجها لمنع التخلف عن السداد خلال فترة معينة.

في حالة الميزانيات العمومية ، تشمل التكاليف غير المالية المستخدمة أيضًا في التجميع الأجر والتعويضات والفوائد والإتاوات. يتم تسجيل الحسابات الدائنة في الميزانية العمومية عندما تشتري الشركة سلعًا أو خدمات على سبيل الإعارة.

يتم استخدام المستندات المستحقة للمقترضين فقط في حسابات الدفع.

ما هي المصاريف؟

الكلمة تستخدم لبناء. إذا كانت المؤسسة تتكلف ، فهذا يعني أن هناك نسبة متزايدة من الفواتير المستحقة.

ينص مبدأ المحاسبة على أساس الاستحقاق على أنه يجب تسجيل جميع التدفقات الداخلة والخارجة. إذا تم دفع نقود حقيقية أم لا ، يتم ذلك.

هذا هو الأكثر شهرة في الحسابات قبل فاتورة.

الأمثلة هي الخدمات المستخدمة لمدة شهر كامل ولكن تم الحصول عليها في نهاية الشهر. يعمل العمال طوال الوقت ولكن يدفع للموظفين في النهاية.

استهلاك الخدمات والبضائع ، ولكن لم يتم تقديم فاتورة. في نهاية الفترة المالية وتعديل المدخلات اللازمة لتمثيل التكاليف الحالية ، يتم الإبلاغ عن المصروفات المستحقة في الميزانية العمومية.

هذا لأنه يجب دائمًا قياس هذه النفقات وتحديثها لحساب المبلغ الكامل بعد استلام الفواتير. هناك في الغالب تكاليف مثل الإيجار والقروض المصرفية والرواتب حيث يتم سداد الدفعات الشهرية.

التكاليف المتراكمة ، أو الالتزامات المتراكمة ، تتراكم على مدار الوقت. يزداد جزء الفواتير المستحقة عندما تقوم الشركة بتحصيل التكاليف.

الاختلافات الرئيسية بين المدفوعات والمصروفات

- المصروفات هي مصطلح محاسبي يتم فيه الإبلاغ عن المصروفات في دفتر الأستاذ قبل تحميلها ، في حين أن المدفوعات هي الأموال التي يتعين على الشركة دفعها وقصيرة الأجل مستحقة الدفع للدائنين.

- المصروفات متقطعة ويتم تصنيفها كمصروف على أنها دين قائم في الميزانية العمومية ، في حين أن المدفوعات المستحقة كالتزام قائم في الميزانية العمومية هي جزء من العملية اليومية.

- يتم استخدام المصروفات في كلتا المؤسستين ، بينما يتم الدفع فقط عند شراء الائتمان.

- المصاريف هي عناصر مدينون بها ، ولكن لا توجد فواتير لبعض الوقت ، في حين أن الفواتير الصادرة من الشركة مستحقة الدفع.

- بحلول نهاية السنة المالية ، يتم تحقيق المصروفات في الميزانية العمومية وتذكرها من خلال تعديل قيود اليومية ، في حين أن المدفوعات المسجلة في الميزانية العمومية هي المشتريات التجارية للسلع أو الخدمات نقدًا.

آخر تحديث: 20 يونيو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يقدم هذا المنشور شرحًا شاملاً للمدفوعات والمصروفات، موضحًا أهميتها في المعاملات المالية والمبادئ المحاسبية.

من المؤكد أن هذا المنشور بمثابة مصدر إعلامي لتوضيح مفاهيم الدفع والمصروفات.

في الواقع، يعد هذا المنشور ثاقبًا لفهم الآثار المالية المترتبة على الدفع والنفقات.

يقدم هذا المنشور نظرة عامة شاملة على المبالغ المستحقة الدفع والمصروفات، مع التركيز على أهميتها في إدارة الأعمال والإدارة المالية.

يوضح هذا المنشور بشكل فعال معنى الدفع والمصروفات، مع التركيز على استخدامها في المحاسبة والإدارة المالية.

يعتبر جدول المقارنة ثاقبًا جدًا في تسليط الضوء على الاختلافات بين المفهومين.

إن الشرح المتعمق لما يشكل المصاريف والمستحقات مفيد للطلاب والمهنيين على حد سواء.

أنا موافق. لا يحدد هذا المنشور المصطلحات فحسب، بل يشرح أيضًا أهميتها في الممارسات المحاسبية.

بالتأكيد، يقدم هذا المنشور معرفة قيمة لأي شخص يتطلع إلى فهم الإدارة المالية.

يشرح هذا المنشور بشكل فعال تعقيدات الدفع والمصروفات، ويسلط الضوء على أهميتها في العمليات التجارية وإعداد التقارير المالية.

في الواقع، توفر المقارنة بين المبالغ المستحقة الدفع والمصروفات فهمًا شاملاً لأدوارهما في الإدارة المالية.

بالتأكيد، يوضح المنشور أهمية هذه المصطلحات المالية في المنظمات.

يعد الشرح التفصيلي للمدفوعات والمصروفات ثاقبًا، ويقدم معرفة قيمة للأفراد المهتمين بالمحاسبة والاقتصاد.

أنا موافق. توضح المقالة بشكل فعال أهمية الدفع والمصروفات في الممارسات المحاسبية.

يقدم المقال شرحاً شاملاً لمفهومي الدفع والمصروفات، بالإضافة إلى أهميتهما في الأعمال والمحاسبة.

في الواقع، إنها مفيدة جدًا ومفيدة للمهتمين بالمحاسبة والاقتصاد.

صحيح أن المنشور يمكن أن يكون مصدرًا جيدًا للطلاب أو المحترفين الذين يرغبون في الحصول على فهم أعمق لهذه المفاهيم المالية.

تم توضيح الفرق بين المبالغ المستحقة الدفع والمصروفات بشكل جيد، مما يوفر الوضوح بشأن حدوثها وإعداد التقارير عنها في المحاسبة.

وفي الواقع، يعد هذا المنشور مرجعًا قيمًا لفهم تعقيدات الحسابات المالية وآثارها.

يقوم المنشور بعمل رائع في مقارنة المبالغ المستحقة الدفع والمصروفات، مما يوفر رؤى واضحة حول الفروق بينهما وأهميتها.

يعد جدول المقارنة مفيدًا بشكل خاص في فهم ميزات الدفع والمصروفات.

يتم شرح مفهوم الدفع والمصروفات بشكل واضح في هذا المنشور، وهو أمر مفيد للأشخاص الذين يرغبون في تحسين معرفتهم في هذا المجال.

بالتأكيد، يوفر هذا المنشور توضيحًا حول الاختلافات المهمة بين الدفع والنفقات.

الوجبات الرئيسية في نهاية المنشور تلخص النقاط الرئيسية بشكل فعال.