تشير المفاهيم المحاسبية إلى الافتراضات الأساسية التي يقوم عليها إعداد البيانات المالية، مثل الاستمرارية والاتساق والاستحقاقات. ومن ناحية أخرى، فإن المبادئ المحاسبية هي قواعد ومبادئ توجيهية محددة مستمدة من هذه المفاهيم، وتحكم كيفية تسجيل المعاملات والإبلاغ عنها، مثل مبدأ المطابقة أو مبدأ التحفظ.

الوجبات السريعة الرئيسية

- مفاهيم المحاسبة هي الافتراضات والأفكار الأساسية التي تشكل الأساس لعملية المحاسبة ، مثل الاستمرارية ، والمستحقات ، ومفاهيم الاتساق.

- مبادئ المحاسبة هي القواعد والمبادئ التوجيهية لتطبيق مفاهيم المحاسبة ، مثل الاعتراف بالإيرادات والمطابقة ومبادئ التكلفة التاريخية.

- تهدف كل من مفاهيم ومبادئ المحاسبة إلى ضمان الدقة والاتساق والشفافية في إعداد التقارير المالية ، لكن المفاهيم توفر الإطار التأسيسي بينما توجه المبادئ تطبيقات محددة.

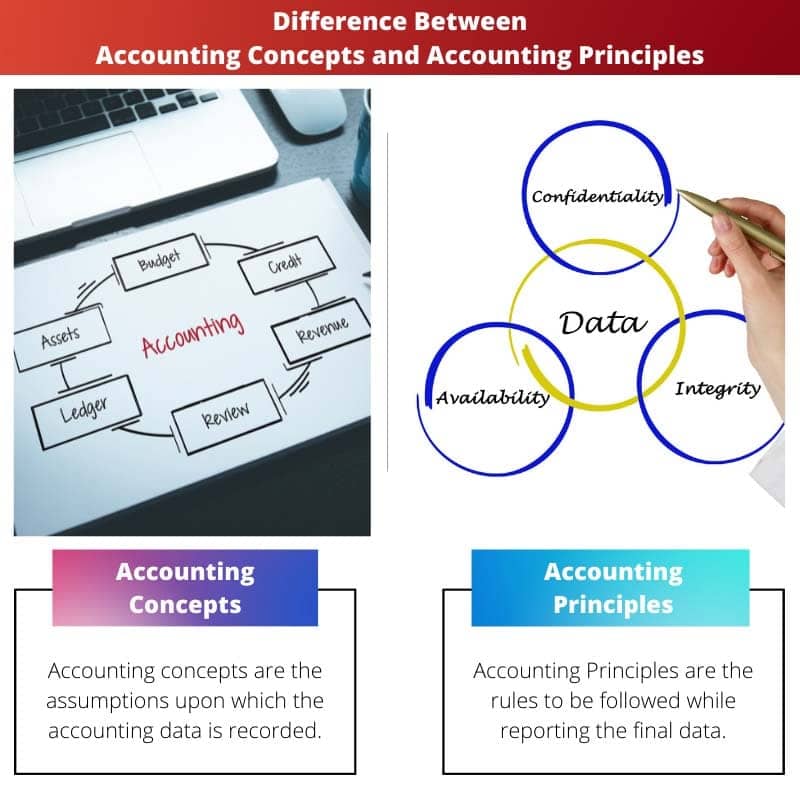

المفاهيم المحاسبية مقابل مبادئ المحاسبة

تشير مفاهيم المحاسبة إلى الافتراضات والقواعد والأفكار الأساسية التي تدعم ممارسة المحاسبة ، وتوفر إطارًا لتسجيل المعاملات المالية والإبلاغ عنها. مبادئ المحاسبة هي مبادئ توجيهية وقواعد تحكم كيفية تسجيل المعاملات المالية والإبلاغ عنها.

جدول المقارنة

| الميزات | مفاهيم المحاسبة | مبادئ المحاسبة |

|---|---|---|

| تعريف | الافتراضات الأساسية التي تشكل الأساس لتسجيل المعلومات المالية والإبلاغ عنها. | قواعد وإرشادات محددة تحكم كيفية إعداد وعرض المعلومات المحاسبية. |

| تركز | توفير الإطار النظري لفهم وتفسير البيانات المالية. | تحديد الأساليب العملية تستخدم لتسجيل وقياس والإبلاغ عن المعاملات المالية. |

| أمثلة | * الاستمرارية * أساس الاستحقاق * افتراض الوحدة النقدية | * مبدأ الاعتراف بالإيرادات * مبدأ المطابقة * مبدأ الأهمية النسبية * مبدأ الاتساق |

| مستوى التفاصيل | المزيد جنرال لواء و واسع. | المزيد محدد و مفروضة. |

| التطوير التجاري | تتطور مع مرور الوقت على أساس الممارسة والخبرة المحاسبية. | تأسس بواسطة هيئات وضع المعايير المحاسبية مثل FASB (الولايات المتحدة) أو IASB (الدولي). |

| هدف | ليضمن الاتساق والعدالة في التقارير المالية. | ليضمن الموثوقية والملاءمة وقابلية المقارنة من المعلومات المالية. |

ما هي مفاهيم المحاسبة؟

تشكل المفاهيم المحاسبية، والمعروفة أيضًا باسم الافتراضات أو المبادئ المحاسبية، الإطار التأسيسي الذي تقوم عليه المحاسبة المالية. وهي توفر مجموعة من المبادئ التوجيهية والافتراضات الأساسية التي توجه إعداد وعرض البيانات المالية. إن فهم هذه المفاهيم أمر بالغ الأهمية لتفسير المعلومات المالية بدقة.

مفهوم Going Concern

يفترض مفهوم الاستمرارية أن الشركة سوف تستمر في العمل إلى أجل غير مسمى ما لم يكن هناك دليل على عكس ذلك. ويعني هذا المفهوم أن البيانات المالية يتم إعدادها على افتراض أن المنشأة ستواصل عملياتها في المستقبل المنظور، مما يسمح باستخدام أساليب المحاسبة على أساس الاستحقاق.

مفهوم الاستحقاقات

ينص مفهوم الاستحقاق على أنه يجب الاعتراف بالإيرادات والمصروفات عند اكتسابها أو تكبدها، بغض النظر عن وقت استلام النقد أو دفعه. ويضمن هذا المفهوم أن تعكس البيانات المالية الواقع الاقتصادي للمعاملات، مما يوفر تمثيلاً أكثر دقة للمركز المالي للشركة وأدائها.

مفهوم الاتساق

ويتطلب مفهوم الاتساق تطبيق الأساليب والمبادئ المحاسبية بشكل متسق من فترة إلى أخرى. ويضمن ذلك إمكانية المقارنة بين البيانات المالية مع مرور الوقت، مما يمكّن أصحاب المصلحة من تحليل الاتجاهات واتخاذ قرارات مستنيرة بناءً على بيانات موثوقة.

مفهوم الحكمة (المحافظة).

ينصح مفهوم الحيطة، المعروف أيضًا باسم مفهوم المحافظة، المحاسبين بتوخي الحذر عند إجراء التقديرات أو الأحكام. ويشير إلى أنه عندما تكون هناك شكوك أو مخاطر، يجب على المحاسبين أن يخطئوا في جانب الحذر من خلال الاعتراف بالخسائر أو الالتزامات المحتملة على الفور، مع التحفظ في الاعتراف بالمكاسب.

مفهوم المادية

وينص مفهوم الأهمية النسبية على ضرورة الكشف عن المعلومات المالية إذا كان حذفها أو تحريفها يمكن أن يؤثر على القرارات الاقتصادية للمستخدمين. فهو يسمح للمحاسبين بالتركيز على الإبلاغ عن المعلومات ذات الصلة والهامة، مع حذف التفاصيل التافهة التي قد لا تؤثر على قرارات أصحاب المصلحة.

مفهوم الكيان

يؤكد مفهوم الكيان على أن الشركة منفصلة عن أصحابها أو الكيانات الأخرى. وهذا يعني أنه يجب تسجيل المعاملات المالية للشركة والإبلاغ عنها بشكل مستقل عن المعاملات المالية لأصحابها، مما يضمن الوضوح والشفافية في إعداد التقارير المالية.

مفهوم قياس النقود

ينص مفهوم قياس الأموال على أنه يجب تسجيل المعاملات والأحداث التي يمكن التعبير عنها من الناحية النقدية فقط في السجلات المحاسبية. يبسط هذا المفهوم المحاسبة من خلال التركيز على الجوانب القابلة للقياس الكمي للمعاملات، ولكنه قد يتجاهل العوامل النوعية التي يمكن أن تؤثر على أداء الأعمال.

مفهوم الفترة الزمنية

يقسم مفهوم الفترة الزمنية، المعروف أيضًا بمفهوم الدورية، حياة الشركة إلى فترات زمنية متميزة ومنتظمة لأغراض إعداد التقارير المالية. عادة، يتم إعداد البيانات المالية لفترات زمنية محددة، مثل شهرية أو ربع سنوية أو سنوية، مما يمكّن أصحاب المصلحة من تتبع أداء الشركة مع مرور الوقت.

مفهوم الإدراك (الاعتراف).

ينص مفهوم التحقيق على أنه يجب الاعتراف بالإيرادات عند اكتسابها، بغض النظر عن وقت استلام النقد. وبالمثل، ينبغي الاعتراف بالمصروفات عند تكبدها، بغض النظر عن موعد دفعها. ويضمن هذا المفهوم أن تعكس البيانات المالية الجوهر الاقتصادي للمعاملات وليس فقط شكلها القانوني.

مفهوم الجانب المزدوج

مفهوم الجانب المزدوج، المعروف أيضًا باسم مبدأ الازدواجية، هو المبدأ الأساسي لمسك الدفاتر ذات القيد المزدوج. وينص على أن كل معاملة لها جانبان: المدين والدائن، ويجب تسجيلهما بمبالغ متساوية في المعادلة المحاسبية (الأصول = الخصوم + حقوق الملكية). ويضمن هذا المفهوم بقاء المعادلة المحاسبية في حالة توازن في جميع الأوقات.

مفهوم التكلفة التاريخية

ويقضي مفهوم التكلفة التاريخية بتسجيل الأصول في البيانات المالية بسعر شرائها الأصلي، بدلا من قيمتها السوقية الحالية. يوفر هذا المفهوم أساسًا موثوقًا وموضوعيًا لتقييم الأصول، لكنه قد لا يعكس بدقة قيمتها الاقتصادية الحقيقية بمرور الوقت.

مفهوم المادة على الشكل

يتطلب مفهوم الجوهر على الشكل من المحاسبين التركيز على الجوهر الاقتصادي للمعاملات بدلاً من شكلها القانوني. وهذا يعني أنه ينبغي تسجيل المعاملات والإبلاغ عنها على أساس واقعها الاقتصادي الأساسي، حتى لو كانت الوثائق القانونية أو الإجراءات الشكلية تشير إلى خلاف ذلك.

مفهوم الإفصاح الكامل

وينص مفهوم الإفصاح الكامل على ضرورة الإفصاح عن كافة المعلومات الجوهرية ذات الصلة في البيانات المالية والملاحظات المصاحبة لها. وهذا يضمن الشفافية والاكتمال في إعداد التقارير المالية، مما يسمح لأصحاب المصلحة باتخاذ قرارات مستنيرة بناءً على جميع المعلومات المتاحة.

مفهوم الفهم

ويؤكد مفهوم قابلية الفهم على ضرورة تقديم المعلومات المالية بطريقة واضحة وموجزة وسهلة الفهم لتسهيل الفهم من قبل المستخدمين ذوي المعرفة المعقولة بالأنشطة التجارية والاقتصادية. يشجع هذا المفهوم على استخدام لغة واضحة وتنسيق واضح في التقارير المالية.

ما هي مبادئ المحاسبة؟

المبادئ المحاسبية، والمعروفة أيضًا باسم مبادئ المحاسبة المقبولة عمومًا (GAAP)، هي مجموعة من المبادئ التوجيهية والقواعد الموحدة التي تحكم إعداد وعرض البيانات المالية. وتضمن هذه المبادئ الاتساق وقابلية المقارنة والشفافية في إعداد التقارير المالية، مما يسمح لأصحاب المصلحة باتخاذ قرارات مستنيرة بناءً على معلومات موثوقة.

مبدأ الحكمة (المحافظة)

مبدأ الحكمة، المعروف أيضًا باسم مبدأ المحافظة، ينصح المحاسبين بتوخي الحذر عند إجراء التقديرات أو الأحكام. ويشير إلى أنه عندما تكون هناك شكوك أو مخاطر، يجب على المحاسبين أن يخطئوا في جانب الحذر من خلال الاعتراف بالخسائر أو الالتزامات المحتملة على الفور، مع التحفظ في الاعتراف بالمكاسب.

مبدأ الاتساق

ويتطلب مبدأ الاتساق تطبيق الأساليب والمبادئ المحاسبية بشكل متسق من فترة إلى أخرى. ويضمن ذلك إمكانية المقارنة بين البيانات المالية مع مرور الوقت، مما يمكّن أصحاب المصلحة من تحليل الاتجاهات واتخاذ قرارات مستنيرة بناءً على بيانات موثوقة.

مبدأ المادية

ينص مبدأ الأهمية النسبية على وجوب الكشف عن المعلومات المالية إذا كان حذفها أو تحريفها يمكن أن يؤثر على القرارات الاقتصادية للمستخدمين. فهو يسمح للمحاسبين بالتركيز على الإبلاغ عن المعلومات ذات الصلة والهامة، مع حذف التفاصيل التافهة التي قد لا تؤثر على قرارات أصحاب المصلحة.

مبدأ الموضوعية

ويتطلب مبدأ الموضوعية أن تكون المعلومات المالية مبنية على أدلة يمكن التحقق منها وخالية من التحيز. وهذا يضمن أن البيانات المالية تعكس الجوهر الاقتصادي الحقيقي للمعاملات، بدلا من أن تتأثر بالأحكام أو الآراء الشخصية.

مبدأ التوافق

يشير مبدأ التوافق إلى ضرورة تطوير المعايير المحاسبية من خلال عملية تعاونية تتضمن مدخلات من مختلف أصحاب المصلحة، بما في ذلك المحاسبين والمنظمين والمستثمرين والأطراف المعنية الأخرى. وهذا يضمن قبول المعايير المحاسبية على نطاق واسع وتعكس احتياجات ومصالح المجتمع المالي الأوسع.

مبدأ المادية

ينص مبدأ الأهمية النسبية على وجوب الكشف عن المعلومات المالية إذا كان حذفها أو تحريفها يمكن أن يؤثر على القرارات الاقتصادية للمستخدمين. فهو يسمح للمحاسبين بالتركيز على الإبلاغ عن المعلومات ذات الصلة والهامة، مع حذف التفاصيل التافهة التي قد لا تؤثر على قرارات أصحاب المصلحة.

مبدأ الإفصاح الكامل

وينص مبدأ الإفصاح الكامل على ضرورة الإفصاح عن جميع المعلومات ذات الصلة والجوهرية في البيانات المالية والملاحظات المصاحبة لها. وهذا يضمن الشفافية والاكتمال في إعداد التقارير المالية، مما يسمح لأصحاب المصلحة باتخاذ قرارات مستنيرة بناءً على جميع المعلومات المتاحة.

مبدأ الاستحقاق

ينص مبدأ الاستحقاق على أنه يجب الاعتراف بالإيرادات والمصروفات عند اكتسابها أو تكبدها، بغض النظر عن وقت استلام النقد أو دفعه. ويضمن هذا المفهوم أن تعكس البيانات المالية الواقع الاقتصادي للمعاملات، مما يوفر تمثيلاً أكثر دقة للمركز المالي للشركة وأدائها.

مبدأ الاستمرارية

يفترض مبدأ الاستمرارية أن الشركة ستستمر في العمل إلى أجل غير مسمى ما لم يكن هناك دليل على عكس ذلك. ويعني هذا المبدأ أن البيانات المالية يتم إعدادها على افتراض أن المنشأة ستواصل عملياتها في المستقبل المنظور، مما يسمح باستخدام أساليب المحاسبة على أساس الاستحقاق.

مبدأ التكلفة

ويقضي مبدأ التكلفة بتسجيل الأصول في البيانات المالية بتكلفتها التاريخية، وليس بقيمتها السوقية الحالية. يوفر هذا المبدأ أساسًا موثوقًا وموضوعيًا لتقييم الأصول، لكنه قد لا يعكس بدقة قيمتها الاقتصادية الحقيقية بمرور الوقت.

مبدأ المحافظة

ينصح مبدأ المحافظة، المعروف أيضًا باسم مبدأ الحيطة، المحاسبين بالاعتراف بالخسائر أو الالتزامات المحتملة على الفور، مع التحفظ في الاعتراف بالمكاسب. ويضمن هذا المبدأ أن تقدم البيانات المالية نظرة حذرة وواقعية للمركز المالي للكيان وأدائه.

الاختلافات الرئيسية بين مفاهيم المحاسبة ومبادئ المحاسبة

- طبيعة:

- المفاهيم المحاسبية: الافتراضات الأساسية التي يقوم عليها إعداد التقارير المالية.

- مبادئ المحاسبة: المبادئ التوجيهية والقواعد الموحدة التي تحكم إعداد التقارير المالية.

- الغرض:

- المفاهيم المحاسبية: توفير إطار مفاهيمي لإعداد البيانات المالية.

- مبادئ المحاسبة: تقديم قواعد ومعايير محددة لتسجيل وعرض المعلومات المالية.

- المرونة:

- المفاهيم المحاسبية: أكثر مرونة وواسعة النطاق، لتوجيه النهج الشامل للمحاسبة.

- مبادئ المحاسبة: أقل مرونة، حيث تقدم تعليمات محددة حول كيفية حساب المعاملات.

- مستوى التفاصيل:

- المفاهيم المحاسبية: بشكل عام أوسع وأكثر تجريدًا، مع التركيز على الافتراضات الأساسية مثل الاستمرارية والاستحقاقات.

- مبادئ المحاسبة: قواعد أكثر تفصيلاً وتحديدًا، مثل الاعتراف بالإيرادات وطرق الاستهلاك.

- تطبيق:

- المفاهيم المحاسبية: وضع الأساس للممارسات المحاسبية والتأثير في تطوير المبادئ المحاسبية.

- مبادئ المحاسبة: يتم تطبيقه مباشرة في تسجيل المعاملات وإعداد البيانات المالية، مما يضمن الاتساق وقابلية المقارنة.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

آخر تحديث: 02 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

توفر هذه المقالة نظرة شاملة للمفاهيم والمبادئ المحاسبية، مقدمة بأقصى قدر من الوضوح والتماسك. إنها شهادة على فطنة المؤلف الفكرية في هذا المجال.

يقدم المقال نظرة عامة واضحة وموجزة للمفاهيم والمبادئ المحاسبية، مع تسليط الضوء على أهميتها في إعداد التقارير المالية. يجب قراءته للمحاسبين الطموحين والمهنيين الماليين.

بالتأكيد، إنها قطعة تعليمية ممتازة حول الجوانب الأساسية للمحاسبة. إنه أمر منعش أن نرى مثل هذا المحتوى الموضح جيدًا حول هذا الموضوع.

توفر هذه المقالة فهمًا شاملاً لأهمية المحاسبة والتمويل في نمو الأعمال. إنه مورد رائع لأي شخص يتطلع إلى معرفة المزيد حول هذه الجوانب الحاسمة للعمليات التجارية.

لقد وجدت القسم الخاص بالمفاهيم والمبادئ المحاسبية مفيدًا بشكل خاص. من الضروري فهم هذه العناصر الأساسية لضمان إعداد تقارير مالية دقيقة.

أوافق على أن المقالة تقوم بعمل رائع في تحليل المفاهيم المعقدة إلى معلومات يسهل فهمها. إنها قراءة قيمة لأي شخص مهتم بالتمويل والمحاسبة.

أثناء قراءة هذا المقال، لم يسعني إلا الإعجاب بالوضوح الذي يشرح به العلاقة بين المفاهيم والمبادئ المحاسبية. إنها مساهمة قيمة في الخطاب حول إعداد التقارير المالية.

أنا أتفق تماما. إن النهج الدقيق الذي اتبعته المقالة في توضيح هذه المفاهيم مثير للإعجاب حقًا. وهذا دليل على خبرة المؤلف في هذا المجال.

عرض بارع للمبادئ والمفاهيم المحاسبية. يتنقل هذا المنشور ببراعة في التضاريس المعقدة، مما يجعله مورداً لا يقدر بثمن لأولئك الذين يسعون إلى فهم عميق لإعداد التقارير المالية.

إن التغطية الشاملة للمقال للمعايير المحاسبية وآثارها جديرة بالثناء حقًا. إنه تشريح دماغي لجانب مهم من التمويل والمحاسبة.

بالتأكيد، إن العمق الهائل للرؤية المقدمة في هذه المقالة أمر يستحق الثناء. فهو يجعل الحديث عن المفاهيم والمبادئ المحاسبية مثريا ومفيدا.

يعد القسم الخاص بالمفاهيم والمبادئ المحاسبية مفيدًا ومثيرًا للتفكير. إنها شهادة على النهج العلمي للمقال في شرح هذه العناصر الحاسمة لإعداد التقارير المالية.

إن الوضوح الذي تحدد به المقالة الفروق الدقيقة بين المفاهيم والمبادئ المحاسبية أمر يستحق الثناء. إنها شهادة على سعة الاطلاع للمؤلف في هذا المجال.

وفي الواقع، فإن توضيح المبادئ المحاسبية في هذه المقالة هو بمثابة نسمة من الهواء النقي. إنه يبتعد عن المصطلحات، مما يجعله في متناول جمهور واسع.

يتعمق هذا المنشور في التفاصيل المعقدة للمعايير المحاسبية، ويقدم سردًا مقنعًا وغنيًا بالمعلومات. إنه جهد جدير بالثناء لإزالة الغموض عن هذا الجانب الحاسم من العمليات التجارية.

إنني أقدر دقة المقال في مناقشة أهمية المفاهيم والمبادئ المحاسبية في الحفاظ على سلامة البيانات المالية. إنها نظرة منعشة على موضوع معقد.

يقدم جدول المقارنة الوارد في المقالة نظرة موجزة وشاملة للاختلافات بين المفاهيم والمبادئ المحاسبية. إنه مورد لا يقدر بثمن للمحترفين والمتحمسين على حد سواء.

بالتأكيد، يقوم الجدول بتكثيف المعلومات المعقدة في تنسيق سهل الهضم. مجد للمؤلف لمثل هذا التضمين الثاقبة.

إن توضيح المقالة للمفاهيم والمبادئ المحاسبية مفيد ومثري في نفس الوقت. إنه جهد جدير بالثناء لكشف تعقيدات إعداد التقارير المالية، مما لاقى صدى لدى الخبراء والمبتدئين على حد سواء.

لا يمكن اقبل المزيد. إن الاستكشاف المتعمق لهذه العناصر الأساسية في المقالة هو أمر ثاقب حقًا. إنه كتاب يجب قراءته لأي شخص يتعمق في مجالات المحاسبة والمالية.

يعد هذا المنشور بمثابة مصدر محوري للمعرفة حول المفاهيم والمبادئ المحاسبية، حيث يقوم بنسج التفاصيل المعقدة بشكل استراتيجي في سرد متماسك. إنها قراءة محفزة فكريا.