تركز المحاسبة الإدارية على توفير المعلومات الداخلية لدعم اتخاذ القرارات الإدارية، وإعداد الميزانية، وتحليل الأداء داخل المنظمة. في المقابل، تتعامل محاسبة التكاليف على وجه التحديد مع تحديد وقياس وتحليل التكاليف المرتبطة بإنتاج السلع أو الخدمات، بهدف تحسين كفاءة التكلفة والتحكم في عملية الإنتاج.

الوجبات السريعة الرئيسية

- تركز المحاسبة الإدارية على تزويد المديرين بالمعلومات المالية وغير المالية ذات الصلة لاتخاذ القرار والتخطيط والتحكم في أنشطة الأعمال.

- محاسبة التكاليف هي مجموعة فرعية من المحاسبة الإدارية ، مع التركيز على تسجيل وتحليل وتخصيص التكاليف للمنتجات أو الخدمات أو الأقسام للتحكم في التكلفة والتسعير.

- يدعم كلا النظامين اتخاذ القرارات المستنيرة ، مع توفير المحاسبة الإدارية رؤى أوسع ، بينما تستهدف محاسبة التكاليف على وجه التحديد إدارة التكلفة والكفاءة.

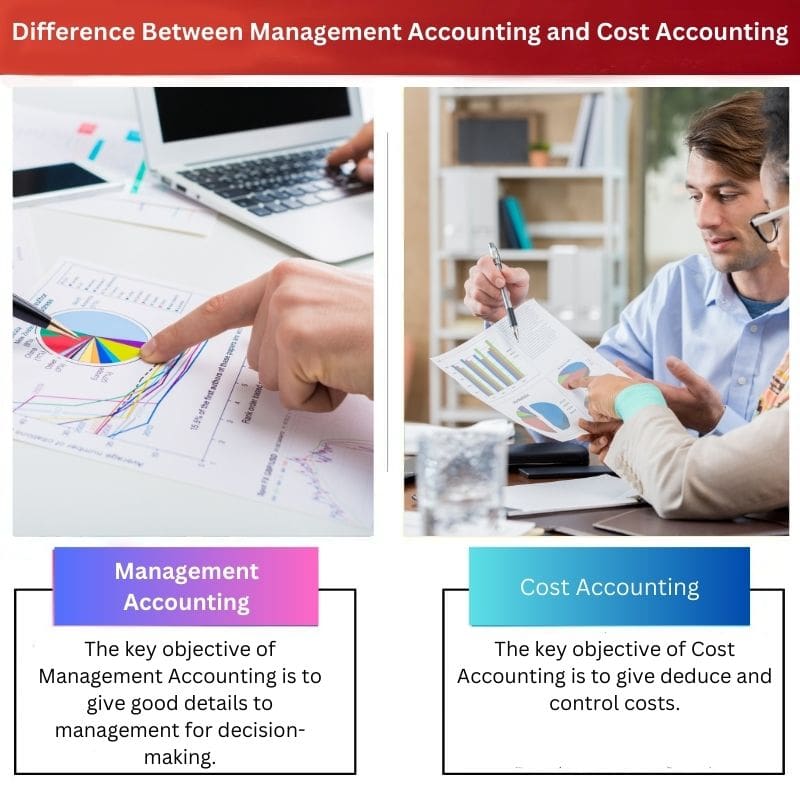

المحاسبة الإدارية مقابل محاسبة التكاليف

الفرق بين المحاسبة الادارية و حساب التكلفة هي أن المحاسبة الإدارية تعطينا جميع التفاصيل المحاسبية ، بينما تمنحنا محاسبة التكاليف نقاط التكلفة فقط للدوافع الإدارية.

جدول المقارنة

| الميزات | المحاسبة الإدارية | حساب التكلفة |

|---|---|---|

| تركز | توفير المعلومات لاتخاذ القرار | تسجيل وتحليل وإعداد التقارير عن التكاليف |

| مجال | أوسع – يشمل المعلومات المالية وغير المالية | أضيق - يركز في المقام الأول على التكاليف |

| اهدافنا | يدعم التخطيط والرقابة وتقييم الأداء | يساعد في تحديد تكاليف المنتج وتحديد أسعار البيع والتحكم في النفقات |

| نوع المعلومات | كميا ونوعيا | الكمية في المقام الأول |

| أفق زمني | الماضي، الحاضر و المستقبل | تاريخية في المقام الأول (الماضي) |

| المستخدمين | الإدارة الداخلية (جميع المستويات) | الإدارة الداخلية (مراكز التكلفة، الإنتاج) |

| أمثلة | إعداد الميزانية وتحليل التكلفة والحجم والربح (CVP) وتقارير الأداء | طرق توزيع التكلفة، تحليل التباين، التكلفة على أساس النشاط (ABC) |

ما هي المحاسبة الادارية؟

الغرض من المحاسبة الإدارية

المحاسبة الإدارية، والمعروفة أيضًا باسم المحاسبة الإدارية أو محاسبة التكاليف، هي فرع من فروع المحاسبة يركز على توفير المعلومات والتحليلات المالية لمساعدة الإدارة في اتخاذ القرار والسيطرة داخل المنظمة. إنه يلعب دورًا حاسمًا في مساعدة المديرين على اتخاذ خيارات مستنيرة لتحقيق الأهداف التنظيمية وتعزيز الأداء العام.

دعم القرار

توفر المحاسبة الإدارية رؤى قيمة لدعم عمليات صنع القرار. ومن خلال تقديم البيانات والتحليلات المالية، فإنه يساعد المديرين في تقييم الخيارات المختلفة، واتخاذ الخيارات الاستراتيجية، وتخصيص الموارد بشكل فعال.

التخطيط والميزانية

أحد الجوانب الرئيسية للمحاسبة الإدارية هو صياغة الخطط والميزانيات. ويتضمن ذلك تحديد الأهداف المالية، والتنبؤ بالنفقات والإيرادات المستقبلية، وإنشاء إطار لرصد ومراقبة الأداء المالي.

مقياس الاداء

يقوم المحاسبون الإداريون بتطوير مقاييس الأداء ومؤشرات الأداء الرئيسية (KPIs) لتقييم مدى نجاح المنظمة في تحقيق أهدافها. تساعد هذه المقاييس في تقييم أداء الأقسام والأفراد، وتسهيل مبادرات تحسين الأداء.

حساب التكلفة

تصنيف التكلفة

تتضمن محاسبة التكاليف، وهي مجموعة فرعية من المحاسبة الإدارية، تصنيف وتتبع أنواع مختلفة من التكاليف داخل المؤسسة. وتشمل هذه التكاليف المباشرة، والتكاليف غير المباشرة، والتكاليف الثابتة، والتكاليف المتغيرة، والتكاليف العامة.

مراقبة الكلفة

مراقبة التكاليف هي وظيفة حاسمة للمحاسبة الإدارية. وهو ينطوي على مراقبة وإدارة التكاليف للتأكد من أنها تتماشى مع المبالغ المدرجة في الميزانية. وهذا يساعد في منع تجاوز التكاليف وتحسين كفاءة التكلفة بشكل عام.

تحليل التكاليف

يقوم المحاسبون الإداريون بتحليل التكاليف لتحديد المجالات التي يمكن تحسين الكفاءة فيها. يتضمن ذلك مقارنة التكاليف الفعلية بالتكاليف المدرجة في الميزانية، وإجراء تحليل التباين، والتوصية بتدابير توفير التكاليف.

تحليل مالي

البيانات المالية

تساهم المحاسبة الإدارية في إعداد البيانات المالية مثل بيانات الدخل، والميزانية العمومية، وبيانات التدفق النقدي. توفر هذه البيانات نظرة شاملة عن الأداء المالي للمؤسسة.

التحليل النسبي

تحليل النسب هو أداة شائعة تستخدم في المحاسبة الإدارية لتقييم الأداء المالي. ويتضمن حساب وتحليل النسب المالية المختلفة، مثل نسب السيولة ونسب الربحية ونسب الكفاءة، لتقييم الصحة المالية للمنظمة.

الإدارة الاستراتيجية

تخطيط استراتيجي

تدعم المحاسبة الإدارية التخطيط الاستراتيجي من خلال توفير المعلومات المالية التي تساعد في صياغة الأهداف والاستراتيجيات طويلة المدى. فهو يساعد في تقييم الجدوى المالية للخيارات الاستراتيجية المختلفة.

خدمات إدارة المخاطر

يعد تحديد المخاطر المالية وإدارتها جانبًا حاسمًا في المحاسبة الإدارية. ويتضمن ذلك تقييم المخاطر المحتملة، وتطوير استراتيجيات تخفيف المخاطر، والتأكد من أن المنظمة تتمتع بالمرونة المالية في مواجهة حالات عدم اليقين.

ما هي محاسبة التكاليف؟

أهداف محاسبة التكاليف

1. التأكد من التكلفة

تهدف محاسبة التكاليف إلى تحديد وتحليل التكاليف المختلفة المتكبدة في إنتاج أو توفير السلع والخدمات. يتضمن ذلك تحديد التكاليف المباشرة وغير المباشرة، والتكاليف الثابتة والمتغيرة، والتكاليف الصريحة والضمنية المرتبطة بالعمليات التجارية.

2. التحكم في التكاليف

أحد الأهداف الأساسية لمحاسبة التكاليف هو إنشاء آليات مراقبة فعالة لإدارة وتنظيم التكاليف. ومن خلال مقارنة التكاليف الفعلية مع التكاليف المدرجة في الميزانية، يمكن للإدارة تحديد المجالات التي تتجاوز فيها التكاليف التوقعات واتخاذ الإجراءات التصحيحية لوضعها تحت السيطرة.

3. تقليل التكاليف

تسهل محاسبة التكاليف تحديد أوجه القصور والتكرار في عملية الإنتاج. تمكن هذه المعلومات الإدارة من تنفيذ استراتيجيات خفض التكاليف، وبالتالي تحسين الكفاءة التشغيلية الشاملة وزيادة الربحية.

4. تخطيط الربح

توفر محاسبة التكاليف رؤى قيمة لتخطيط الأرباح والتنبؤ بها. من خلال فهم هيكل التكلفة، يمكن للإدارة وضع استراتيجيات تسعير واقعية وأهداف المبيعات وهوامش الربح لتحقيق الأهداف المالية طويلة المدى.

عناصر التكلفة

1. التكاليف المباشرة

التكاليف المباشرة هي النفقات التي تعزى مباشرة إلى إنتاج السلع أو الخدمات. وتشمل الأمثلة المواد الخام والعمالة المباشرة والنفقات المباشرة. ويمكن إرجاع هذه التكاليف بسهولة إلى مراكز تكلفة محددة.

2. التكاليف غير المباشرة

التكاليف غير المباشرة هي النفقات التي لا يمكن إرجاعها مباشرة إلى منتج أو خدمة معينة. تشمل هذه التكاليف، والمعروفة أيضًا بالتكاليف العامة، الإيجار والمرافق والنفقات الإدارية. يتم تخصيص التكاليف غير المباشرة من خلال طرق تخصيص التكلفة.

3. التكاليف الثابتة

تظل التكاليف الثابتة ثابتة بغض النظر عن حجم الإنتاج. وتشمل هذه الرواتب والإيجار والتأمين. تنخفض التكاليف الثابتة لكل وحدة مع زيادة مستويات الإنتاج، مما يؤدي إلى وفورات الحجم.

4. التكاليف المتغيرة

تختلف التكاليف المتغيرة بالتناسب المباشر مع مستوى الإنتاج. وتشمل الأمثلة المواد الخام والعمالة المباشرة. تظل التكاليف المتغيرة لكل وحدة ثابتة، ولكن إجمالي التكاليف المتغيرة يزداد مع ارتفاع مستويات الإنتاج.

طرق حساب التكلفة

1. تكلفة الوظيفة

يتم استخدام تكلفة الوظيفة عندما يعتمد الإنتاج على طلبات أو مشاريع محددة للعملاء. يتم تخصيص التكاليف لكل وظيفة أو مشروع على حدة، مما يسمح بالتتبع الدقيق للنفقات المتعلقة بالوحدات الفردية.

2. تكلفة العملية

تعد تكاليف العمليات مناسبة للصناعات ذات عمليات الإنتاج المستمرة، مثل التصنيع الكيميائي أو تجهيز الأغذية. يتم حساب متوسط التكاليف على إجمالي إنتاج الإنتاج خلال فترة محددة.

3. التكلفة على أساس النشاط (ABC)

تقوم ABC بتخصيص التكاليف بناءً على الأنشطة التي تحركها. فهو يوفر تمثيلاً أكثر دقة للتكلفة الفعلية للمنتجات أو الخدمات من خلال النظر في الأنشطة المحددة المطلوبة لإنتاجها.

الاختلافات الرئيسية بين المحاسبة الإدارية ومحاسبة التكاليف

- مجال العمل

- المحاسبة الإدارية: يركز على توفير المعلومات والتحليلات اللازمة لاتخاذ القرارات الداخلية داخل المنظمة. ويتضمن نطاقًا أوسع من الأنشطة يتجاوز المعلومات المتعلقة بالتكلفة، مثل إعداد الميزانية والتنبؤ وتقييم الأداء.

- حساب التكلفة: تهتم في المقام الأول بتسجيل وتحليل ومراقبة التكاليف داخل المنظمة. إنها مجموعة فرعية من المحاسبة الإدارية، وتتعامل على وجه التحديد مع الجوانب المتعلقة بالتكلفة.

- الغرض:

- المحاسبة الإدارية: يهدف إلى مساعدة الإدارة في اتخاذ قرارات مستنيرة من خلال توفير المعلومات المالية وغير المالية ذات الصلة. يساعد في تخطيط ومراقبة وتقييم أداء المنظمة.

- حساب التكلفة: يركز في المقام الأول على تحديد ومراقبة التكاليف المرتبطة بإنتاج السلع أو الخدمات. فهو يساعد في تقييم كفاءة التكلفة وربحية المنتجات أو الخدمات المختلفة.

- توجه الزمن:

- المحاسبة الإدارية: يؤكد على كل من المعلومات التاريخية والمستقبلية. ويتضمن تحليل الأداء السابق ووضع توقعات لاتخاذ القرارات في المستقبل.

- حساب التكلفة: تهتم في المقام الأول بالتكاليف التاريخية، وتتبع وتحليل النفقات التي تم تكبدها بالفعل في عملية الإنتاج.

- المستخدمين:

- المحاسبة الإدارية: يتم استخدام المعلومات من قبل الإدارة الداخلية، بما في ذلك المديرين التنفيذيين رفيعي المستوى ورؤساء الأقسام وغيرهم من صناع القرار داخل المنظمة.

- حساب التكلفة: يتم استخدام المعلومات من قبل المديرين الداخليين لأغراض مراقبة التكاليف، وكذلك من قبل أصحاب المصلحة الخارجيين، مثل المستثمرين والدائنين، لتقييم هيكل التكلفة وكفاءة المنظمة.

- التقرير:

- المحاسبة الإدارية: يتضمن تنسيقات تقارير مرنة ومخصصة مصممة خصيصًا لتلبية الاحتياجات المحددة للإدارة لاتخاذ القرارات الإستراتيجية.

- حساب التكلفة: تتضمن عادةً تقارير قياسية تركز على التكاليف وتباينات التكلفة واتجاهات التكلفة، والتي تعتبر ضرورية للتحكم في التكاليف وتقييم الأداء.

- التدقيق المطلوب:

- المحاسبة الإدارية: لا تخضع للوائح الخارجية أو معايير إعداد التقارير. وهي مصممة لتلبية الاحتياجات الداخلية للمنظمة.

- حساب التكلفة: قد تحتاج إلى الالتزام ببعض معايير إعداد التقارير الخارجية، لا سيما إذا كان مطلوبًا من المنظمة الكشف عن معلومات التكلفة للهيئات التنظيمية أو أصحاب المصلحة.

- طبيعة المعلومات:

- المحاسبة الإدارية: يوفر المعلومات المالية وغير المالية، بما في ذلك البيانات النوعية، لدعم مجموعة واسعة من القرارات الإدارية.

- حساب التكلفة: يتعامل في المقام الأول مع البيانات المالية الكمية المتعلقة بالتكاليف المتكبدة في عملية الإنتاج.

- تركيز القرار:

- المحاسبة الإدارية: يدعم اتخاذ القرارات الإستراتيجية، مثل تسعير المنتجات، وتحليل السوق، وتخصيص الموارد.

- حساب التكلفة: يركز في المقام الأول على القرارات التكتيكية المتعلقة بالتحكم في التكاليف وتحسين العمليات والكفاءة في الإنتاج.

آخر تحديث: 08 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

هذا مفيد وغني بالمعلومات.

انها مثيرة للتفكير تماما.

نعم، تم تقديم العديد من النقاط المثيرة للاهتمام.

سيكون من المثير للاهتمام رؤية بعض الأمثلة الواقعية.

نعم، الأمثلة الواقعية من شأنها أن تضيف قيمة.

أوافق على ذلك، فهذا سيجعل الأمر أكثر ارتباطًا.

يبدو هذا مفيدًا جدًا للشركات التي تتطلع إلى إدارة التكاليف والتحكم فيها.

يبدو الأمر مفيدًا، ولكن هل هناك أي عيوب يجب مراعاتها؟

بالتأكيد، هناك بعض العيوب حيث أنها تتعامل فقط مع المعاملات المالية.

هذه مقالة جيده جدا!

لا بد لي من الاختلاف. هناك بعض المعلومات المضللة.

كنت أبحث عن هذه المعلومات، شكرا لتقاسم هذه.

هذه المقالة مليئة بالمعلومات المفيدة.

نعم، المعلومات المقدمة قيمة للغاية.

لقد وجدت أنها ثاقبة للغاية، وهي قراءة جديرة بالاهتمام.

لقد وجدت أن هذا مفيد للغاية.

إنها بالتأكيد لافتة للنظر.

هذا متحيز بعض الشيء.

متفق عليه، هناك جوانب يجب مراعاتها ولم يتم تضمينها في المقالة.

يبدو من جانب واحد قليلا.

شكرا لتسليط الضوء على هذا الموضوع

متفق عليه، وهذا يلقي ضوءا جديدا على الموضوع.

لا يمكن الجدال مع البيانات!

ومن المؤكد أن البيانات تتحدث عن نفسها.