تتبع كل صناعة مجموعة من المبادئ لإعداد البيانات المالية. تشير مجموعات المبادئ هذه إلى الطريقة التي يجب أن تتم بها المعاملات المالية وفقًا لقواعد وأنظمة معينة للهيئات القانونية.

بعض هذه الهيئات القانونية هي مبادئ المحاسبة المقبولة عموماً أو مبادئ المحاسبة المقبولة عموماً و SAP أو مبادئ المحاسبة القانونية.

الوجبات السريعة الرئيسية

- ترمز GAAP إلى مبادئ المحاسبة المقبولة عمومًا وهي مجموعة من قواعد المحاسبة المستخدمة في الولايات المتحدة ، بينما المحاسبة القانونية هي طريقة المحاسبة المستخدمة لشركات التأمين.

- تُستخدم مبادئ المحاسبة المقبولة عموماً لتقديم البيانات المالية للشركة إلى أصحاب المصلحة الخارجيين ، بينما تُستخدم المحاسبة القانونية لحساب رأس المال القانوني لشركة التأمين والفائض.

- بينما تركز GAAP على تقديم صورة دقيقة للأداء المالي للشركة ، تؤكد المحاسبة القانونية على ملاءة شركة التأمين.

GAAP مقابل المحاسبة القانونية

يتمثل الاختلاف بين مبادئ المحاسبة المقبولة عموماً والمحاسبة القانونية في أن مبادئ المحاسبة المقبولة عموماً يتم اتباعها لتقديم رؤى مفيدة للمستثمرين والمساهمين للبحث في الصحة المالية للشركة. من ناحية أخرى ، تستهدف مبادئ المحاسبة القانونية أساليب المحاسبة القائمة على الملاءة في شركات التأمين. تم تصميم مبادئ المحاسبة القانونية لتعزيز شفافية السيولة والأصول لشركات التأمين.

مبادئ المحاسبة المقبولة عموما أو مبادئ المحاسبة المقبولة عموما هي مجموعة من اساسيات الحسابات والمبادئ الصادرة عن مجلس معايير المحاسبة المالية (FASB) أو مجلس معايير المحاسبة المالية.

مبادئ المحاسبة المقبولة عموما هي مزيج من الطرق المقبولة عموما لإعداد التقارير وتسجيل المعلومات المتعلقة بالمحاسبة والمعايير الرسمية.

تهدف مبادئ المحاسبة المقبولة عموماً إلى تعزيز الاتساق ، وإمكانية المقارنة ، والوضوح في اتصالات المعلومات المالية.

تشير مبادئ المحاسبة القانونية أو SAP إلى مجموعة من لوائح المحاسبة الصادرة عن NAIC أو الرابطة الوطنية لمفوضي التأمين لإعداد البيانات المالية لشركة التأمين.

تهدف SAP إلى ضمان ملاءة شركات التأمين حتى تتمكن من الوفاء بالتزامات حاملي وثائق التأمين الخاصة بهم.

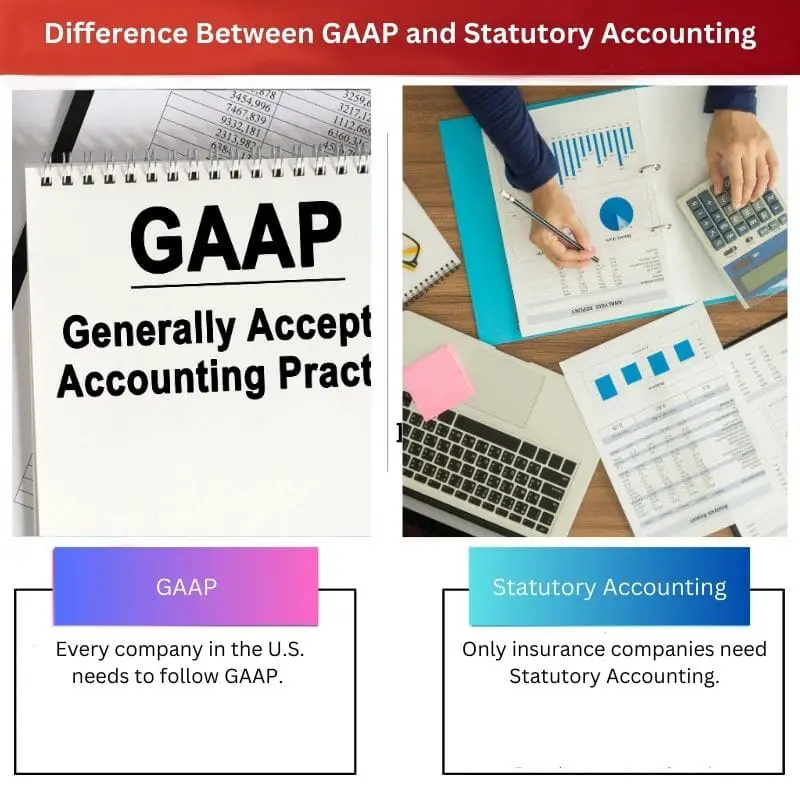

جدول المقارنة

| معلمات المقارنة | مبادئ المحاسبة المقبولة عموما | محاسبة قانونية |

|---|---|---|

| اختلافات الصناعة | تحتاج كل شركة في الولايات المتحدة إلى اتباع GAAP. عندما تقدم الشركات تقاريرها المالية ، يطلب منها التبادل الأمريكي ولجان الأمن اتباع مبادئ المحاسبة المقبولة عموماً. | شركات التأمين فقط هي التي تحتاج إلى محاسبة قانونية. يتبع مفوضو التأمين في NAIC أو الرابطة الوطنية SAP أو إطار مبدأ المحاسبة القانونية لتسجيل المعاملات المالية للشركات. |

| الهدف | الغرض الرئيسي من مبادئ المحاسبة المقبولة عموماً أو مبادئ المحاسبة المقبولة عموماً هو التأكد من أن الإبلاغ عن البيان المالي متسق وشفاف من شركة إلى أخرى. | تقوم شركات التأمين بإعداد بياناتها المالية وفقًا لإرشادات مبادئ المحاسبة القانونية. تتيح هذه المعلومات المالية للمستثمرين فهم ما إذا كانت شركات التأمين قادرة على دفع مطالبات التأمين. |

| قيمة الأصول | التقارير المالية المعدة بموجب مبادئ المحاسبة المقبولة عموماً هي أصول الشركة التي تزيد من القيمة الإجمالية لأصول الشركة. | يتم استخدام البيانات المعدة بموجب مبادئ المحاسبة القانونية لتحديد القيمة الحالية للشركة. هذه هي الإمدادات والائتمان الضريبي والشهرة وما إلى ذلك. |

| مبدأ المطابقة | عند إعداد البيانات المالية للشركات ، تتبع GAAP مبدأ المطابقة. | مبادئ المحاسبة القانونية لا تتبع أي مبدأ مطابقة. |

| قيمة حقوق الملكية | بموجب GAAP يتم تسجيل قيمة الكيان كمساهم. تحتوي مبادئ المحاسبة المقبولة عموماً على قواعد أقل صرامة نسبياً تتعلق بحساب صافي الدخل للشركات. | بموجب مبدأ المحاسبة القانونية يتم تسجيل قيمة الكيان كفائض قانوني لحامل الوثيقة. لديها قواعد صارمة تتعلق بحساب صافي الدخل لشركات التأمين. |

ما هي مبادئ المحاسبة المقبولة عموماً؟

تشير مبادئ المحاسبة المقبولة عموماً أو مبادئ المحاسبة المقبولة عموماً إلى مجموعة من المعايير والمبادئ المحاسبية الصادرة عن مجلس معايير المحاسبة المالية (FASB) أو مجلس معايير المحاسبة المالية.

مبادئ المحاسبة المقبولة عموما هي مزيج من الطرق المقبولة عموما لإعداد التقارير وتسجيل المعلومات المتعلقة بالمحاسبة والمعايير الرسمية.

الغرض الرئيسي من مبادئ المحاسبة المقبولة عموماً أو مبادئ المحاسبة المقبولة عموماً هو التأكد من أن الإبلاغ عن البيان المالي متسق وشفاف من شركة إلى أخرى.

تحتوي GAAP على 10 مبادئ رئيسية - مبدأ الانتظام ، ومبدأ الإخلاص ، ومبدأ الاتساق ، ومبدأ عدم التعويض ، ومبدأ أداء الطرق ، ومبدأ الاستمرارية ، ومبدأ الحكمة ، ومبدأ الدورية ، ومبدأ حسن النية ، ومبدأ الأهمية النسبية.

تجعل مبادئ المحاسبة المقبولة عموماً عملية التقارير المالية شفافة. كما قام بتوحيد التعريفات والأساليب والمصطلحات والافتراضات.

يمكن بسهولة مقارنة البيانات المالية الصادرة عن مبادئ المحاسبة المقبولة عموماً من قبل الأطراف الخارجية. يسمح بإجراء مقارنات فعالة وسريعة بين الشركات.

تمكّن مبادئ المحاسبة المقبولة عموماً أصحاب المصلحة والمستثمرين من اتخاذ قرارات سليمة قائمة على الأدلة حيث توفر معاييرها الاستمرارية والشفافية. يسمح تناسق الامتثال للمبادئ المحاسبية المقبولة عموماً للشركات بتحديد خيارات الأعمال الاستراتيجية بسهولة.

تحتاج كل شركة في الولايات المتحدة إلى اتباع GAAP. عندما تقدم الشركات تقاريرها المالية ، يطلب منها التبادل الأمريكي ولجان الأمن اتباع مبادئ المحاسبة المقبولة عموماً.

تتبع معظم الدول الأخرى IFRS (المعايير الدولية لإعداد التقارير المالية) الإطار المحاسبي لإعداد التقارير المالية. مبادئ المحاسبة المقبولة عموماً أكثر توجهاً نحو القواعد من المعايير الدولية لإعداد التقارير المالية.

ما هي المحاسبة القانونية؟

تشير مبادئ المحاسبة القانونية أو SAP إلى مجموعة من لوائح المحاسبة الصادرة عن NAIC أو الرابطة الوطنية لمفوضي التأمين لإعداد البيانات المالية لشركة التأمين.

تقوم شركات التأمين بإعداد بياناتها المالية وفقًا لإرشادات مبادئ المحاسبة القانونية. تتيح هذه المعلومات المالية للمستثمرين فهم ما إذا كانت شركات التأمين قادرة على دفع مطالبات التأمين.

يتم تقديم البيانات المالية المعدة بموجب SAP أو مبادئ المحاسبة القانونية إلى الهيئات التنظيمية الحكومية لمراجعة ملاءة شركات التأمين حتى تضمن الوفاء بجميع الالتزامات من قبل حاملي العقود وحاملي الوثائق. يبحث المنظمون في الدولة عن فائض ورأس مال كافيين في الشركة كما هو مطلوب بموجب مبادئ المحاسبة القانونية لتوفير شبكة أمان.

تم تطوير مبدأ المحاسبة القانونية في إطار مبادئ المحاسبة المقبولة عموماً ، لكن مبدأ المحاسبة القانونية يركز بشكل أساسي على الحفاظ على مقاييس الملاءة للشركات وتسجيلها.

طورت NAIC ، أو الرابطة الوطنية لمفوضي التأمين ، مبدأ المحاسبة القانونية للالتزام بثلاث قيم رئيسية - الاعتراف والاتساق والمحافظة.

بموجب الملاحظة 20 من 2019 البيانات المالية 10-k للربع الرابع من عام XNUMX ، تقدم AIG أو American International Group "البيانات المالية القانونية والقيود".

يوضح الجدول في الملاحظة 20 الفائض القانوني الفعلي ورأس المال للخسائر العامة لشركة التأمين والتقاعد و التأمين على الحياة خط العمل مقارنة بالحد الأدنى المطلوب من الفائض القانوني ورأس المال.

الاختلافات الرئيسية بين مبادئ المحاسبة المقبولة عموما والمحاسبة القانونية

- يتمثل الاختلاف الرئيسي بين مبادئ المحاسبة المقبولة عموماً والمحاسبة القانونية في أن مبادئ المحاسبة المقبولة عموماً يتم اتباعها لتوفير رؤى مفيدة للمستثمرين والمساهمين للبحث في الصحة المالية للشركة. من ناحية أخرى ، تستهدف مبادئ المحاسبة القانونية أساليب المحاسبة القائمة على الملاءة في شركات التأمين. تم تصميم مبادئ المحاسبة القانونية لتعزيز شفافية السيولة والأصول لشركات التأمين.

- الغرض الرئيسي من مبادئ المحاسبة المقبولة عموماً أو مبادئ المحاسبة المقبولة عموماً هو التأكد من أن الإبلاغ عن البيان المالي متسق وشفاف من شركة إلى أخرى. من ناحية أخرى ، تقوم شركات التأمين بإعداد بياناتها المالية وفقًا لإرشادات مبادئ المحاسبة القانونية. تتيح هذه المعلومات المالية للمستثمرين فهم ما إذا كانت شركات التأمين قادرة على دفع مطالبات التأمين.

- التقارير المالية المعدة بموجب مبادئ المحاسبة المقبولة عموماً هي أصول للشركة ، مما يزيد من القيمة الإجمالية لأصول الشركة. في المقابل ، يتم استخدام البيانات المعدة بموجب مبادئ المحاسبة القانونية لتحديد القيمة الحالية للشركة. هذه هي الإمدادات والاعتمادات الضريبية والشهرة وما إلى ذلك.

- عند إعداد البيانات المالية للشركات ، تتبع GAAP مبدأ المطابقة. على العكس من ذلك ، لا تتبع مبادئ المحاسبة القانونية أي مبدأ مطابقة.

- بموجب مبادئ المحاسبة المقبولة عموماً ، يتم تسجيل قيمة الكيان كمساهم. تحتوي مبادئ المحاسبة المقبولة عموماً على قواعد أقل صرامة نسبياً تتعلق بحساب صافي الدخل للشركات. من ناحية أخرى ، بموجب مبدأ المحاسبة القانونية يتم تسجيل قيمة الكيان كفائض قانوني لحامل الوثيقة. لديها قواعد صارمة تتعلق بحساب صافي الدخل لشركات التأمين.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

آخر تحديث: 15 أغسطس 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

إن الشرح التفصيلي للمبادئ الأساسية لمبادئ المحاسبة المقبولة عموماً مفيد ومثري. فهو يوفر فهمًا واضحًا للإطار الذي يوجه إعداد التقارير المالية.

قطعاً. يعد فهم أسس مبادئ المحاسبة المقبولة عموماً أمراً ضرورياً لتفسير البيانات المالية بدقة.

إن المعلومات المتعلقة بمبدأ المطابقة وتسجيل قيمة الكيان بموجب مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية مثيرة للتفكير. ويقدم نظرة ثاقبة لنهجهم المتميز.

أنا موافق. إنه لأمر رائع أن نرى كيف تؤثر هذه المبادئ على التقارير المالية والتقييم بطرق متنوعة.

قطعاً. ولهذه المبادئ آثار هامة على التحليل المالي وصنع القرار.

توفر هذه المقالة نظرة عامة شاملة على مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية. من المهم أن نفهم هذه المبادئ لتقييم الصحة المالية للشركة.

أنا موافق. إن معرفة الاختلافات بين مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية أمر حيوي لاتخاذ قرارات استثمارية مستنيرة.

إن مطالبة الشركات الأمريكية باتباع مبادئ المحاسبة المقبولة عموماً تؤكد أهميتها في المشهد المالي. إنه جانب أساسي لإعداد التقارير والامتثال.

متفق. يضمن التطبيق الإلزامي لمبادئ المحاسبة المقبولة عموماً اتباع نهج موحد لإعداد التقارير المالية عبر الشركات الأمريكية.

قطعاً. ويدعم هذا المعيار الاتساق والموثوقية في الإفصاحات المالية.

لقد تم توضيح أهمية مبادئ المحاسبة المقبولة عموماً في جعل التقارير المالية شفافة وقابلة للمقارنة. تلقي هذه المقالة الضوء على كيفية تعزيز مبادئ المحاسبة المقبولة عموماً للاتصالات المالية.

بالفعل. تعد الشفافية التي توفرها معايير مبادئ المحاسبة المقبولة عموماً أمراً بالغ الأهمية لثقة المستثمرين واتخاذ القرارات المستنيرة.

قطعاً. إن دور مبادئ المحاسبة المقبولة عموماً في تسهيل المعلومات المالية الواضحة والمتسقة لا يقدر بثمن بالنسبة لأصحاب المصلحة.

إن مناقشة غرض وقيمة الأصول بموجب مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية مفيدة. لدي الآن فهم أفضل لأهميتها.

متفق. من المهم أن ندرك كيف تؤثر هذه المعايير على الجوانب المختلفة للوضع المالي للشركة.

يعد جدول المقارنة مفيدًا بشكل خاص لتسليط الضوء على الاختلافات بين مبادئ المحاسبة المقبولة عمومًا والمحاسبة القانونية. انها واضحة وموجزة.

بالتأكيد، يسهل الجدول فهم الفروق الرئيسية بين هذين المعيارين المحاسبيين.

إنني أقدر كيف تشرح هذه المقالة الأغراض المحددة لمبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية، خاصة فيما يتعلق بشركات التأمين.

نعم، إن فهم كيفية تطبيق هذه المبادئ على شركات التأمين أمر بالغ الأهمية للعاملين في هذه الصناعة.

قطعاً. ويكتسي التركيز على الملاءة والشفافية المالية أهمية خاصة بالنسبة لشركات التأمين.

يوفر التمييز بين مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية رؤى قيمة حول المتطلبات المتنوعة لأنواع مختلفة من الكيانات. هذه المعرفة ضرورية لأصحاب المصلحة.

قطعاً. يعد التعرف على الفروق الدقيقة في مبادئ المحاسبة المقبولة عموماً ومبادئ المحاسبة القانونية أمرًا محوريًا لتقييم الصحة المالية للشركات.

بالفعل. تسلط هذه المقالة الضوء بشكل فعال على آثار هذه المبادئ على مختلف القطاعات داخل المشهد المالي.

إن شرح المبادئ الأساسية لمبادئ المحاسبة المقبولة عموماً هو أمر ثاقب. من الضروري التعرف على الركائز الأساسية التي تقوم عليها هذه المعايير المحاسبية.

قطعاً. يعد فهم المبادئ الأساسية لمبادئ المحاسبة المقبولة عموماً أمرًا أساسيًا لتفسير التقارير المالية بدقة.