المحاسبة ضرورية لأنها تعطي ملخصًا للتفاصيل المالية. جميع الشركات والمؤسسات تقوم بالمحاسبة لمعرفة ميزانيتها النهائية ومصروفاتها.

هناك العديد من الطرق المتاحة للمساعدة في إجراء المحاسبة. ولتسهيل الأمر ، هناك مئات من البرامج في السوق تقوم بوظيفة المحاسبة.

المحاسبة GAAP والمحاسبة الضريبية هما طريقتان للمحاسبة ، لكن كلاهما يستخدم لأغراض مختلفة. كلاهما لهما نهج وإجراءات مختلفة.

المحاسبة GAAP أكثر صعوبة وتتطلب المزيد من المعرفة لأنها تتطلب بعض المهارات الفنية التي يمكن اكتسابها بعد سنوات من الخبرة.

الوجبات السريعة الرئيسية

- تتبع محاسبة GAAP بشكل عام مبادئ المحاسبة المقبولة لتقديم البيانات المالية ، بينما تلتزم المحاسبة الضريبية بقوانين وأنظمة الضرائب.

- تؤكد محاسبة GAAP على الشفافية وقابلية المقارنة ، بينما تركز المحاسبة الضريبية على الامتثال والتقليل.

- تسمح محاسبة GAAP بالمحاسبة على أساس الاستحقاق ، بينما تستخدم المحاسبة الضريبية في المقام الأول المحاسبة القائمة على النقد.

المحاسبة مبادئ المحاسبة المقبولة عموما مقابل المحاسبة الضريبية

الفرق بين محاسبة GAAP والمحاسبة الضريبية هو أن محاسبة GAAP يتم إنشاؤها بواسطة محاسبة مالية مجلس المعايير ويستند إلى المحاسبة والمبادئ الموحدة. من ناحية أخرى ، يتم إنشاء المحاسبة الضريبية من قبل إدارة الضرائب في الدولة ، والتي تتعامل معها الحكومة وتستند إلى مبادئ وقواعد الضرائب.

وتسمى مبادئ المحاسبة المقبولة عموما أيضا مبادئ المحاسبة المقبولة. إنها مجموعة من المبادئ والقواعد المحاسبية التي تم إنشاؤها بواسطة مجلس معايير المحاسبة المالية (FASB) أو مجلس معايير المحاسبة المالية. إنها الطريقة الأكثر شيوعًا لإنشاء التقارير أو السجلات المالية التي يمكن مقارنتها وفهمها بسهولة.

المحاسبة الضريبية هي قاعدة أو مبدأ ضريبي يتم تطبيقه أثناء حساب الضريبة. لا تتعلق بالبيانات المالية العامة. يصدر قانون الإيرادات الداخلية أو يتحكم في مبادئ المحاسبة الضريبية وإرشاداتها.

وتتبع المنظمات والأفراد القواعد الناتجة عن قانون الإيرادات الداخلية لإعداد أو إعداد التقارير أو الإقرارات الضريبية.

جدول المقارنة

| معلمات المقارنة | المحاسبة GAAP | المحاسبة الضريبية |

|---|---|---|

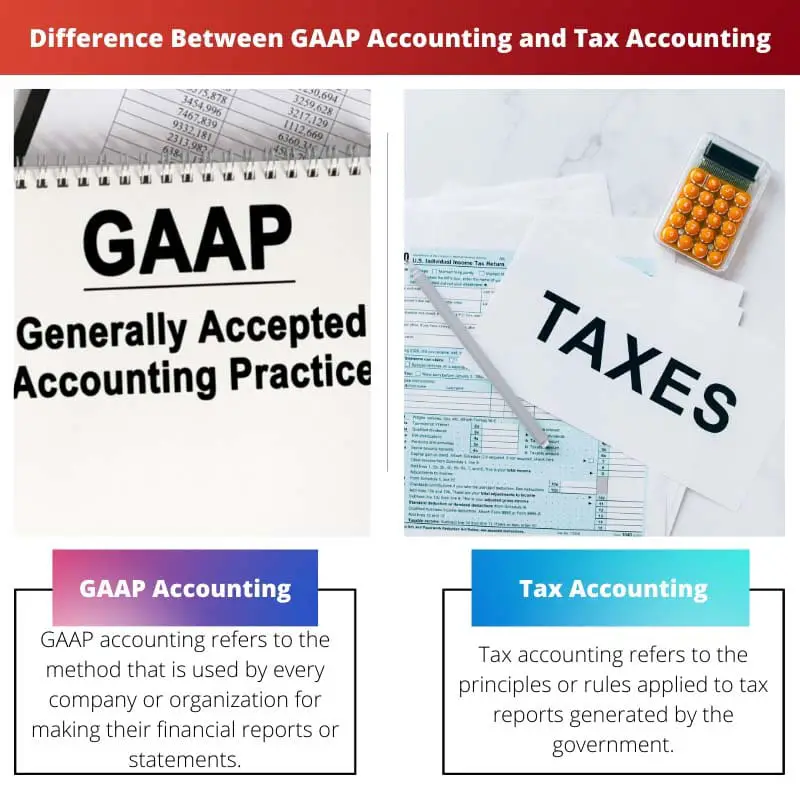

| تعريف | تشير محاسبة GAAP إلى الطريقة التي تستخدمها كل شركة أو مؤسسة لإعداد تقاريرها أو بياناتها المالية. | تشير المحاسبة الضريبية إلى المبادئ أو القواعد المطبقة على التقارير الضريبية التي تصدرها الحكومة. |

| تم تطبيق المبادئ | القواعد المطبقة في GAAP هي قواعد ومبادئ موحدة وضعتها FASB. | في المحاسبة الضريبية يتم تطبيق القواعد والمبادئ الضريبية التي تحددها إدارة الضرائب. |

| أساس المحاسبة | أساس المحاسبة المحاسبية المقبولة عموماً هو الاستحقاق. | يمكن أن يكون أساس المحاسبة الضريبية على أساس الاستحقاق أو التعديل أو الأساس النقدي. |

| التي تديرها | يتم تنظيم أساليب المحاسبة GAAP من قبل المحاسبين والمشغلين التنظيميين. | يتم تنظيم طرق المحاسبة الضريبية من قبل مشغلي تنظيم الضرائب. |

| المعاملات المتضمنة | في مبادئ المحاسبة المقبولة عموما ، يتم تضمين جميع أنواع المعاملات ويتم الإبلاغ عنها في البيان المالي. | في طريقة المحاسبة الضريبية يتم تضمين المعاملات المتعلقة بالدخل الخاضع للضريبة فقط. |

| التعقيد أو التعقيد | تتضمن طريقة المحاسبة GAAP خطوات وقواعد أكثر تعقيدًا. | لا تتطلب المحاسبة الضريبية الكثير من المهارات الفنية وهي أقل تعقيدًا. |

ما هي محاسبة مبادئ المحاسبة المقبولة عموما؟

المحاسبة GAAP هي طريقة محاسبية قياسية تستخدمها معظم الشركات والمؤسسات للحفاظ على سجلات بياناتها المالية بشكل موجز وواضح. التقارير التي تم إنشاؤها باستخدام هذه الطريقة قابلة للمقارنة بسهولة وسهلة الفهم.

يتم إنشاء الميزانيات العمومية والبيانات المالية وبيانات الدخل وما إلى ذلك باستخدام هذا.

تستخدم المحاسبة المتوافقة مع مبادئ المحاسبة المقبولة عموماً بعض المبادئ والقواعد التي وضعها مجلس معايير المحاسبة المالية (FASB) أو مجلس معايير المحاسبة المالية. إنه يمثل المبادئ المحاسبية المقبولة. هذه الطريقة معقدة للغاية لأنه يتم حساب العديد من الأشياء أثناء تطبيق طريقة مبادئ المحاسبة المقبولة عموماً.

تتطلب هذه الطريقة مهارات بالإضافة إلى الخبرة. يتضمن التقرير النهائي الذي تم إنشاؤه باستخدام هذه الطريقة أيضًا عناصر غير عادية ، والتي يتم عرضها أسفل البيانات. طريقة تكلفة المخزون المستخدمة هنا هي آخر ما يرد أو يخرج أو LIFO الأسلوب.

ما هي محاسبة الضرائب؟

ترتبط طريقة المحاسبة الضريبية تمامًا بإعداد التقرير الضريبي. يتم وضع القواعد والمبادئ التوجيهية المطبقة في هذه الطريقة من قبل الحكومة ، ويتم التحكم في الطريقة الإجمالية بواسطة رمز الإيرادات الداخلية.

ويجب اتباع القواعد الصادرة من قبل كل شركة وفرد أثناء إعداد التقارير الضريبية.

تختلف طريقة المحاسبة الضريبية في طرق الحساب الفردية والتنظيمية. بالنسبة للفرد ، فإنه يركز في الغالب على الدخل أو أرباح الاستثمار أو الخسائر ، وما إلى ذلك. ولكن عندما يتعلق الأمر بشركة ، يصبح الأمر معقدًا حيث يتم حساب العديد من الأشياء باستخدام تدابير الأمان المناسبة.

في المحاسبة الضريبية ، يتم استخدام كل من طرق الإدخال الأخير ، وصادر أولاً ، وأول ما يدخل أخيرًا. إذا لم يتم حساب الضرائب بشكل صحيح أو إذا تم تضمين بعض الممارسات الضارة ، فيمكن للحكومة اتخاذ هذه الحسابات الخاصة بالنشاط الإجرامي والإجراءات المحددة.

الاختلافات الرئيسية بين المحاسبة GAAP والمحاسبة الضريبية

- تشير محاسبة GAAP إلى الطريقة التي تستخدمها كل شركة أو مؤسسة لإعداد تقاريرها أو بياناتها المالية. من ناحية أخرى ، تشير المحاسبة الضريبية إلى المبادئ أو القواعد المطبقة على التقارير الضريبية التي تصدرها الحكومة.

- في المحاسبة الضريبية ، يتم تطبيق القواعد والمبادئ الضريبية التي تحددها إدارة الضرائب. في المقابل ، فإن القواعد المطبقة في GAAP هي قواعد ومبادئ موحدة وضعتها FASB.

- في GAAP ، يتم تضمين جميع أنواع المعاملات والإبلاغ عنها في البيان المالي. بينما في طريقة المحاسبة الضريبية ، يتم تضمين المعاملات المتعلقة بالدخل الخاضع للضريبة فقط.

- لا تتطلب المحاسبة الضريبية الكثير من المهارات الفنية وهي أقل تعقيدًا. بينما في المحاسبة GAAP ، هناك حاجة إلى مزيد من المهارات لأنها تحتاج إلى خبرة بسبب خطواتها المعقدة.

- يمكن أن يكون أساس المحاسبة الضريبية على أساس الاستحقاق أو التعديل أو الأساس النقدي. في حين أن أساس المحاسبة GAAP هو الاستحقاق مما يجعل البيانات واضحة.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

آخر تحديث: 08 أغسطس 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يوفر التمييز بين مبادئ المحاسبة المقبولة عموماً والمحاسبة الضريبية من حيث أساس المحاسبة والتعقيد رؤى قيمة حول خصائصها وتطبيقاتها الفريدة.

تسلط هذه الاختلافات الأساسية الضوء على الطبيعة المتنوعة لأساليب المحاسبة وتأثيرها على الإدارة المالية والامتثال.

ويحدد جدول المقارنة بشكل فعال الاختلافات الرئيسية بين مبادئ المحاسبة المقبولة عموماً والمحاسبة الضريبية، مما يوفر فهماً شاملاً لمبادئها وتطبيقاتها.

من المهم للمؤسسات والأفراد إدراك هذه الاختلافات لضمان إعداد تقارير مالية دقيقة ومتوافقة.

يتجلى تعقيد المحاسبة المتوافقة مع مبادئ المحاسبة المقبولة عموماً في متطلبات المهارات الفنية وإدراج جميع أنواع المعاملات، مما يجعلها أكثر شمولاً من المحاسبة الضريبية.

يوفر تركيز المحاسبة المتوافقة مع مبادئ المحاسبة المقبولة عموماً على الشفافية وقابلية المقارنة أساسًا متينًا لإعداد التقارير والتحليلات المالية الموحدة.

بالتأكيد، تعكس الأساليب المختلفة المستخدمة في المحاسبة الطبيعة المتنوعة لإعداد التقارير المالية والإدارة.

تعكس تعقيدات وتعقيدات المحاسبة المحاسبية المقبولة عموماً الحاجة إلى المهارات والخبرات المتخصصة، بينما تركز المحاسبة الضريبية على المعاملات الضريبية المحددة والامتثال.

تؤكد المتطلبات والأولويات المختلفة لمبادئ المحاسبة المقبولة عموماً والمحاسبة الضريبية على أدوارهما المتميزة في الإدارة المالية وإعداد التقارير.

توفر مبادئ المحاسبة المقبولة عموماً منهجاً موحداً وشاملاً لإعداد التقارير المالية، الأمر الذي يتطلب معرفة وخبرة متعمقة لتطبيقه بفعالية.

يعد مستوى التفاصيل والتعقيد الذي تنطوي عليه المحاسبة المحاسبية المقبولة عمومًا أمرًا بالغ الأهمية لإنشاء بيانات مالية دقيقة وقابلة للمقارنة.

من الرائع أن نرى كيف تؤكد المحاسبة المحاسبية المقبولة عموماً على الشفافية والدقة، في حين أن المحاسبة الضريبية موجهة نحو الامتثال الضريبي والمعاملات المحددة التي تؤثر على الدخل الخاضع للضريبة.

تساهم القواعد والمبادئ التي تحددها كل طريقة محاسبية في التعقيد العام وهيكل السجلات والتقارير المالية.

أساس المحاسبة المحاسبية المقبولة عموماً هو الاستحقاق، بينما يمكن أن تعتمد المحاسبة الضريبية على أساس الاستحقاق أو المعدل أو النقدي. تسلط هذه الاختلافات الضوء على الطبيعة المتناقضة لهاتين الطريقتين المحاسبيتين.

بالتأكيد، يمكن لأساس المحاسبة أن يؤثر بشكل كبير على التقارير المالية وصنع القرار.

توفر معايير المقارنة هذه فهمًا واضحًا للتعقيد والتعقيد الذي تنطوي عليه طرق المحاسبة المختلفة.

تعد المحاسبة أمرًا بالغ الأهمية لأي مؤسسة لأنها توفر ملخصًا واضحًا للتفاصيل المالية وتساعد في إعداد الميزانية وإدارة النفقات.

أوافق على أن المحاسبة تسمح للمؤسسات بتتبع صحتها المالية واتخاذ قرارات مستنيرة.

بالإضافة إلى ذلك، هناك طرق محاسبية مختلفة متاحة بما في ذلك مبادئ المحاسبة المقبولة عموماً والمحاسبة الضريبية، ولكل منها غرضها ونهجها الخاص.

إن دور الجهات التنظيمية في التحكم بأساليب المحاسبة يضمن سلامة وموثوقية السجلات والبيانات المالية.

بالتأكيد، تساهم الرقابة التنظيمية في مصداقية التقارير المالية عبر مختلف المنظمات والصناعات.

تعتمد المحاسبة المحاسبية المقبولة عموماً على مبادئ موحدة وتركز على الشفافية وقابلية المقارنة، في حين تخضع المحاسبة الضريبية للقوانين واللوائح الضريبية وتؤكد على الامتثال وتقليل الالتزامات الضريبية.

من المثير للاهتمام أن نرى كيف تخدم الأساليب المحاسبية المختلفة الأغراض والأولويات المختلفة للمؤسسات والحكومات.