تعد واجهة الدفع الموحدة (UPI) والخدمات المصرفية عبر الإنترنت من أكثر الأدوات المصرفية استخدامًا والتي تسهل على المستخدم إجراء العديد من عمليات الخبز عبر الإنترنت.

الوجبات السريعة الرئيسية

- تتيح UPI تحويلات الأموال الفورية عبر البنوك ، بينما تتيح الخدمات المصرفية عبر الإنترنت إجراء معاملات مختلفة داخل بنك واحد.

- تعتمد UPI على أرقام الهواتف المحمولة كمعرفات فريدة ، بينما تتطلب الخدمات المصرفية عبر الإنترنت أسماء مستخدمين وكلمات مرور.

- يسمح UPI بتوافر الخدمة على مدار الساعة طوال أيام الأسبوع ، في حين أن الخدمات المصرفية عبر الإنترنت قد يكون لها ساعات محدودة لبعض المعاملات.

UPI مقابل الخدمات المصرفية عبر الإنترنت

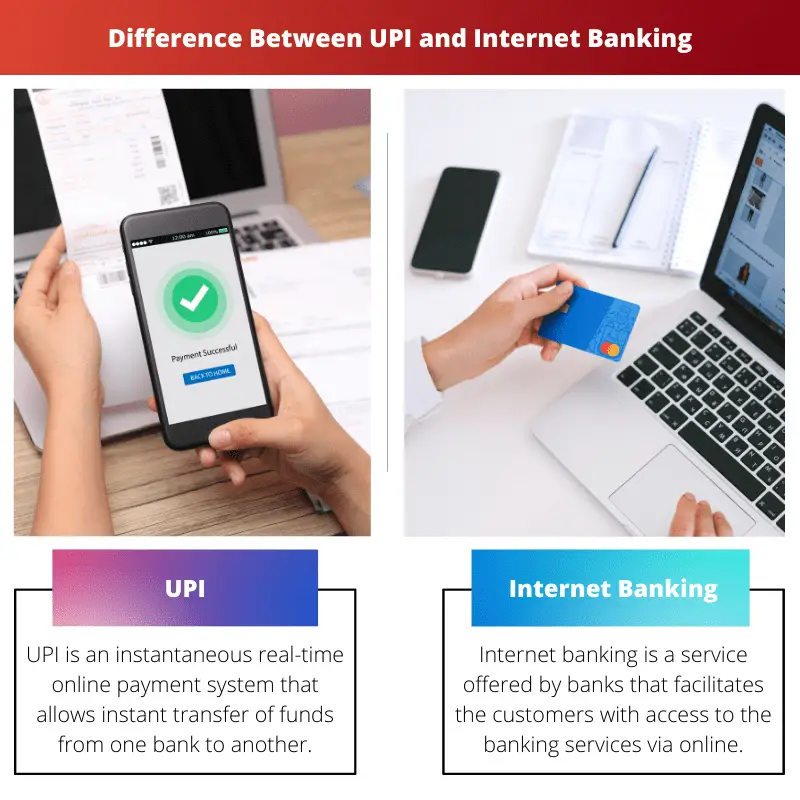

واجهة المدفوعات الموحدة (UPI) هي نظام دفع في الوقت الفعلي يسمح بالتحويلات المالية الفورية بين الحسابات المصرفية في الهند. تشير الخدمات المصرفية عبر الإنترنت ، المعروفة أيضًا باسم الخدمات المصرفية عبر الإنترنت ، إلى خدمة مصرفية تتيح للعملاء إجراء معاملات مالية متنوعة عبر الإنترنت.

UPI و الخدمات المصرفية عبر الإنترنت تُستخدم كنظم دفع فورية ولكنها تتطلب مستويات إدخال مختلفة لإكمال المعاملة. تتطلب UPI فقط عنوان الدفع الافتراضي للمستفيد (VPA) ، بينما تتطلب الخدمات المصرفية عبر الإنترنت تفاصيل الحساب المصرفي للمستفيد.

اليوم ، يختار المزيد والمزيد من الأشخاص UPI عبر الخدمات المصرفية عبر الإنترنت نظرًا لسهولة الوصول إليها وانخفاض فرص حدوث خطأ في المعاملة. ومع ذلك ، فإن الخدمات المصرفية عبر الإنترنت ضرورية لأداء بعض العمليات المصرفية حيث تكون UPI غير مشروعة.

جدول المقارنة

| معلمة المقارنة | UPI | الخدمات المصرفية عبر الإنترنت |

|---|---|---|

| سرعة المعاملة | متوسط عدد إدخالات اللمس من العميل لإكمال المعاملة هو 6. | متوسط عدد إدخالات اللمس من العميل لإكمال المعاملة هو 50. |

| تكلفة تحويل الأموال | لا يتم تحصيل أي مبلغ إضافي. | يتم فرض رسوم بسيطة على كل معاملة (من 5 روبية إلى 15 روبية). |

| البنوك التي تقدم الخدمة | 29 بنكا. | تقريبا جميع البنوك. |

| إضافة المستفيدين | مطلوب فقط عنوان الدفع الافتراضي (VPA) للمستفيد. | مطلوب إضافة تفاصيل المستفيد مسبقًا (مثل رقم الحساب المصرفي ورمز IFSC). |

ما هو UPI؟

تعد واجهة الدفع الموحدة (UPI) نظام دفع فوريًا عبر الإنترنت يقوم بتحويل الأموال الفورية من حساب مصرفي إلى آخر. يمكن لهذا النظام التعامل مع المعاملات من حسابات بنكية مختلفة من خلال تطبيق جوال واحد.

يحتاج المستخدم إلى إنشاء VPA (عنوان الدفع الافتراضي) للوصول إلى الخدمات التي تقدمها UPI. يرتبط VPA هذا بالحساب المصرفي للمستخدم ويمثل عنوانه المالي.

وبالتالي ، لا يحتاج المستخدم إلى إدخال جميع تفاصيل حسابه المصرفي ، مثل رقم الحساب أو رمز IFSC ، في كل مرة يرغب فيها في الاستفادة من إحدى خدمات UPI بمجرد ربط VPA بحسابه المصرفي.

تشتمل UPI على مصادقة ثنائية العامل ، والتي تتوافق مع الإرشادات التنظيمية ، مما يجعل هذه الخدمة آمنة للغاية.

تتضمن بعض الميزات الرئيسية لـ UPI ما يلي:

- يمكن الوصول إلى خدمات UPI في أي وقت حيث أن المنصة رقمية بالكامل.

- تحويل الأموال فوري وبالتالي أسرع من الطرق التقليدية مثل NEFT.

- يمكن الوصول إلى حسابات بنكية مختلفة باستخدام تطبيق جوال واحد.

- يستخدم MPIN (رقم التعريف الشخصي للخدمات المصرفية عبر الهاتف المحمول) لتأكيد كل معاملة كجزء من المصادقة الثنائية.

- يمكن إجراء المعاملات باستخدام رمز QR القابل للفحص مع VPA المرفق.

ما هي الخدمات المصرفية عبر الإنترنت؟

الخدمات المصرفية عبر الإنترنت (أو الخدمات المصرفية الإلكترونية) هي خدمة تقدمها البنوك والمؤسسات المالية التي تسهل وصول العملاء إلى الخدمات المصرفية عبر منصة على الإنترنت. ومع ذلك ، للاستفادة من هذا الحكم ، يجب على العملاء التسجيل في الخدمات المصرفية عبر الإنترنت في البنوك التي يتعاملون معها.

للوصول إلى الخدمات التي تقدمها الخدمات المصرفية عبر الإنترنت ، يجب على المستخدم أولاً إدخال معرف العميل المسجل وكلمة المرور كإجراء لتسجيل الدخول.

نظرًا لأن الحساب المصرفي الإلكتروني للعميل يحتفظ بمعلوماته المالية الحيوية ، فإن الأمان له أهمية قصوى. ومن ثم ، فإن منصات الخدمات المصرفية عبر الإنترنت تستخدم طريقتين للأمان ، وهما PIN / TANs والخدمات المصرفية عبر الإنترنت القائمة على التوقيع.

يسهل رقم التعريف الشخصي تسجيل الدخول ، وتكون TANs عبارة عن كلمات مرور تستخدم لمرة واحدة وتوافق بشكل آمن على المعاملات. تشير الخدمات المصرفية عبر الإنترنت القائمة على التوقيع إلى الخدمات المصرفية الإلكترونية ، حيث يتم توقيع جميع المعاملات وتشفيرها رقميًا.

تتضمن بعض الميزات الرئيسية للخدمات المصرفية عبر الإنترنت ما يلي:

- يمكن بسهولة الدفع مقابل خدمات مثل فواتير الهاتف المحمول أو الكهرباء (مدفوعات التجار) وتحويل الأموال.

- يمكن للمستخدم فتح ملف الودائع الثابتة الحساب دون الذهاب إلى البنك.

- يتم دمج خدمات مثل طلب دفتر شيكات.

- يمكن للمستخدم تنزيل كشوف الحساب.

- يسهل طلبات القروض وبطاقات الائتمان.

الاختلافات الرئيسية بين UPI والخدمات المصرفية عبر الإنترنت

- UPI لا تتطلب إضافة أي مستفيد لتحويل الأموال ؛ يكفي فقط عنوان الدفع الافتراضي الخاص بهم (VPA).

لإجراء معاملة باستخدام الخدمات المصرفية عبر الإنترنت ، يلزم تقديم تفاصيل عن المستفيد ، بما في ذلك رقم الحساب المصرفي ورمز IFSC ؛ ومع ذلك ، لا يلزم تكرار ذلك لكل معاملة بمجرد إضافة المستفيد. - لا يمكن الوصول إلى UPI إلا من خلال تطبيقات الهاتف المحمول التي تقدم هذه الخدمة. يمكن الوصول إلى الخدمات المصرفية عبر الإنترنت من خلال موقع البنك الإلكتروني أو تطبيق الهاتف المحمول.

- المعاملات التي تتم من خلال UPI مجانية حاليًا. ومع ذلك ، تخطط البنوك للحث على الحد الأدنى من الرسوم على كل معاملة.

من ناحية أخرى ، تتقاضى رسوم الخدمات المصرفية عبر الإنترنت حوالي روبية. 5 إلى روبية. 15 لكل معاملة. - تقدم الخدمات المصرفية عبر الإنترنت العديد من الخدمات مثل تطبيقات القروض وتطبيقات بطاقات الائتمان وفتح حساب وديعة ثابتة.

في حين يتم استخدام UPI للعثور على العمل المتعلق بالنقل. - UPI لديها معدل نجاح مرتفع للغاية ، في حين أن المعاملات المصرفية عبر الإنترنت تسجل معدل نجاح أقل بنسبة 10 ٪ من السابق.

- https://www.igi-global.com/chapter/technological-advancements-in-payments/174877

- https://gujaratresearchsociety.in/index.php/JGRS/article/view/1662

آخر تحديث: 11 يونيو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يلخص جدول المقارنة الخاص بالمقالة بشكل فعال الاختلافات الرئيسية بين UPI والخدمات المصرفية عبر الإنترنت، مما يوفر مساعدة مرئية رائعة للقراء.

أوافق على أن جدول المقارنة يعد إضافة رائعة تعزز وضوح المقالة وفهمها.

يوفر جدول المقارنة المتعمق تحليلاً منهجيًا للاختلافات بين UPI والخدمات المصرفية عبر الإنترنت، مما يسهل فهم الفروق الدقيقة في كل نظام.

بالتأكيد، يعد هذا المقال مصدرًا قيمًا لأولئك الذين يتطلعون إلى الاختيار بين UPI والخدمات المصرفية عبر الإنترنت.

أنا أتفق تماما. يتيح التحليل المقارن للقراء اتخاذ قرارات مستنيرة بناءً على احتياجاتهم المصرفية.

توفر المقالة مقارنة شاملة بين UPI والخدمات المصرفية عبر الإنترنت وتسلط الضوء على الميزات الرئيسية لكليهما. لقد وجدت أنها مفيدة للغاية ومفيدة.

أوافق على أن المقالة توفر فهمًا واضحًا للاختلافات والفوائد بين UPI والخدمات المصرفية عبر الإنترنت.

تعتبر الرؤى التفصيلية حول واجهة الدفعات الموحدة (UPI) والخدمات المصرفية عبر الإنترنت ممتازة، ومن الرائع رؤية الاختلافات الرئيسية الموضحة بوضوح.

إن الشرح الشامل لميزات UPI والخدمات المصرفية عبر الإنترنت يجعل من هذه المقالة أمرًا ضروريًا للقراءة لأي شخص مهتم بالابتكارات المصرفية الرقمية.

لا يمكن اقبل المزيد. الأفكار التفصيلية المقدمة هنا مفيدة حقًا.

تم عرض المقارنة بين UPI والخدمات المصرفية عبر الإنترنت بشكل جيد وتسمح بفهم أوضح للمزايا والقيود المميزة لكل نظام.

بالتأكيد، توضح المقالة بشكل فعال الاختلافات العملية بين UPI والخدمات المصرفية عبر الإنترنت.

أنا أقدر التحليل الموضوعي لـ UPI والخدمات المصرفية عبر الإنترنت، مما يوفر للقراء رؤى قيمة.

يعد التحليل التفصيلي للمقال لـ UPI والخدمات المصرفية عبر الإنترنت مفيدًا وجذابًا، ويقدم تحليلاً شاملاً لهذه الأدوات المصرفية الرقمية.

لا يمكن اقبل المزيد. يعد محتوى المقالة لا يقدر بثمن لأي شخص يبحث عن الوضوح بشأن UPI والخدمات المصرفية عبر الإنترنت.

في حين يبدو أن UPI لها اليد العليا في السرعة وسهولة الوصول، فإن الخدمات المصرفية عبر الإنترنت تقدم نطاقًا أوسع من الخدمات المالية. تقدم المقالة رؤية متوازنة لكلا المنصتين.

في الواقع، يناقش المقال بشكل شامل نقاط القوة والضعف في UPI والخدمات المصرفية عبر الإنترنت، مما يساعد القراء على اتخاذ خيارات مستنيرة.

الأوصاف التفصيلية لوظائف UPI والخدمات المصرفية عبر الإنترنت مفيدة للغاية، وتوفر فهمًا دقيقًا لقدرات كل منصة.

بالتأكيد، يستكشف المقال ببراعة تعقيدات واجهة الدفعات الموحدة (UPI) والخدمات المصرفية عبر الإنترنت، مما يجعلها مصدرًا قيمًا لعملاء الخدمات المصرفية.

على الرغم من أن UPI تكتسب شعبية، إلا أن الخدمات المصرفية عبر الإنترنت لا تزال تتمتع بمزاياها الفريدة. توضح هذه المقالة بشكل فعال إيجابيات وسلبيات كلا النظامين.

بالتأكيد، من المهم اعتبار كل من UPI والخدمات المصرفية عبر الإنترنت كأدوات تكميلية في المشهد المصرفي الرقمي.

توضح المقالة بشكل فعال الخصائص الرئيسية لكل من UPI والخدمات المصرفية عبر الإنترنت، مما يوفر مقارنة ثاقبة.