Charge karta obvykle vyžaduje plnou platbu zůstatku každý měsíc, často bez předem nastaveného limitu výdajů, zatímco kreditní karta umožňuje uživatelům nést zůstatek s úrokovými poplatky. Charge karty často nabízejí výhody, jako jsou odměny a žádný úrok, ale vyžadují zodpovědné rozpočtování.

Key Takeaways

- Charge karty i kreditní karty jsou platební karty, které spotřebitelům umožňují nakupovat bez použití hotovosti.

- Charge karty vyžadují platbu celkového zůstatku každý měsíc, zatímco kreditní karty umožňují mít zůstatek v průběhu času.

- Charge karty mají vyšší poplatky a přísnější požadavky než kreditní karty.

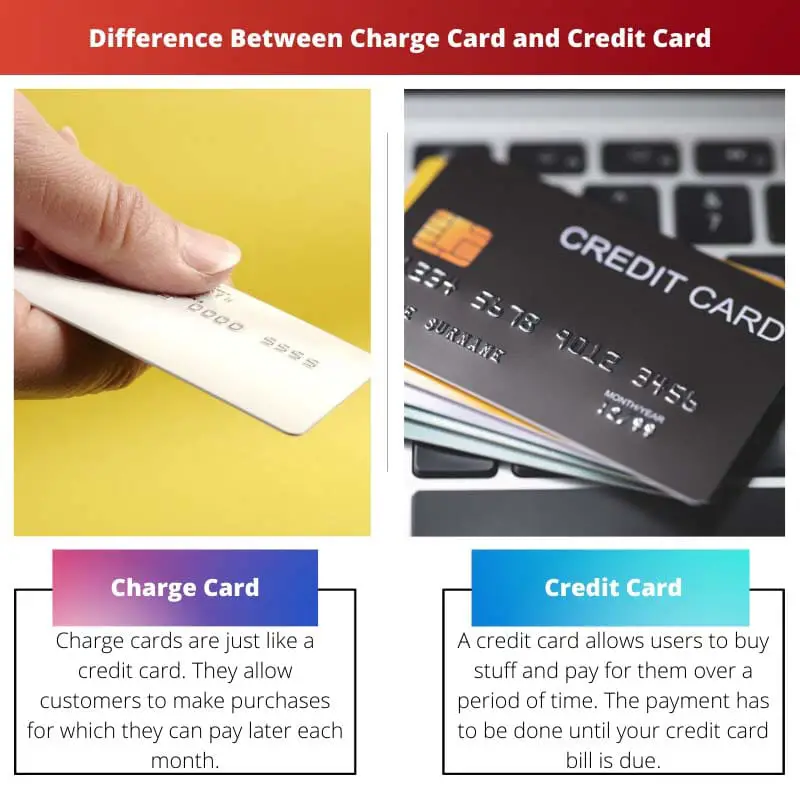

Charge Card vs Kreditní karta

Účtovací karta vyžaduje, aby byl zůstatek splacen v plné výši na konci každého fakturačního cyklu, zatímco a kreditní karty umožňuje přenést zůstatek s úroky. Charge karty mají vyšší kreditní limity a exkluzivní výhody. Kreditní karty mohou mít programy odměn a mohou pomoci budovat kreditní historii.

Charge karta vypadá podobně jako kreditní karta. Hrají stejnou roli jako kreditní karta, což je pomoc při nákupech.

Jedna věc, která se však liší, je to, že musíte okamžitě zaplatit zůstatek.

Srovnávací tabulka

| vlastnost | Nabíjecí karta | Kreditní karta |

|---|---|---|

| Platba | Musí být zaplacena v plné výši na konci každého fakturačního cyklu | Nabízí možnost minimální platby a umožňuje vám nést zůstatek |

| Limit útraty | Obvykle žádný předem stanovený limit útraty, ale vydavatel může odmítnout velké nákupy | Má přednastavený limit útraty na základě vaší bonity |

| Zájem | Žádné úroky | Úroky účtované z jakéhokoli nevyrovnaného zůstatku po uplynutí doby odkladu |

| poplatky | Obvykle mají roční poplatky | Může nebo nemusí mít roční poplatky, ale často mají jiné poplatky, jako jsou poplatky za převod zůstatku a poplatky za hotovostní zálohu |

| Hlášení kreditu | Může hlásit platební historii úvěrovým institucím, ale není to povinné | Hlásí historii plateb úvěrovým kancelářím, což může ovlivnit vaše kreditní skóre |

| Emitenti | Obvykle vydávají špičkové společnosti vydávající karty a pouze na pozvání | Široce dostupné od různých bank a družstevních záložen |

| Cílová skupina | Osoby s dobrou úvěrovou historií a silnými dovednostmi finančního řízení | Jednotlivci s různou úvěrovou historií, kteří hledají flexibilitu v možnostech splácení |

| Příklady | Black Card American Express, JP Morgan Reserve Card | Visa, Mastercard, Discover |

Co je Charge Card?

Charge karta je finanční nástroj, který umožňuje uživatelům nakupovat se slibem uhradit celý zůstatek na konci každého fakturačního cyklu. Na rozdíl od kreditních karet nemají charge karty obvykle předem stanovený limit útraty. Místo toho vydavatel posuzuje výdajové návyky a finanční situaci držitele karty, aby určil vhodný limit útraty pro každou transakci.

Jak fungují dobíjecí karty

- Úplný požadavek na platbu: Jednou z klíčových vlastností charge karty je, že držitel karty je povinen každý měsíc uhradit celý zůstatek do data splatnosti. Pokud tak neučiníte, může to mít za následek sankce, včetně poplatků z prodlení a negativní dopad na kreditní skóre držitele karty.

- Žádný revolvingový úvěr: Na rozdíl od kreditních karet, které umožňují držitelům karet mít s sebou zůstatek z měsíce na měsíc s úrokovými poplatky, nenabízejí charge karty možnost revolvingového úvěru. To znamená, že uživatelé nemohou nést zůstatek po aktuálním fakturačním cyklu, aniž by jim vznikly sankce.

- Žádný přednastavený limit útraty: Charge karty sice nemají předem nastavený limit útraty, neznamená to však neomezené útraty. Místo toho vydavatel vyhodnocuje vzorce útraty, příjmy a kreditní historii držitele karty, aby určil maximální částku, která může být na kartu v daném okamžiku účtována.

Výhody a nevýhody

Výhody:

- Žádné poplatky za úroky: Vzhledem k tomu, že uživatelé platebních karet jsou povinni splatit zůstatek každý měsíc v plné výši, nevznikají jim žádné úrokové poplatky z přenášených zůstatků.

- Odměny a výhody: Mnoho kreditních karet nabízí programy odměn, jako je cashback, cestovní odměny nebo body, které lze vyměnit za zboží nebo služby.

- Buduje úvěrovou historii: Zodpovědné používání charge karty může pomoci jednotlivcům vybudovat pozitivní úvěrovou historii, protože platební historie a využití úvěru jsou hlášeny úvěrovým úřadům.

Nevýhody:

- Přísné platební požadavky: Požadavek uhradit celý zůstatek každý měsíc může být pro některé držitele karet náročný na správu, což vede k potenciálním sankcím za zmeškané platby.

- Roční poplatky: Některé platební karty mohou být spojeny s ročními poplatky, které mohou kompenzovat výhody odměn a výhod, pokud nejsou dostatečně často používány.

- Omezené přijímání: Charge karty nemusí být tak široce přijímány jako kreditní karty, zejména v regionech nebo zařízeních, které obvykle nejednají s vydavateli platebních karet.

Co je to kreditní karta?

Kreditní karta je finanční nástroj, který umožňuje držitelům karet půjčovat si finanční prostředky od finanční instituce až do určitého limitu za účelem nákupů, placení za služby nebo výběr hotovosti. Na rozdíl od charge karet, kreditní karty nabízejí uživatelům flexibilitu nést zůstatek z měsíce na měsíc, s možností splatit zůstatek v průběhu času, i když s úrokovými poplatky.

Jak fungují kreditní karty

- Úvěrový limit: Každá kreditní karta má předem stanovený úvěrový limit, který představuje maximální částku peněz, kterou si držitel karty může půjčit od vydavatele. Tento limit je založen na faktorech, jako je bonita držitele karty, příjem a úvěrová historie.

- Revolvingový úvěr: Jedním z charakteristických rysů kreditních karet je schopnost přenášet zůstatek z jednoho fakturačního cyklu do dalšího. Držitelé karet si mohou vybrat, zda splatí celý zůstatek nebo provedou minimální platby, přičemž zbývající zůstatek podléhá úrokovým poplatkům. Flexibilita revolvingového úvěru umožňuje uživatelům efektivněji spravovat své finance, ale také s sebou nese riziko hromadění dluhů, pokud nejsou využívány zodpovědně.

- Úrokové poplatky: Když držitelé karet mají na svých kreditních kartách zůstatek, je jim obvykle účtován úrok z nesplacené částky. Úroková sazba, známá také jako roční procentní sazba (RPSN), se může lišit v závislosti na faktorech, jako je vydavatel karty, kreditní skóre držitele karty a převládající tržní podmínky.

Výhody a nevýhody

Výhody:

- Pohodlí: Kreditní karty nabízejí pohodlný způsob, jak nakupovat online, v obchodě nebo po telefonu, aniž byste potřebovali hotovost. Poskytují také bezpečnou platební metodu se zabudovanými funkcemi ochrany proti podvodům.

- Odměny a výhody: Mnoho kreditních karet nabízí programy odměn, jako je cashback, cestovní odměny nebo body, které lze vyměnit za zboží nebo služby. Držitelé karet mohou získávat odměny na základě svých zvyklostí utrácet a vyměňovat je za různé výhody.

- Buduje úvěrovou historii: Odpovědné používání kreditní karty může jednotlivcům pomoci vytvořit a vybudovat pozitivní úvěrovou historii. Historie plateb, využití kreditu a další faktory jsou hlášeny úvěrovým kancelářím, což může ovlivnit kreditní skóre držitele karty.

Nevýhody:

- Úrokové poplatky: Převedení zůstatku na kreditní kartě může mít za následek narůstání úrokových poplatků, které se mohou rychle sčítat, pokud nejsou každý měsíc splaceny v plné výši. Vysoké úrokové sazby mohou výrazně zvýšit náklady na půjčky a vést k akumulaci dluhu.

- Roční poplatky: Některé kreditní karty jsou dodávány s ročními poplatky, které mohou kompenzovat výhody odměn a výhod, zejména pokud držitel karty nepoužívá kartu dostatečně často, aby ospravedlnil poplatek.

- Potenciál k zadlužení: Flexibilita revolvingového úvěru může svádět držitele karet k nadměrnému utrácení nad své možnosti, což vede k hromadění dluhů. Neúčinná správa dluhů na kreditních kartách může mít dlouhodobé finanční důsledky a ovlivnit bonitu.

Hlavní rozdíly mezi Charge kartami a kreditní karty

- Požadavek na platbu:

- Nabíjecí karta: Vyžaduje, aby držitel karty každý měsíc splatil celý zůstatek.

- Kreditní karta: Umožňuje držiteli karty přenášet zůstatek z měsíce na měsíc s možností provádět minimální platby.

- Strávit Limit:

- Nabíjecí karta: Obvykle nemá předem stanovený limit útraty, ale u každé transakce vyhodnocuje utrácecí návyky a finanční situaci držitele karty.

- Kreditní karta: Má předem stanovený úvěrový limit, který představuje maximální částku, kterou si může držitel karty půjčit od vydavatele.

- Úrokové poplatky:

- Nabíjecí karta: Obecně se nehromadí úroky, protože zůstatek musí být každý měsíc zaplacen v plné výši.

- Kreditní karta: Akumuluje úrokové poplatky z přenášených zůstatků na základě roční procentní sazby (RPSN) karty.

- Revolvingový kredit:

- Nabíjecí karta: Nenabízí revolvingový úvěr; zůstatek musí být uhrazen v plné výši v každém fakturačním cyklu.

- Kreditní karta: Poskytuje revolvingový úvěr, který umožňuje držiteli karty nést v průběhu času zůstatek s úrokovými poplatky.

- Pokuty a poplatky:

- Nabíjecí karta: Může být potrestán sankcemi za pozdní platby nebo nezaplacení zůstatku v plné výši, což může mít negativní dopad na kreditní skóre.

- Kreditní karta: Mohou být spojeny sankce za pozdní platby a také roční poplatky a úroky z přenášených zůstatků.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Poslední aktualizace: 06. března 2024

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Oceňuji podrobnou srovnávací tabulku. Usnadňuje pochopení rozdílů mezi charge kartami a kreditními kartami.

Ano, vždy je užitečné mít funkce a termíny vedle sebe pro srovnání. Skvělý článek!

Detailní rozpis vlastností a charakteristik charge karet je působivý. Je to cenný zdroj pro každého, kdo uvažuje o těchto finančních produktech.

Nemohl jsem víc souhlasit, Scotte. Tento článek by mohl sloužit jako průvodce pro jednotlivce, kteří se pohybují ve světě platebních karet.

Zvláště užitečné mi byly informace o cílové skupině a kvalifikaci pro charge karty. Rozhodně se zaměřuje na určitou skupinu spotřebitelů.

Rozhodně, Stewarte! Kritéria způsobilosti pro charge karty jsou poměrně přísná.

Použitý jazyk je velmi jednoduchý a přístupný. Usnadňuje pochopení složitých finančních konceptů.

To druhé, Mary. Působivá je autorova schopnost prezentovat technické informace přístupným způsobem.

Souhlasím, Mary. Srozumitelnost psaní je chvályhodná.

Část o ročních poplatcích a odměnách poskytla cenné informace o kompromisech spojených s charge kartami. Je to komplexní analýza.

Rozhodně, Samantho. Klady a zápory byly dobře popsány.

Vždy je výhodné mít jasnou představu o nákladech a přínosech těchto finančních produktů.

Diskuse o flexibilitě výdajů byla poučná. Je zajímavé vidět různé přístupy k úvěrovým limitům mezi charge kartami a kreditními kartami.

Naprosto souhlasím, Robertsone. Srovnání flexibility výdajů otevřelo oči.

Ano, je to zásadní aspekt, který je třeba zvážit při výběru mezi těmito dvěma.

Rád bych viděl více příkladů ze skutečného světa nebo případových studií, které by ilustrovaly body uvedené v článku. Dále by to zlepšilo porozumění čtenářům.

Souhlasím, Miku. Případové studie vždy poskytují hmatatelnější kontext pro teoretické koncepty.

To je skvělý návrh, Miku. Praktické příklady by jistě dodaly diskuzi hloubku.

Přál bych si, aby se článek více ponořil do potenciálních rizik spojených s charge kartami. Zdá se, že jen zdůrazňuje pozitiva.

Souhlasím, Ethomasi. Prospěla by vyváženější diskuse o pro a proti.

Srovnání mezi charge kartami a kreditními kartami bylo poučné. Tento příspěvek objasnil mnoho mylných představ, které jsem měl o těchto platebních metodách.

To rád slyším, Sabrino. Při finančním rozhodování je důležité mít přesné informace.

Tento příspěvek odvádí vynikající práci při vysvětlování klíčových rozdílů mezi charge kartami a kreditními kartami. Velmi informativní!

Naprosto s tebou souhlasím, Jaydene. Toto je velmi dobře propracovaný a podrobný článek.