Půjčka může být pro lidi v nouzi velmi užitečná. Ale v poslední době se to může proměnit i v těžkou bolest hlavy, pokud nejsou půjčky zaplaceny včas nebo dluh stále narůstá.

Většina lidí využívá kreditní karty pro malé půjčky. Později se však dluh nahromadil a způsobil finanční tíseň a katastrofu. Pokud máte hodně dluhů na kreditní kartě, mohou vám pomoci dva způsoby. Prvním je refinancování kreditních karet a druhým je konsolidace dluhu.

Key Takeaways

- Refinancování kreditní kartou převádí dluh s vysokým úrokem na kartu s nižším úrokem, zatímco konsolidace dluhu kombinuje více dluhů do jediné půjčky s pevnou úrokovou sazbou.

- Refinancování kreditních karet vyžaduje dobré kreditní skóre, aby se kvalifikovalo pro karty s nižším úrokem, zatímco půjčky na konsolidaci dluhu mohou být dostupné těm, kteří mají nižší kreditní skóre.

- Konsolidace dluhu zjednodušuje správu dluhu pomocí jediné měsíční platby, zatímco refinancování kreditní kartou vyžaduje pečlivé plánování, aby se zabránilo vzniku dalších dluhů.

Refinancování kreditní kartou vs konsolidace dluhu

Refinancování kreditní kartou přichází s 0 % úrok, která vyprší za 12-18 měsíců. Pokud do té doby svůj dluh nesplatíte, musíte zaplatit 16-20% úrok spolu s poplatkem za převod. Dluh konsolidace půjčka přichází s úrokem mezi 4% až 36%, v závislosti na vašem kreditním skóre nebo zajištění.

Při refinancování kreditních karet lze refinancovat pouze jednu kreditní kartu nebo úvěr. Pokud jde o refinancování kreditních karet, typická roční procentní sazba neboli RPSN kolísá v závislosti na výši dlužného dluhu.

V případě refinancování kreditní kartou nebo obchodů s převodem dluhu není stanovena téměř žádná doba splácení. Úvěrové skóre se pohybuje od dobrých až po výjimečné pro refinancování kreditních karet.

Konsolidace dluhu je proces sloučení několika dluhů do jednoho většího dluhu. Průměrná roční procentní sazba pro konsolidaci dluhu je 16.13 %. V případě konsolidace dluhu je doba splácení stanovena na pět až dvacet let a je dohodnuta s důvěryhodnými poskytovateli půjček.

V případě konsolidace dluhu je dlužníkovi poskytnuta nebo zaplacena jednorázová částka nebo vysoká částka a někteří věřitelé mohou věřitelům zaplatit přímo.

Srovnávací tabulka

| Parametry srovnání | Refinancování kreditní kartou | Konsolidace dluhů |

|---|---|---|

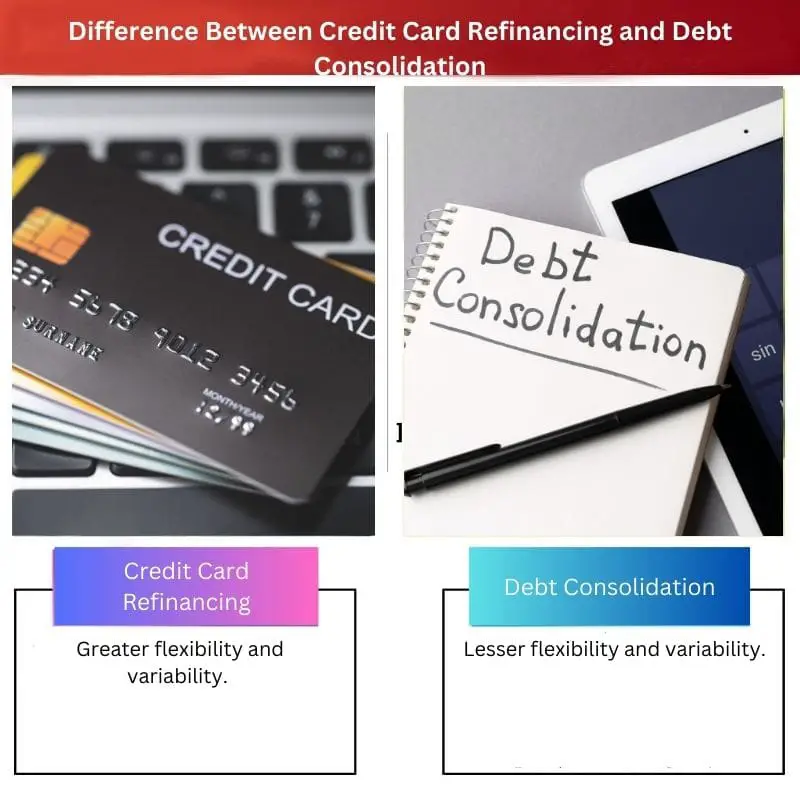

| Flexibilita a variabilita | Větší flexibilita a variabilita. | Menší flexibilita a variabilita. |

| Charakteristický | Lze vyřídit pouze jednu půjčku z kreditní karty. | Všechny dluhy jsou sloučeny. |

| Průměrné RPSN | Různé | 16.13% |

| Doba splácení | Neopraveno. | Fixní od 5-20 let |

| Kreditní skóre | Dobré - vynikající. | Dobré - vynikající. |

| Financování půjček | Převod zůstatku částky na novou kartu. | Dlužníkovi se vyplácí jednorázová částka. |

Co je refinancování kreditní kartou?

Pokud nejsou půjčky zaplaceny včas nebo pokud dluh narůstá. Kreditní karty běžně používá pro drobné půjčky většina lidí. Dluh se na druhou stranu časem hromadí, což má za následek finanční potíže a neštěstí. Refinancování kreditní karty je prostě způsob, jak zaplatit svůj dluh.

Ve srovnání s konsolidací dluhu poskytuje refinancování kreditní kartou větší flexibilitu a všestrannost. Refinancováním kreditní kartou lze refinancovat pouze jednu kreditní kartu nebo půjčku. V případě refinancování kreditní kartou se průměrná roční procentní sazba neboli RPSN pohybuje od jedné částky dluhu k další.

V případě programů refinancování kreditních karet nebo převodů dluhů není téměř žádná stanovena doba splácení. Chcete-li refinancovat kreditní kartu, budete potřebovat slušný až vynikající kredit. V případě refinancování kreditní karty je půjčka financována přesunem zůstatku částky na novou kartu.

Co je konsolidace dluhu?

V porovnání s kreditní kartou Financování, konsolidace dluhu má nižší úroveň nepředvídatelnosti a flexibility. Konsolidace dluhu je proces sloučení různých dluhů do jednoho většího dluhu. V případě konsolidace dluhu je roční procentní sazba v průměru stanovena na 16.13 procenta.

V případě konsolidace dluhu je doba splácení stanovena na pět až dvacet let a je dohodnuta se spolehlivými věřiteli. V případě konsolidace dluhu by se vaše kreditní skóre mělo pohybovat od dobrých po výjimečné.

V případě konsolidace dluhu obdrží dlužník jednorázovou platbu nebo vysokou platbu a někteří věřitelé mají možnost zaplatit přímo věřitelům.

Hlavní rozdíly mezi refinancováním kreditní kartou a konsolidací dluhu

- Refinancování kreditní kartou má oproti procesu konsolidace dluhu větší flexibilitu a variabilitu. Na druhou stranu má konsolidace dluhu ve srovnání s financováním kreditními kartami srovnatelně menší variabilitu a flexibilitu.

- Při refinancování kreditní karty lze refinancovat pouze jednu kreditní kartu nebo úvěr. Na druhé straně je konsolidace dluhu o sloučení jednoho dluhu nebo více dluhů do jednoho většího dluhu.

- Průměrná výše roční procentní sazby neboli RPSN v případě refinancování kreditní kartou se u jednotlivých dluhů liší. Na druhou stranu v případě konsolidace dluhu je průměrná výše roční procentní sazby fixována na 16.13 %.

- V případě refinancování kreditní kartou neexistuje téměř žádná pevná doba splácení. Na druhou stranu fixní doba splácení v případě konsolidace dluhu se pohybuje kolem pěti až dvaceti let, což je fixní u věřitelů důvěryhodných partnerů.

- Úvěr potřebný v případě refinancování kreditní kartou je od dobrého po výborný. Na druhou stranu, kreditní skóre v případě konsolidace dluhu by také mělo být od dobré po vynikající.

- Režim financování úvěru v případě refinancování kreditní karty je převedením zůstatku částky na novou kartu. Na druhou stranu, v případě konsolidace dluhu je dlužníkovi zaslána nebo zaplacena jednorázová částka nebo vysoká částka a někteří věřitelé mají možnost zaplatit věřitelům přímo.

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

Poslední aktualizace: 11. srpna 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Rozdíly mezi refinancováním kreditních karet a konsolidací dluhu jsou zásadní pro pochopení důsledků každé metody při správě dluhu z kreditní karty. Tyto informace jsou užitečné pro informovaná rozhodnutí.

Pochopení těchto rozdílů rozhodně přispívá k informovanému rozhodování o nejvhodnějším přístupu k efektivní správě dluhů z kreditních karet.

Rozdíl mezi refinancováním kreditních karet a konsolidací dluhu, pokud jde o flexibilitu, dobu splácení a financování půjček, je klíčovým faktorem při optimalizaci správy dluhů z kreditních karet. Pochopení těchto rozdílů je zásadní.

Zdůrazněná specifika týkající se nesrovnalostí mezi refinancováním kreditních karet a konsolidací dluhu jsou zcela zásadní pro jednotlivce, kteří chtějí efektivně řešit dluhy z kreditních karet.

Vysvětlení jak refinancování kreditních karet, tak konsolidace dluhu je velmi podrobné a informativní a poskytuje jasnou představu o nuancích každé metody a jejich důsledcích pro správu dluhů z kreditních karet.

Podrobné popisy refinancování kreditních karet a konsolidace dluhů jsou poučné a nabízejí cenné poznatky pro jednotlivce, kteří chtějí efektivně řešit dluhy z kreditních karet.

Dobrá informovanost o rozdílech mezi refinancováním kreditních karet a konsolidací dluhu je skutečně zásadní. Je to zásadní znalost pro jednotlivce, kteří se potýkají s dluhy z kreditních karet.

Je důležité si uvědomit, že získání půjček může vést k vážným finančním problémům, pokud se s nimi nezachází správně. Je nezbytné být dobře informován o různých způsobech, jak efektivně spravovat dluhy z kreditních karet.

Naprosto souhlasím. Finanční vzdělání je zásadní a pochopení složitosti řízení dluhu je zásadní pro udržení udržitelného finančního zdraví.

Podrobné srovnání mezi refinancováním kreditních karet a konsolidací dluhu slouží jako cenný zdroj pro jednotlivce, kteří chtějí získat komplexní pochopení možností, které jsou k dispozici pro správu dluhu kreditních karet.

Děkujeme vám za poskytnutí tak podrobného přehledu o refinancování kreditních karet a konsolidaci dluhů. Tyto znalosti jsou nepostradatelné pro jednotlivce, kteří hledají efektivní strategie, jak zvládnout dluhy z kreditních karet.

Naprosto souhlasím. Toto podrobné srovnání poskytuje důležité informace pro informovaná rozhodnutí o řešení dluhů na kreditních kartách a práci na finančním blahobytu.

Podrobné výklady o složitosti refinancování kreditních karet a konsolidaci dluhů jsou poučné. Slouží jako průvodce pro ty, kteří procházejí složitostí správy dluhů z kreditních karet.

Oceňuji komplexní rozpis refinancování kreditních karet a konsolidaci dluhů. Tyto poznatky jsou neocenitelné pro přijímání informovaných rozhodnutí o správě dluhů z kreditních karet.

Nemohl jsem více souhlasit. Poskytnutá srovnání jsou nesmírně užitečná pro ty, kteří chtějí získat komplexní porozumění dostupným možnostem řešení dluhů z kreditních karet.

Srovnání mezi refinancováním kreditních karet a konsolidací dluhů poskytuje jasný přehled o rozdílech a pomáhá jednotlivcům při vyhodnocování nejlepší strategie pro správu dluhů z kreditních karet a dosažení finanční stability.

Nemohl jsem více souhlasit. Tyto informace jsou nezbytné pro jednotlivce, kteří chtějí činit informovaná rozhodnutí o řešení dluhu z kreditní karty.

Děkujeme, že jste upozornili na nuance mezi refinancováním kreditních karet a konsolidací dluhů. Tyto znalosti jsou klíčové pro vývoj účinných strategií při správě dluhů z kreditních karet.

Komplexní vysvětlení refinancování kreditních karet a konsolidace dluhů nabízí cenné poznatky o dynamice správy dluhů kreditních karet a umožňuje jednotlivcům činit informovaná rozhodnutí.

Dobrá informovanost o refinancování kreditních karet a konsolidaci dluhu je rozhodně nezbytná pro efektivní řešení dluhů z kreditních karet a podniknutí nezbytných kroků k dosažení finanční stability.

Podrobné srovnání mezi refinancováním kreditních karet a konsolidací dluhu pomáhá osvětlit výhody a nevýhody každé metody. Je to cenná informace pro každého, kdo se zabývá dluhy z kreditních karet.

Jasné porozumění dostupným možnostem může být rozhodně přínosem pro informovaná rozhodnutí týkající se správy dluhu.

Poskytnutá srovnávací tabulka pomáhá lépe porozumět nuancím mezi refinancováním kreditních karet a konsolidací dluhu. Je informativní a bystrý pro jednotlivce, kteří se potýkají s dluhy z kreditních karet.

Děkujeme, že jste zdůraznili důležitost porozumění rozdílům mezi refinancováním kreditních karet a konsolidací dluhů. Tyto znalosti jsou zásadní pro efektivní řízení dluhu a zlepšení finanční stability.

Uvedené podrobnosti jsou skutečně zásadní pro vyhodnocení nejlepšího přístupu k řešení dluhů z kreditních karet a přijímání správných finančních rozhodnutí.