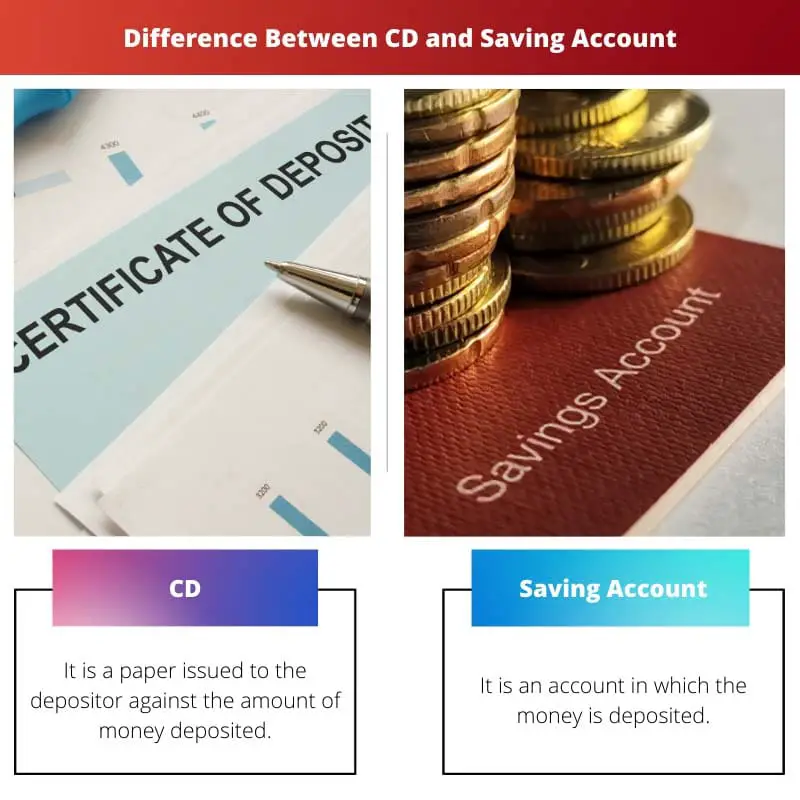

Vkladový certifikát (CD) a Spořicí účet jsou nástroje peněžního trhu, které představují určitou částku peněz uloženou v bance, za kterou banka poskytuje vkladateli úrok.

Key Takeaways

- CD mají pevnou lhůtu a úrokovou sazbu, zatímco spořicí účty nabízejí variabilní úrokové sazby a žádné časové limity.

- CD nabízejí vyšší úrokové sazby než spořicí účty, ale penalizují předčasné výběry.

- Spořicí účty umožňují snadnější přístup k finančním prostředkům, zatímco CD uzamknou vložené peníze na určitou dobu.

Vkladový certifikát vs spořicí účet

Rozdíl mezi nimi je v tom, že spořicí účet poskytuje likviditu penězům uloženým na účtu. Jinými slovy lze říci, že částku, která je uložena na spořicím účtu, lze kdykoli vybrat, ale není tomu tak u vkladového certifikátu. V případě vkladového certifikátu nelze prostředky vybrat dříve než v pevně stanoveném časovém intervalu bez sankce 2 let.

Spořicí účet je účet, který lze otevřít v jakékoli bance nebo finanční instituci, na které musí platit úroky, a také tento účet funguje jako ochránce peněz, které na něj ukládají různí lidé.

Vkladový certifikát (CD) je deponovaný papír, který je vydán vkladateli po uložení určité částky peněz v bance nebo jiné finanční instituci na pevně stanovený časový interval.

Srovnávací tabulka

| Parametr | Vkladové osvědčení | Spořicí účet |

|---|---|---|

| Význam | Jedná se o papír vydaný vkladateli proti vložené peněžní částce. | Jedná se o účet, na který se ukládají peníze. |

| Úroková sazba | Úroková sazba je vyšší než na spořicím účtu. | Úroková sazba je nižší než u vkladového certifikátu. |

| Likvidita | Žádná likvidita peněz. | Likvidita peněz je přítomna. |

| Časový interval | Je pevně stanovena před složením částky. | Je variabilní dle výběru zákazníka. |

| Trest | Pokuta se ukládá za odstoupení před stanoveným časovým intervalem. | Za jakýkoli výběr není kdykoli uvalena žádná pokuta. |

Co je depozitní certifikát (CD)?

Vkladový certifikát je druh účtu, který je vkladateli vystaven v dematerializované podobě proti peněžní částce uložené v jakékoli finanční instituci na pevně stanovený časový interval, který je minimálně 6 měsíců a může dosahovat maximálně 5 let.

Zákazník nemůže vybrat prostředky z účtu před uplynutím doby, která je určena dříve. V opačném případě musí zaplatit uloženou pokutu bankou.

Úrokové sazby, za které je vydáván, jsou vyšší než běžné úrokové sazby a jsou fixní povahy, zůstávají nezměněny, i když jsou sazby v danou chvíli na trhu proměnlivé.

Existuje dvanáct typů vkladových certifikátů, které jsou uvedeny níže:

- Tradiční CD

- Bump-up CD

- Krokovací CD

- Tekuté CD

- CD s nulovým kuponem

- Volitelné CD

- Zprostředkované CD

- CD s vysokou výtěžností

- Jumbo CD

- CD IRA

- Doplňkové CD

- Cizí měna CD

To jsou všechny různé typy CD s různými typy funkcí, které lze použít pro různé účely a odpovídajícím způsobem.

Co je Spořicí účet?

Je to účet, který slouží k ochraně našich vydělaných peněz pod zabezpečením banky jejich uložením. Tímto způsobem lze od banky také získat určitou částku úroků za sazbu, která je k dispozici na trhu.

Funguje jako peněženka, která také pomáhá držet peníze v ní. Používají se k plnění našich krátkodobých potřeb, jako je placení účtů, dobíjení, převod peněz, investice a mnoho dalších.

Tento účet také poskytuje mnoho zařízení, jako jsou debetní karty, šeky, internetové bankovnictví, A mnoho dalších.

Mezi hlavní nevýhody spořicích účtů patří omezený počet výběrů, omezený počet transakcí a měsíční limit výběru, díky kterému rychle rostou platby UPI.

Hlavní rozdíly mezi vkladovým certifikátem (CD) a spořicím účtem

- Oba jsou nástroje peněžního trhu představující určitou částku uloženou ve finanční instituci, ale CD je v dematerializované formě.

- Vkladový certifikát je vydán s vyšší úrokovou sazbou než a Úspory počítat s pevným časovým intervalem. Na druhou stranu u spořicího účtu není časový interval pevně daný.

- Na CD nemůžeme vybrat žádnou částku peněz, kdežto na spořicím účtu je to možné.

- Pokuta je uložena v případě výběru peněz z CD, přičemž na spořicím účtu to není pravidlem.

- Částku na CD nelze použít pro běžné transakce, zatímco částku na spořicím účtu lze použít kdykoli.

- V případě CD-like se neposkytují žádné další vybavení debet karty, šeky a další zařízení, které jsou poskytovány v případě spořicího účtu.

- Částku naspořenou lze použít i pro investiční účely, ale u vkladového certifikátu tomu tak není.

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

Poslední aktualizace: 29. července 2023

Chara Yadav je držitelem titulu MBA v oboru finance. Jejím cílem je zjednodušit témata související s financemi. Ve financích pracuje asi 25 let. Pořádala několik kurzů financí a bankovnictví pro obchodní školy a komunity. Přečtěte si o ní více bio stránka.

Rozdělení různých typů CD a jejich vlastností je poměrně informativní. Dodává diskusi hloubku a pomáhá pochopit dostupné možnosti.

Oceňuji podrobné vysvětlení různých typů CD, rozšiřuje to pochopení jejich funkčnosti.

Rozlišení mezi různými CD je skutečně poučné a rozšiřuje čtenářovy znalosti.

Toto je velmi bystrý a informativní článek, který velmi dobře vysvětluje klíčové rozdíly mezi vkladovým certifikátem a spořicím účtem.

Nemohl jsem více souhlasit. Uvedené informace jsou jasné a snadno srozumitelné.

Podrobné vysvětlení nuancí mezi různými typy vkladových certifikátů je poučné a obohacuje čtenáře o pochopení jejich různých funkcí.

Nemohl jsem více souhlasit. Komplexní pokrytí různých typů CD svědčí o vzdělávací hloubce článku.

Tento článek úspěšně poskytuje hodnotný průzkum různých typů CD a nabízí komplexní pohled na jejich jedinečné vlastnosti a užitečnost.

Podrobný popis toho, co spořicí účet obnáší, je velmi poučný a objasňuje jeho funkce a omezení.

Nemohl jsem více souhlasit. Článek nabízí komplexní pohled na fungování spořicího účtu.

Podrobné vysvětlení technických aspektů vkladových certifikátů a spořicích účtů je mimořádně přínosné a poskytuje hluboké pochopení jejich mechanismů.

Technické členění Vkladového certifikátu a Spořicího účtu přispívá ke komplexnímu pochopení jejich provozních odlišností a dodává článku podstatu.

Souhlasím, zaměření článku na technické aspekty obou typů účtů je poučné a zvyšuje čtenářovy finanční znalosti.

Důraz na hlavní rozdíly mezi vkladovým certifikátem a spořicím účtem je výjimečně jasný a pomáhá pochopit odlišné vlastnosti každého z nich.

V článku se podařilo vytvořit jasné vymezení mezi primárními charakteristikami vkladových certifikátů a spořicích účtů, což usnadňuje informovaná finanční rozhodnutí.

Srovnání jejich příslušných kvalit samozřejmě nabízí komplexní pochopení jejich základních rozdílů.

Objasnění, že oba typy účtů jsou nástroje peněžního trhu, ale liší se svou formou, je cenným vhledem, který vrhá světlo na jejich jedinečnou povahu a použití.

Detailní vysvětlení jejich různých forem je skutečně pozoruhodným aspektem, který obohacuje obsah článku.

Důraz na likviditu a sankce u obou typů účtů nabízí zásadní vhled do úvah, které je třeba vzít při výběru mezi nimi.

Článek účinně zdůrazňuje dopady výběrů a jejich dopad na různé účty a zdůrazňuje jejich význam při rozhodování.

Diskuse o likviditě a sankcích významně přispívá k vzdělávací hodnotě článku a poskytuje cenné vodítko při přijímání informovaných finančních rozhodnutí.

Článek účinně zdůrazňuje rozdíly mezi vkladovým certifikátem a spořicím účtem a objasňuje klíčové rozlišovací faktory, které je třeba zvážit.

Souhlasím, článek účinně rozlišuje nuance mezi těmito dvěma typy účtů, což umožňuje informované rozhodování.

Poskytnutá srovnávací tabulka je velmi užitečná pro pochopení rozdílů mezi těmito dvěma typy účtů. Nabízí jasné a stručné shrnutí.

Srovnávací tabulka rozhodně poskytuje vynikající vizuální pomůcku pro doplnění podrobného vysvětlení.