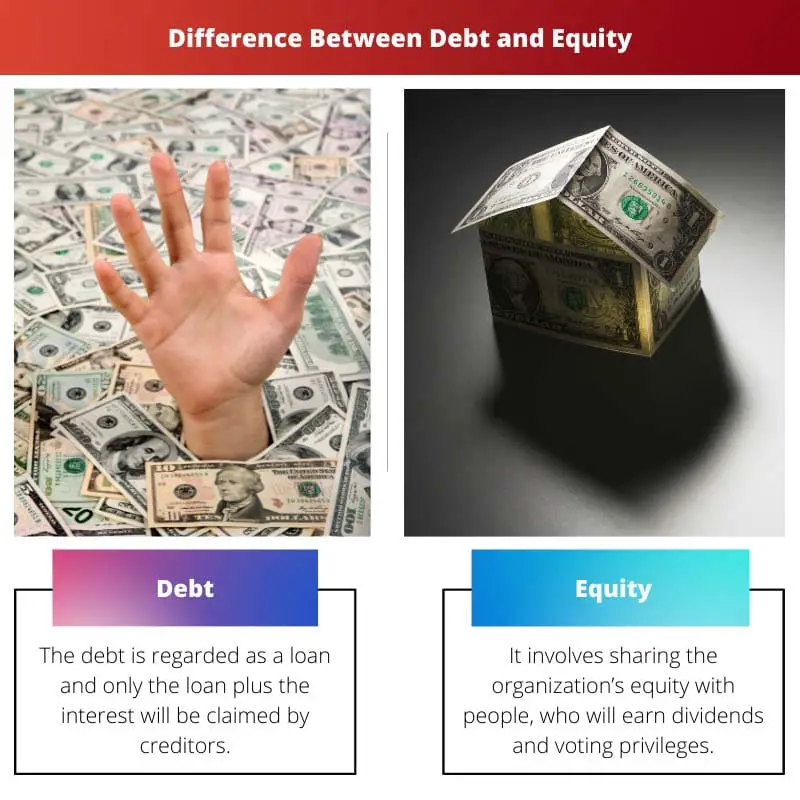

Gæld repræsenterer lånte midler, der skal tilbagebetales med renter, hvilket giver en fast forpligtelse, men risikerer økonomisk belastning. Egenkapital betyder ejerskab i en virksomhed, der ikke involverer nogen fast tilbagebetaling, men udvander ejerskab, efterhånden som flere aktier udstedes, deler overskud og kontrol med aktionærerne.

Nøgleforsøg

- Gæld refererer til lånte midler, der skal tilbagebetales med renter, hvorimod egenkapital repræsenterer ejerskab i en virksomhed eller aktiv i form af aktier.

- Gældsfinansiering involverer at låne og tilbagebetale pengene over tid, mens egenkapitalfinansiering involverer at rejse kapital ved at sælge ejerandele i en virksomhed.

- Gældsejere har fortrinsret over kapitalejere i tilfælde af likvidation eller konkurs, og rentebetalinger på gæld er fradragsberettigede, mens udbytte udbetalt til kapitalejere ikke er det.

Gæld vs egenkapital

Forskellen mellem gæld og egenkapital er, at egenkapital er værdifuld for dem, der går på børs og overfører organisationens aktier til andre. Gælden er dog det beløb, som kreditoren eller tredje kilder har lånt til virksomheden og vil blive tilbagebetalt sammen med renter over årene.

For at en børsnotering kan gennemføres, skal en organisation afholde forskellige udgifter. Situationen er meget anderledes, når der er tale om gæld.

For to primære faktorer vælger virksomheder gæld. For det første vil virksomheden tage noget af gælden og opbygge gearing, hvis den går gennem aktiestien.

For det andet ønsker virksomhederne ikke at udholde den vanskelige børsnoteringsfase og ønsker i stedet et middel til at optage gæld fra banker eller finansielle institutioner. Denne opskrivning vil diskutere forskellen mellem de to udtryk.

Sammenligningstabel

| Feature | Gæld | Egenkapital |

|---|---|---|

| Fondens kilde | Lån penge fra kreditorer (banker, investorer) | Salg af ejerandele i virksomheden (aktier) |

| Tilbagebetalingsforpligtelse | Hovedstol + renter skal tilbagebetales på et forudbestemt tidspunkt | Ingen garanteret tilbagebetaling; Aktionærer modtager kun overskud, hvis de erklæres som udbytte |

| Kapitalomkostninger | Generelt lavere end egenkapitalen på grund af skattefradrag for rentebetalinger | Generelt højere end gæld på grund af potentiale for højere afkast |

| Ejendomsrettigheder | Gældindehavere har ingen ejendomsret i selskabet | Aktionærer har ejerskabs- og stemmerettigheder |

| Overskudsdeling | Gældindehavere modtager faste rentebetalinger uanset virksomhedens overskud | Aktieejere modtager kun udbytte, hvis virksomheden genererer overskud, og bestyrelsen beslutter at udlodde dem |

| kontrol | Gældindehavere har ikke stemmeret og kan ikke påvirke virksomhedens beslutninger | Aktionærer har stemmeret og kan påvirke virksomhedens beslutninger gennem afstemning |

| Risiko | Lavere risiko for indehavere af gæld, da de har et kontraktligt krav på virksomhedens aktiver i tilfælde af konkurs. | Højere risiko for aktieaktionærer, da de står sidst i køen til at modtage betaling i tilfælde af konkurs. |

| Indvirkning på økonomiske nøgletal | Øger gæld i forhold til egenkapital, hvilket kan påvirke kreditværdigheden | Kan ikke direkte påvirke økonomiske nøgletal, men kan påvirke rentabilitet og vækstmålinger |

| Egnethed | Velegnet til etablerede virksomheder med en god track record og stabilt cash flow | Velegnet til startups og virksomheder med højt vækstpotentiale |

Hvad er gæld?

Gæld er et finansielt instrument, der involverer at låne midler med løfte om tilbagebetaling, med renter, over en bestemt periode. Det er en afgørende komponent i en virksomheds kapitalstruktur og kan antage forskellige former, herunder lån, obligationer og andre gældsbeviser.

Egenskaber ved gæld:

- Fast forpligtelse: Gæld kommer med en forudbestemt tilbagebetalingsplan, der specificerer hovedstol og rentebetalinger over lånet eller obligationens løbetid. Denne faste forpligtelse giver klarhed for både låntager og långiver.

- Rentebetalinger: Låntagere skal betale renter af det lånte beløb, som repræsenterer omkostningerne ved at bruge midlerne. Renten kan være fast eller variabel afhængig af vilkårene i gældsaftalen.

- Kreditorkrav: I tilfælde af likvidation har kreditorer, der besidder gæld, fortrinsret frem for kapitalejere til at gøre krav på aktiver. Denne prioritet er etableret gennem juridiske aftaler og er en nøglefaktor i vurderingen af risiko og afkast forbundet med gæld.

- Gearing: Gæld giver virksomheder mulighed for at udnytte deres kapital, hvilket forstærker afkastet på egenkapitalen. Men overdreven gearing øger også den finansielle risiko, da rentebetalinger bliver en fast omkostning, uanset virksomhedens præstation.

- Forskellige former: Gældsinstrumenter kan antage forskellige former, såsom banklån, virksomhedsobligationer, konvertible obligationer og andre gældsbeviser. Hver formular har forskellige vilkår, betingelser og implikationer for låntager og långiver.

Fordele og ulemper ved gæld:

Fordele:

- Skattefradrag: Rentebetalinger på gæld er fradragsberettigede, hvilket giver en potentiel skattefordel for virksomheder.

- Finansiel gearing: Gæld gør det muligt for virksomheder at forstærke afkastet på egenkapitalen, hvilket potentielt kan føre til højere rentabilitet.

Ulemper:

- Finansiel risiko: Overdreven gæld øger den finansielle risiko, især hvis virksomheden kæmper for at opfylde sine gældsforpligtelser under økonomiske nedgangstider.

- Faste betalinger: Den faste karakter af gældsbetalinger kan belaste pengestrømmen, især hvis virksomheden står over for uventede udfordringer.

Hvad er egenkapital?

Egenkapital repræsenterer ejerskab i en virksomhed og afspejler den resterende interesse i aktiverne efter fradrag af forpligtelser. Det er en kritisk komponent i en virksomheds kapitalstruktur og giver aktionærer visse rettigheder og krav på virksomhedens indtjening og aktiver.

Egenskaber ved egenkapital

- Ejerandel: Aktieejere eller aktionærer er ejere af virksomheden. De har et krav på virksomhedens aktiver og indtjening i forhold til deres ejerandel, repræsenteret ved antallet af aktier, de ejer.

- Ingen fast tilbagebetaling: I modsætning til gæld indebærer egenkapitalen ikke en fast forpligtelse til tilbagebetaling. Aktieinvestorer deltager i virksomhedens succes gennem kapitalstigning og udbytte, men bærer risikoen for udsving i værdien af deres investering.

- Restkrav: I tilfælde af likvidation har kapitalejerne et restkrav på selskabets aktiver, efter at al gæld og forpligtelser er indfriet. Dette resterende krav afspejler ejerskabets risiko og potentielle belønning.

- Stemmeret: Fællesaktionærer har ret til at stemme om centrale virksomhedsbeslutninger, såsom valg af bestyrelse og større virksomhedshandlinger. Stemmestyrken er proportional med antallet af aktier.

- Udbytte: Virksomheder kan udlodde en del af deres overskud til aktionærerne i form af udbytte. Selvom det ikke er garanteret, giver udbytte en direkte økonomisk fordel for aktieejere og er en nøglefaktor for indkomstorienterede investorer.

Typer af egenkapital

- Ordinære aktier: Repræsenterer grundlæggende ejerskab i en virksomhed, hvilket giver stemmerettigheder og potentielt udbytte. Almindelige aktionærer har det højeste risiko- og belønningspotentiale.

- Foretrukne lager: Giver fortrinsret til at modtage udbytte og likvidationsprovenu frem for almindelige aktionærer. Dog har foretrukne aktionærer ikke stemmeret.

Fordele og ulemper ved egenkapital

Fordele:

- Ingen fast tilbagebetaling: Egenkapital involverer ikke faste tilbagebetalingsforpligtelser, hvilket reducerer den økonomiske belastning i udfordrende perioder.

- Permanent kapital: Egenkapital repræsenterer permanent kapital, der giver stabilitet til virksomhedens kapitalstruktur.

Ulemper:

- Fortynding: Udstedelse af yderligere egenkapital kan udvande eksisterende aktionærers ejerskab og potentielt påvirke kontrol og indtjening pr. aktie.

Vigtigste forskelle mellem gæld og egenkapital

- Forpligtelse og tilbagebetaling:

- Gæld: Indebærer en fast forpligtelse til tilbagebetaling, herunder hovedstol og renter, over en nærmere angivet periode.

- Egenkapital: Medfører ikke en fast tilbagebetalingspligt; i stedet får aktieinvestorer del i virksomhedens succes uden en forudbestemt tilbagebetalingsplan.

- Ejerskab og kontrol:

- Gæld: Giver ikke ejerskab; kreditorer har et retligt krav på tilbagebetaling, men deltager ikke i virksomhedens ejerskab eller beslutningstagning.

- Egenkapital: Repræsenterer ejerskab i selskabet, hvilket giver aktionærer ret til stemmeret og andel af overskuddet. Imidlertid kan overdreven aktieemission udvande eksisterende aktionærers ejerskab.

- Risiko og afkast:

- Gæld: Indebærer fastforrentede betalinger, hvilket giver klarhed, men øger den økonomiske risiko. Kreditorer har prioritetskrav i tilfælde af likvidation.

- Egenkapital: Bærer risikoen for svingende aktieværdier, men giver mulighed for højere afkast gennem kapitalstigning og udbytte. Aktieejere har et restkrav på aktiver efter gældsafvikling.

- Skattebehandling:

- Gæld: Rentebetalinger på gæld er fradragsberettigede, hvilket giver en potentiel skattefordel for virksomheder.

- Egenkapital: Udbytte er ikke fradragsberettiget, og der er ingen skattefordele forbundet med egenkapitalfinansiering.

- Fleksibilitet og gearing:

- Gæld: Giver virksomheder mulighed for at udnytte deres kapital, hvilket potentielt forstærker afkastet på egenkapitalen. Men overdreven gearing øger den finansielle risiko.

- Egenkapital: Giver økonomisk fleksibilitet, da der ikke er faste tilbagebetalingsforpligtelser. Det kan dog udvande ejerskab og kontrol, hvis der udstedes yderligere egenkapital.

- Krav på overskud:

- Gæld: Kreditorer modtager fast rente, uanset virksomhedens rentabilitet. De får ikke del i virksomhedens succes ud over den aftalte interesse.

- Egenkapital: Aktionærer deltager i selskabets rentabilitet gennem udbytte og kapitalstigning. Deres afkast er knyttet til virksomhedens resultater.

- Forpligtelsens varighed:

- Gæld: Har en begrænset varighed med en specificeret tilbagebetalingsperiode for hovedstol og renter.

- Egenkapital: Repræsenterer en mere permanent form for kapital uden fast udløbsdato.

- https://academic.oup.com/qje/article-abstract/109/4/1027/1866393

- https://www.nber.org/chapters/c4790.pdf

Sidst opdateret: 26. februar 2024

Chara Yadav har MBA i finans. Hendes mål er at forenkle økonomi-relaterede emner. Hun har arbejdet med finans i omkring 25 år. Hun har holdt flere finans- og bankkurser for handelsskoler og lokalsamfund. Læs mere hos hende bio side.

Artiklen beriger læserne med omfattende viden om økonomi, som er essentiel i nutidens finansielle landskab.

Det er en værdifuld informationskilde for både fagfolk og elever i finansbranchen.

Forfatterens ligefremme tilgang til at forklare komplekse økonomiske termer gør denne artikel til en fremragende ressource for alle, der søger viden på dette område.

Jeg finder denne artikel meget nyttig til at forstå økonomiske beslutninger og deres konsekvenser.

Artiklen bruger eksempler effektivt til at illustrere nøglebegreber, hvilket gør det lettere at forstå.

Ja, de praktiske eksempler hjælper med at forstå de virkelige anvendelser af disse finansielle systemer.

Denne artikel giver en klar og kortfattet forklaring på forskellene mellem gælds- og egenkapitalfinansiering. Den er velskrevet og informativ.

Jeg kunne ikke være mere enig. Artiklen opdeler komplekse økonomiske begreber i letforståelige termer.

Artiklens objektive sammenligning af gælds- og egenkapitalfinansiering giver værdifuld indsigt for enkeltpersoner og virksomheder, der ønsker at træffe informerede økonomiske valg.

Denne artikel er et must-read for dem, der er interesseret i finansiering og investeringer.

Absolut, forståelse af disse begreber er afgørende for sund økonomisk planlægning.

Artiklen er en intelligent og grundig forklaring af gælds- og egenkapitalfinansiering, der giver læserne værdifuld indsigt.

Forfatterens ekspertise inden for finansiering skinner igennem i denne artikel.

Jeg er enig, det er en omfattende guide til at forstå kompleksiteten af finansielle systemer.

Forfatterens omhyggelige sammenligning mellem gælds- og egenkapitalfinansiering giver en grundig forståelse af begge begreber.

Absolut, detaljegraden i artiklen er prisværdig.

De oplysninger, der præsenteres her, er afgørende for dem, der ønsker at forstå konsekvenserne af gælds- og egenkapitalfinansiering på deres virksomheder eller investeringer.

Absolut, det er viden, som enhver virksomhedsejer og investor bør have.

Det er en vigtig guide til at træffe informerede økonomiske beslutninger.

Sammenligningstabellen er utrolig nyttig til at forstå de vigtigste forskelle mellem gælds- og egenkapitalfinansiering.

Jeg fandt, at bordet var en fantastisk visuel hjælp, der opsummerer informationen effektivt.

Denne artikel afmystificerer effektivt komplekse økonomiske termer, hvilket giver klarhed til dem, der søger viden inden for finans.

Faktisk er klarheden i forklaringerne en af styrkerne ved denne artikel.