Ein Unternehmen oder ein Unternehmen hält viele Vermögenswerte, die sofort in Bargeld umgewandelt werden können, wann immer das Unternehmen oder das Unternehmen es benötigt. Diese Vermögenswerte werden mit dem erwirtschafteten Geld als Einnahmen gekauft.

Eine Sache, die einen finanziellen Wert hat, wird als Vermögenswert bezeichnet. Assets können unterschiedlicher Art sein, die bei Bedarf einfach und sicher ausgetauscht werden können.

Umlaufvermögen und liquide Mittel werden verwendet, um die kurzfristige Situation eines Unternehmens oder eines Geschäfts mithilfe einer Kennzahlenanalyse zu ermitteln oder zu analysieren.

Key Take Away

- Das Umlaufvermögen umfasst Zahlungsmittel, Zahlungsmitteläquivalente und andere Vermögenswerte, die voraussichtlich innerhalb eines Jahres in Zahlungsmittel umgewandelt oder aufgebraucht werden. Im Gegensatz dazu sind liquide Mittel insbesondere Bargeld oder Vermögenswerte, die einfach und schnell in Bargeld umgewandelt werden können.

- Flüssige Mittel bieten einem Unternehmen eine unmittelbarere finanzielle Flexibilität, da sie zur Deckung kurzfristiger Verbindlichkeiten oder zur Finanzierung von Geschäften verwendet werden können.

- Umlaufvermögen umfasst eine breitere Palette von Vermögenswerten, wie z. B. Vorräte und Forderungen aus Lieferungen und Leistungen, die möglicherweise nicht so einfach oder schnell in Bargeld umgewandelt werden können wie liquide Vermögenswerte.

Umlaufvermögen vs. liquide Mittel

Es wird erwartet, dass kurzfristige Vermögenswerte innerhalb eines Jahres oder eines normalen Betriebszyklus eines Unternehmens in Bargeld umgewandelt werden. Liquide Mittel sind Vermögenswerte, die ohne nennenswerten Wertverlust einfach und schnell in Bargeld umgewandelt werden können, dazu gehören Bargeld und Forderungen.

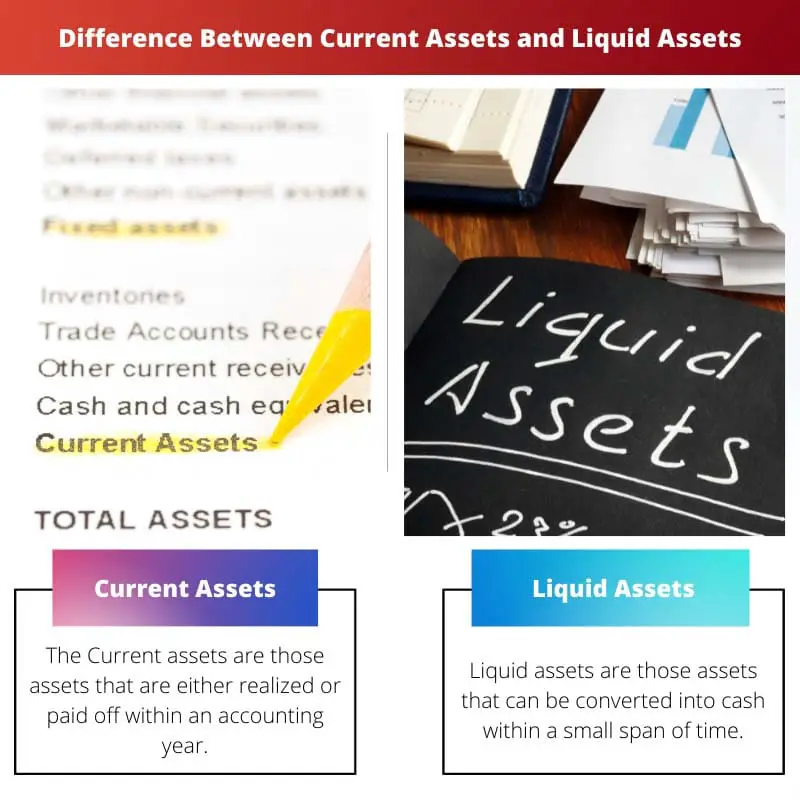

Das Umlaufvermögen ist jenes Vermögen, das innerhalb eines Rechnungsjahres entweder realisiert oder abbezahlt wird. Der Wert des Umlaufvermögens errechnet sich aus dem niedrigeren Wert zwischen dem Anschaffungswert und dem Verkehrswert.

Umlaufvermögen wird in flüssige Form umgewandelt, um die kurzfristigen Verbindlichkeiten zu tilgen.

Liquide Mittel sind Vermögenswerte, die innerhalb kurzer Zeit in liquide Form oder Bargeld umgewandelt werden können. Liquide Mittel werden unter Beibehaltung des Marktwerts in ihre liquide Form oder Bargeldform umgewandelt.

Vergleichstabelle

| Vergleichsparameter | Umlaufvermögen | Flüssige Mittel |

|---|---|---|

| Unterschied | Das Umlaufvermögen ist jenes Vermögen, das innerhalb eines Rechnungsjahres entweder realisiert oder abbezahlt wird. | Flüssige Mittel sind jene Vermögenswerte, die innerhalb einer kurzen Zeitspanne in Bargeld umgewandelt werden können. |

| Zum Jahresabschluss | Das Umlaufvermögen wird auf der Sollseite des Jahresabschlusses ausgewiesen. | Flüssige Mittel sind ein Teil des Umlaufvermögens. |

| Konvertibilität in Bargeld | Umlaufvermögen ist weniger leicht umwandelbar als liquide Mittel. | Die liquiden Mittel liegen bereits in flüssiger Form vor oder werden einfach umgewandelt. |

| Entscheidung fällen | Das Umlaufvermögen dient der Bewertung der Liquidität des Unternehmens. | Flüssige Mittel können verwendet werden, um Verbindlichkeiten hervorzuheben. |

| Beispiele | Einige Beispiele für Umlaufvermögen sind Bankguthaben, Kassenbestände, Schuldner, kurzfristige Anlagen, Wechselforderungen, Rechnungsabgrenzungsposten, Vorräte usw. | Einige Beispiele für liquide Mittel sind Bankguthaben, Kassenbestände, Zahlungsmitteläquivalente, Investmentfonds, Aktien, Schatzwechsel, Anleihen, Rechnungsabgrenzungsposten, aufgelaufene Erträge, Staatsanleihen, marktfähige Wertpapiere usw. |

Was sind Umlaufvermögen?

Das Umlaufvermögen ist jenes Vermögen, das innerhalb eines Rechnungsjahres entweder realisiert oder abbezahlt wird. Sie werden auch kurzfristiges Vermögen oder Umlaufvermögen, Umlaufvermögen oder Umlaufvermögen genannt.

Diese Vermögenswerte lassen sich leicht in Bargeld umwandeln und sind daher sehr liquide oder bereits in liquider Form verfügbar.

Üblicherweise werden in einem Unternehmen Umlaufvermögen in liquide Form umgewandelt, um die laufenden Verbindlichkeiten zu begleichen.

Das Umlaufvermögen wird im Jahresabschluss als unterschiedliche Überschrift ausgewiesen. Der Wert des Umlaufvermögens wird anhand des niedrigeren Wertes zwischen dem Anschaffungswert und dem Marktwert berechnet.

Zur Berechnung wird das Umlaufvermögen herangezogen aktuelles Verhältnis für ein Unternehmen oder eine Firma. Umlaufvermögen ist weniger leicht umwandelbar als liquide Mittel.

Bei der Finanzierung des Umlaufvermögens werden kurzfristige Mittel eingesetzt. Umlaufvermögen erzeugt eine variable Gebühr.

Einige Beispiele für Umlaufvermögen sind Bankguthaben, Kassenbestände, Schuldner, kurzfristige Anlagen, Wechselforderungen, Rechnungsabgrenzungsposten, Vorräte usw.

Was sind liquide Mittel?

Liquide Mittel sind Vermögenswerte, die innerhalb kurzer Zeit in Bargeld umgewandelt werden können. Liquide Mittel werden unter Beibehaltung des Marktwerts in ihre liquide Form oder Bargeldform umgewandelt.

Flüssige Mittel sind leichter in die flüssige Form oder die Bargeldform umwandelbar als das Umlaufvermögen.

Der Kassenbestand ist der liquideste Vermögenswert, der im Unternehmen oder Betrieb vorhanden ist, gefolgt von den Mitteln, die ein Unternehmen oder Betrieb abheben kann.

Liquide Mittel sind ein Teil des Umlaufvermögens. Käufer oder Unternehmen nutzen diese Art von Vermögenswerten.

Einige Beispiele für liquide Mittel sind Bankguthaben, Kassenbestände, Zahlungsmitteläquivalente, Investmentfonds, Aktien, Schatzwechsel, Anleihen, Rechnungsabgrenzungsposten, aufgelaufene Erträge, Staatsanleihen, marktfähige Wertpapiere usw.

Hauptunterschiede zwischen Umlaufvermögen und liquiden Mitteln

- Umlaufvermögen sind Vermögenswerte, die innerhalb eines Geschäftsjahres entweder realisiert oder abbezahlt werden, während liquide Mittel solche sind, die innerhalb kurzer Zeit in Bargeld umgewandelt werden können.

- Umlaufvermögen ist weniger leicht umwandelbar als liquide Vermögenswerte, während liquide Vermögenswerte bereits in liquider Form vorliegen oder leicht umgewandelt werden können.

- Einige Beispiele für kurzfristige Vermögenswerte sind Bankguthaben, Kassenbestände, Schuldner, kurzfristige Investitionen, Wechselforderungen, vorausbezahlte Ausgaben, Vorräte usw., während einige Beispiele für liquide Mittel Bankguthaben, Kassenbestände, Zahlungsmitteläquivalente usw. sind. Investmentfonds, Aktien, Schatzwechsel, Anleihen, Rechnungsabgrenzungsposten, aufgelaufene Erträge, Staatsanleihen, marktgängige Wertpapiere usw.

- Umlaufvermögen wird auf der Sollseite des Jahresabschlusses ausgewiesen, während liquide Mittel Teil des Umlaufvermögens sind.

- Das Umlaufvermögen dient zur Beurteilung der Liquidität des Unternehmens, während das Umlaufvermögen zur Hervorhebung der Verbindlichkeiten herangezogen werden kann.

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Dieser Artikel gibt einen umfassenden Überblick über kurzfristige und liquide Mittel, der für BWL-Studenten sehr aufschlussreich ist. Für ein klares Verständnis ist insbesondere die Vergleichstabelle hilfreich.

Der Beitrag erklärt hervorragend die Unterschiede zwischen kurzfristigen und liquiden Mitteln. Die Beispiele, die zur Veranschaulichung jedes ihrer Konzepte verwendet werden, machen den Artikel leicht verständlich.

Ich finde den Artikel sehr lehrreich und ansprechend, da er fundiertes Wissen über die Unterschiede zwischen kurzfristigen und liquiden Vermögenswerten vermittelt. Es hätte eine Fallstudie enthalten können, um die Konzepte weiter zu veranschaulichen.

Der Artikel erläutert kurz und bündig die Schlüsselbegriffe der kurzfristigen und liquiden Mittel. Einige Beispiele aus der Praxis von bekannten Unternehmen/Konzernen wären jedoch von Vorteil gewesen.

Der Artikel bietet viele Informationen über aktuelle und liquide Mittel. Es hilft zu klären, welche Vermögenswerte eine unmittelbarere finanzielle Flexibilität bieten.

Dem Artikel mangelt es an Klarheit über die praktischen Auswirkungen und Anwendungen des Verständnisses der Unterschiede zwischen kurzfristigen und liquiden Vermögenswerten. Dies verwässerte die Tiefe des Artikels.