Es gibt verschiedene Bedeutungen eines Tagebuchs. Das Tagebuch kann ein Tagebuch sein, in dem Sie über Ihren Tag schreiben, oder es kann als Nebenjournal verwendet werden, in dem Transaktionen aufgezeichnet werden.

Ein Hauptbuch ist ein permanentes Buch über Finanztransaktionen. Ein Hauptbuch ist ein Buch, in dem Kontotransaktionen aufgezeichnet und klassifiziert werden. Sowohl Journale als auch Hauptbücher sind Teil der Finanzbuchhaltung.

Key Take Away

- Zeitschriften zeichnen Finanztransaktionen chronologisch auf und bieten einen detaillierten Überblick über die Finanzaktivitäten eines Unternehmens.

- Hauptbücher organisieren Transaktionen nach Kontotyp und bieten eine zusammengefasste Ansicht der finanziellen Situation eines Unternehmens.

- Sowohl Journale als auch Ledger sind für eine genaue Buchführung und die Erstellung von Jahresabschlüssen unerlässlich.

Journal vs. Hauptbuch

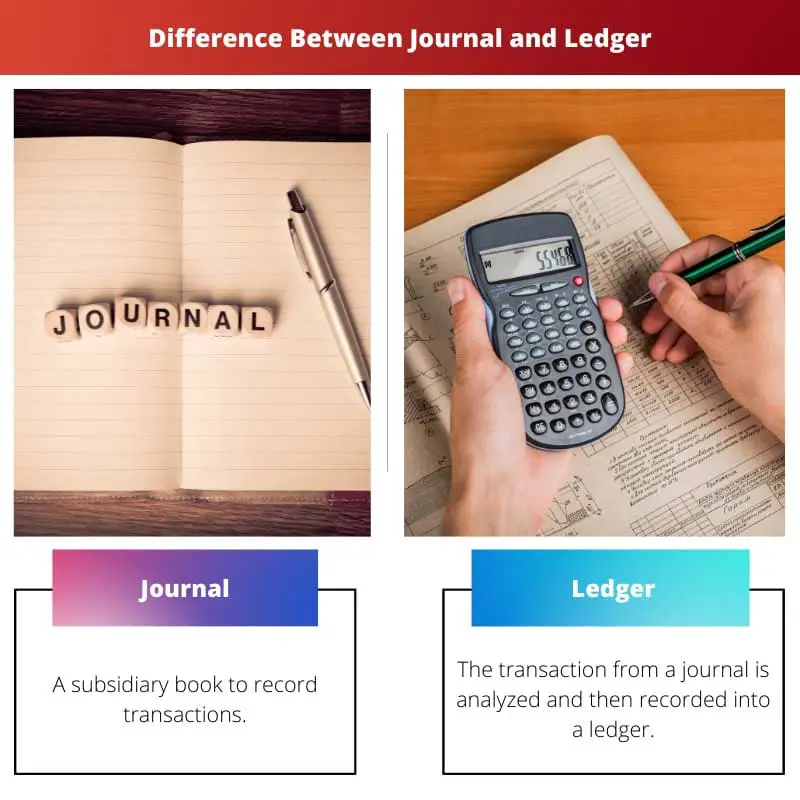

Ein Journal ist eine chronologische Aufzeichnung aller Finanztransaktionen, die in einem Unternehmen stattfinden. Es zeichnet jede Transaktion in der Reihenfolge auf, in der sie stattgefunden hat. Ein Hauptbuch ist eine Sammlung aller Konten, die von einem Unternehmen verwendet werden, organisiert nach Kontotyp (wie Vermögenswerte, Verbindlichkeiten und Eigenkapital). Jedes Konto im Hauptbuch enthält einen laufenden Saldo aller Transaktionen, die sich auf dieses Konto beziehen.

In einem Journal wurden die Finanztransaktionen aufgezeichnet. Es ist der erste Schritt in der Buchhaltung. Dabei kann es sich um mehrere Gutschrifts- und Belastungsbuchungen handeln.

Die Summe der Belastungen sollte jedoch gleich der Summe der Belastungen sein. Ein Journal enthält das Datum einer Transaktion, den Betrag und die betroffenen Konten.

Ein Ledger ist ein permanentes Buch zur Aufzeichnung von Transaktionen. Die Transaktionen werden analysiert und dann in ein Hauptbuch verschoben. Das Hauptbuch gibt den Jahresabschluss aus, wenn die Transaktionen klassifiziert sind.

Ein Hauptbuch wird entsprechend der Art des Kontos erstellt. Die Berechnung des Jahresabschlusses pro Kopf ist über die Buchungen des Hauptbuchs möglich.

Vergleichstabelle

| Vergleichsparameter | Journal | Ledger |

|---|---|---|

| Definition | Ein Nebenbuch zur Aufzeichnung von Transaktionen. | Die Transaktion aus einem Journal wird analysiert und dann in einem Hauptbuch erfasst. Ein Hauptbuch ist ein dauerhaftes Buch zur Aufzeichnung von Finanztransaktionen. |

| Name und Vorname | Das Aufzeichnen von Transaktionen in einem Journal wird als Journaling bezeichnet. | Das Aufzeichnen von Transaktionen in einem Journal wird als Buchung bezeichnet. |

| Gewinn- und Verlustrechnung | Eine Gewinn- und Verlustrechnung kann nicht aus einem Journal erstellt werden. | Gewinn- und Verlustrechnungen werden aus Hauptbüchern erstellt, um die Gewinne und Verluste zu kennen. |

| Bilanz | Sie können keine Bilanz aus einem Journal erstellen. | Bilanzen werden aus einem Hauptbuch erstellt. |

| Anfangsbestand | Zeitschriften haben keine Eröffnungsbilanz. Sie werden aus laufenden Transaktionen erstellt. | Ledger haben die Möglichkeit der Eröffnungsbilanz. |

Was ist Journal?

Ein Journal ist ein Journal, in dem Buchhaltungstransaktionen aufgezeichnet werden. Bei den Transaktionen handelt es sich um Korrekturbuchungen, Eröffnungsbestände, Buchungsfehler, Abschreibungen usw.

Journale sind der erste Schritt in der Buchhaltung. Es wird auch als „Bücher mit Originaleinträgen“ bezeichnet. Die Einträge werden dann in ein Hauptbuch weitergeleitet.

Ein Journal zeichnet alle Finanztransaktionen eines Unternehmens auf. Es wird verwendet, damit jede Transaktion vorübergehend aufgezeichnet wird. Der zukünftige Kontenabgleich kann über ein Journal erfolgen.

Meistens dient es der doppelten Buchführung, also der Gutschrift und Belastung eines oder mehrerer Konten, so dass der Gesamtbetrag gleich bleibt.

Das Journal wird in bestimmten Datensätzen wie Verkaufsjournalen, Einkaufsjournalen usw. verwendet, und ein allgemeines Journal wird verwendet, wenn im Datensatz kein bestimmtes Journal angegeben ist.

Die Transaktionen werden nach Datum aufgezeichnet. Hauptsächlich ein Buchhalter hält das Tagebuch auf dem Laufenden. A Zusammenfassung Eine Erläuterung der Transaktion, die sogenannte Erzählung, ist ebenfalls im Tagebuch enthalten.

Eine andere Bedeutung eines Tagebuchs, die nichts mit der Buchhaltung zu tun hat, ist ein Tagebuch, ein persönliches Tagebuch. Ein Tagebuch, in dem eine Person über ihren Alltag, ihre Emotionen und Gefühle schreibt, wird auch Tagebuch genannt.

Was ist Ledger?

Ein Hauptbuch ist ein permanentes Buch über Finanztransaktionen. Die Transaktionen werden nach Datum aus einem Journal in einem Hauptbuch erfasst. Jede Transaktion wird zunächst in einem Journal erfasst. Anschließend werden die Transaktionen analysiert, überprüft und anschließend in einem Hauptbuch erfasst.

Aus dem Journal wird ein Hauptbuch erstellt, damit die Transaktionen in separaten Spalten ordnungsgemäß mit allen Details aufgezeichnet werden können. Ein Hauptbuch hat ungefähr sechs bis acht Spalten.

Die Transaktionen werden in der klassifizierten Form und unter den jeweiligen Rubriken erfasst. Die Aufzeichnung von Transaktionen in einem Hauptbuch wird als Buchung bezeichnet. Die Gewinn- und Verlustrechnung wird durch ein Hauptbuch erstellt, um die Gewinne und Verluste zu kennen.

Jedes Konto im Hauptbuch hat zwei Seiten, separate Spalten für Haben und Soll. Die linke Seite wird als Soll bezeichnet, während die rechte Seite als Haben bezeichnet wird. Es gibt drei Arten von Hauptbüchern: Hauptbuch, Debitorenbuch und Gläubigerbuch.

Jedes Konto hat einen Eröffnungs- oder Vortragssaldo. In der Tat kann ein Hauptbuch sowohl die Eröffnungsbilanz als auch die Schlussbilanz haben.

Die Probebilanz kann auch aus Hauptbüchern erstellt werden. Ein Hauptbuch wird durch die Art der Konten erstellt. Und es ist möglich, die Einnahmen und Ausgaben verschiedener Köpfe durch die Aufzeichnungen eines Hauptbuchs zu kennen.

Hauptunterschiede zwischen Journal und Ledger

- Ein Journal ist ein temporäres Buch, ein unterstützendes Buch von Transaktionen, während ein Hauptbuch eine permanente Zusammenfassung aller Beträge und Transaktionen ist.

- Die Transaktionen werden zunächst in ein Journal eingegeben und nach der Analyse in einem Hauptbuch erfasst.

- In einem Journal werden die Transaktionen mit einer Zusammenfassung erfasst, während in einem Hauptbuch keine Erklärung oder Zusammenfassung erforderlich ist.

- Das Format eines Journals enthält fünf Spalten, während ein Hauptbuch sechs bis acht Spalten hat.

- Die Bilanz kann nicht aus einem Journal erstellt werden, wohl aber aus einem Hauptbuch.

- Eine Probebilanz kann nicht aus einem Journal erstellt werden, während sie aus einem Hauptbuch erstellt werden kann.

- https://jamanetwork.com/journals/jama/article-abstract/202114

- https://www.jstor.org/stable/1735096

- https://search.proquest.com/openview/f5e0781683d9fae761542ed1a316d5fd/1?pq-origsite=gscholar&cbl=48426

Letzte Aktualisierung: 09. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Vielen Dank für die ausführliche Erläuterung des Unterschieds zwischen Journalen und Hauptbüchern. Dies ist für eine genaue Finanzbuchhaltung von entscheidender Bedeutung.

Absolut, die Unterscheidung zwischen Journalen und Hauptbüchern ist in der Buchhaltung von grundlegender Bedeutung.

Der detaillierte Vergleich zwischen Journalen und Hauptbüchern ist sehr aufschlussreich.

Für eine genaue Buchführung ist ein klares Verständnis der Unterschiede unbedingt erforderlich.

Der detaillierte Überblick über die Journal- und Hauptbuchfunktionen verleiht dieser Erklärung wertvolle Tiefe.

Zugegebenermaßen bieten die hier präsentierten Informationen ein umfassendes Verständnis der Rechnungslegungspraktiken.

Der Abschnitt, der die Unterscheidung zwischen Journalen und Hauptbüchern in Bezug auf Gewinn- und Verlustrechnungen und Bilanzen erläutert, bietet wertvolle Einblicke.

Die Klarheit bei der Erstellung von Bilanzen und Gewinn- und Verlustrechnungen ist äußerst aufschlussreich.

Es ist absolut wichtig zu verstehen, welchen Beitrag Journale und Hauptbücher zu diesen Abschlüssen leisten.

Die detaillierte Erläuterung dessen, was eine Zeitschrift beinhaltet, ist für diejenigen, die sich mit Rechnungslegungsgrundsätzen noch nicht auskennen, von entscheidender Bedeutung.

Tatsächlich ist ein umfassendes Verständnis der Journaleinträge die Grundlage für eine genaue Buchhaltung.

Die Erläuterung, wie Transaktionen vom Journal in das Hauptbuch erfasst werden, ist sehr nützlich.

Einverstanden ist, dass das Verständnis des Prozesses der Erfassung von Transaktionen in der Buchhaltung von entscheidender Bedeutung ist.

Aufschlussreich ist die Beschreibung, wie Journal und Hauptbuch im Buchhaltungsprozess verknüpft sind.

Ein umfassendes Verständnis des Zusammenspiels zwischen Journalen und Hauptbüchern ist in der Buchhaltung absolut entscheidend.

Eine sehr informative und umfassende Erläuterung des Zwecks von Journalen und Hauptbüchern.

Der hier gegebene Überblick über Zweck und Funktion von Ledgern ist recht aufschlussreich.

Die detaillierten Einblicke in die Ledger-Erstellung sind sehr aufschlussreich.

Das Verständnis der Rolle von Hauptbüchern ist für eine solide Buchführungspraxis absolut unerlässlich.

Die hier bereitgestellte Vergleichstabelle ist sehr hilfreich, um die verschiedenen Aspekte von Journalen und Hauptbüchern zu verstehen.

Ja, das ist es auf jeden Fall. Es erleichtert das Verständnis der Unterschiede zwischen Journalen und Hauptbüchern.

Zugegebenermaßen ist die Übersichtlichkeit der Vergleichstabelle beeindruckend.